TREは、鉄スクラップを扱うリバーHDと産業廃棄物リサイクルを行うタケエイが統合して設立されました。能登半島地震の前から能登半島に門前リサイクルセンターという最終処分場を建設しており、震災で発生したがれきの受入により、業績が大きく上振れしています。この一過性の利益を除いても統合効果により、業績が好調で、買い時だと感じ、調べました。

タケエイとリバーHDが21年10月統合。

廃棄物の再資源化から処分まで一貫、バイオマス発電も四季報

沿革

2021年 タケエイ及びリバーHDは共同持株会社設立による経営統合

2022年 タケエイが、板・瓶ガラスの再資源化事業を行う会社を連結子会社化

2024年 タケエイが泉山林業を連結子会社化

事業内容

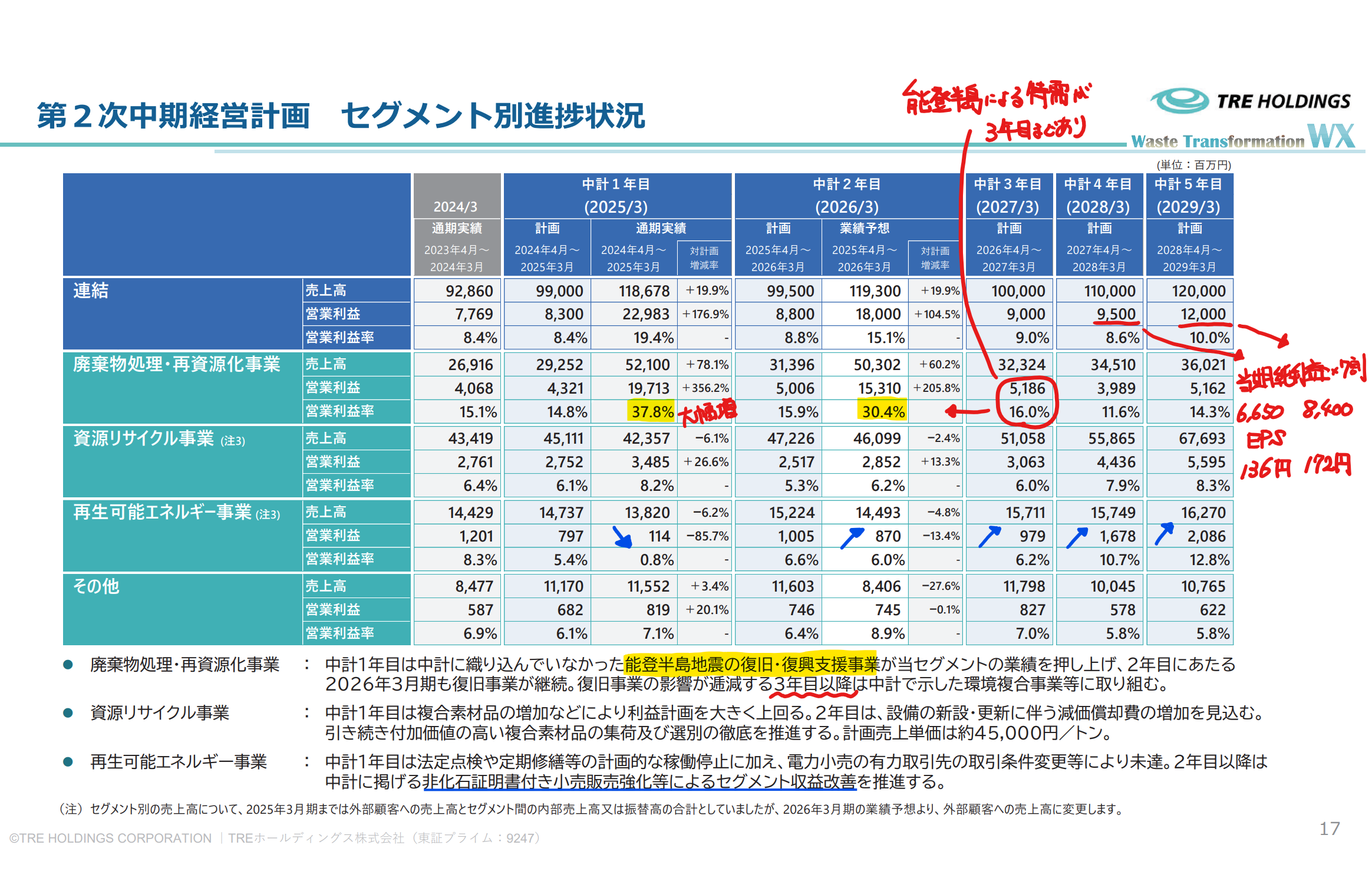

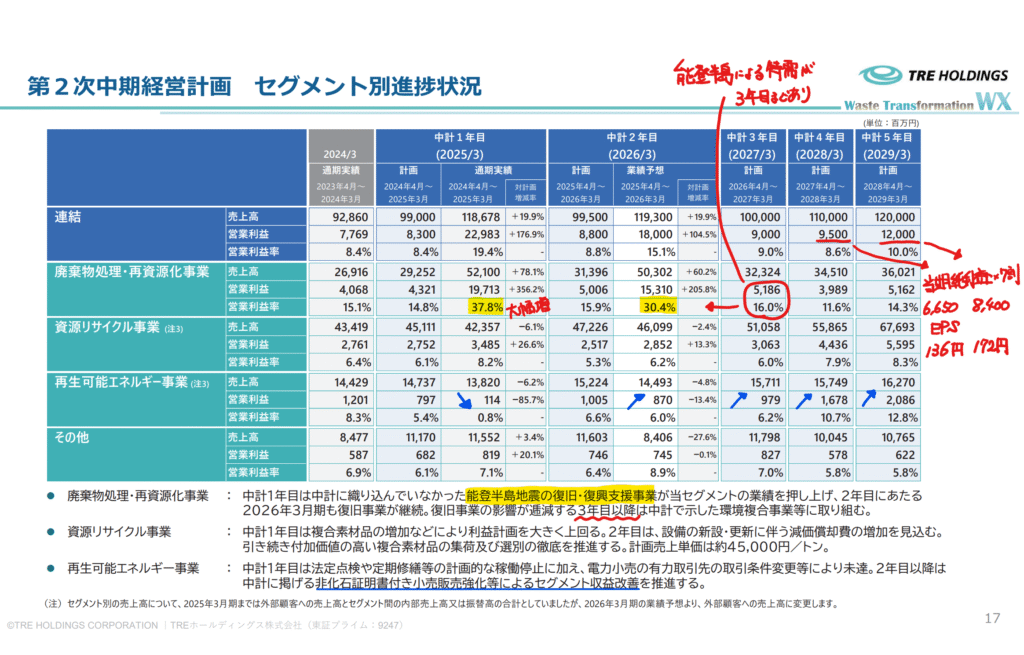

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連22.3 | 68,234 | 7,659 | 7,547 | 4,742 | 110.8 | 25記 |

| 連23.3 | 90,712 | 7,509 | 7,600 | 5,197 | 101.2 | 40 |

| 連24.3 | 92,860 | 7,769 | 7,787 | 3,623 | 70.5 | 40 |

| 連25.3 | 118,678 | 22,983 | 22,487 | 12,285 | 241.9 | 45 |

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金304(19%)

有形固定資産899(56%)

建物および構築物249、機械装置及び運搬具150、土地334(21%)

土地の保有額が多い気がします

のれん31(2%)

投資有価証券73(5%)

負債

有利子負債607(37%)

純資産

自己資本比率45.1%

配当性向18.6%

利益剰余金349(21.5%)

損益計算

売上高

営業利益率19.4%

経常利益率18.9%

当期純利益率10.4%

減損損失31(3%)

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 59 | 80 |

| 固定資産 に対する支出 | 120 | 119 |

前期投資事業有限責任組合への出資50

最終処分場の建設、既存設備の更新によるもののようです

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 44 |

| 配当金の支払 | 21 | 21 |

株価 個人的な購入価額

1,380円(2025.6.6)

時価総額72,603百万円(06/06)

配当利回り(会社予想)3.26%(06/06)

1株配当(会社予想)45.00円(2026/03)

PER(会社予想)(連)5.81倍(06/06)

PBR(実績)(連)0.92倍(06/06)

EPS(会社予想)(連)237.70(2026/03)

BPS(実績)(連)1,499.17

ROE(実績)(連)17.51%

自己資本比率(実績)(連)45.1%

直近5期の平均EPS:131円

需要・顧客構造(+5%):

廃棄物処理・再資源化事業で扱う廃棄物は、建設現場から排出される建設系の産業廃棄物が多く、取引先は総合建設業(ゼネコン)・ハウスメーカーに偏重しています。そのため、景気変動や不動産市況等により、建設業界や住宅建設業界の工事量に変動がある場合、あるいは需要減少等の要因によって同業者との価格競争に巻き込まれた場合、業績が大きく悪化しそうです。

ただ、リバーHD時代から在庫回転期間が短く、在庫リスクを負う可能性が低く、景気後退期でも黒字は維持できそうです。

競争環境(+10%):

スクラップ・リサイクル企業は、エンビプロ・イボキン、解体はベステラが手掛けています。しかし、スクラップ業界に大きなシェアを持つ全国的な企業は存在せず、各エリアに得意分野を持つ中小企業が多数存在して価格やサービスを競っています。

TREは、タケエイと統合したことで、最終処分や発電などのトータルで事業運営ができます。家族経営でリサイクル業を営んでいた企業が後継者不足で、TRE傘下に入るのも増えていくと思い、競争力が高いと感じます。

ビジネスモデルの有望性(+10%):

千葉市原市に複合リサイクルセンターを構想しています。総投資額は300億円を見込み、一般廃棄物の収集運搬・選別・発電と一連のビジネスを行います。市原のこの地域にはバイオマス発電所が多い気がします。ただ、海外からの木質チップ・パーム椰子の輸入が中心であり、原料の需要増加による輸入価格上昇や売電価格の引き下げが予想されます。何より、輸送エネルギーを加味すると全くエコではありません。一方、TREが行う事業は、社会にとって不要である廃棄物から電力を生み出すので、非常にエコで応援したく、成長性も期待できます。

株主優待(+%):なし

個人的な好み(+10%):

自己資本比率が45%であり、償却を大幅に上回る設備投資を行っている中で、少し物足りなさを感じます。

総還元性向は35~40%を目標にしています。能登半島地震の需要が落ち着き、市原の大型設備投資が軌道に乗った27年以降はもう少し還元が増やせるのだと予想しています。中期経営計画の数値を参考に、石川特需が落ち落ち着いた後のEPSは28.3→136円、29.3→192円、29.3の配当金が192×40%=76.8円になると予想しています。

会社のコンセプトが大好きなので積極的に購入したいです。

個人的な目標株価

PER131×14倍=1,834

PBR1,499×0.7倍=1,049

プレミアム1,442×1.05×1.1×1.1×1.1=2,015

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連ブログ

以上

コメント