中小企業の後継者不足が深刻になっているようです。家族や親族で承継できたとしても、その人に経営能力がなく、経営に行き詰まることもあると思います。一方、外部人材を取り入れるとしても、オーナーから企業を譲り受けるのに必要な資金力やリスクの高さを考えると、中小企業に優秀な人材が入りづらいと感じます。

セレンディップは中小部品メーカーを買収し、経営に参加しています。M&Aを仲介する形よりも中小企業の競争力を高められ、投資企業の利益が増えるので、お互いにシナジーがあると思います。

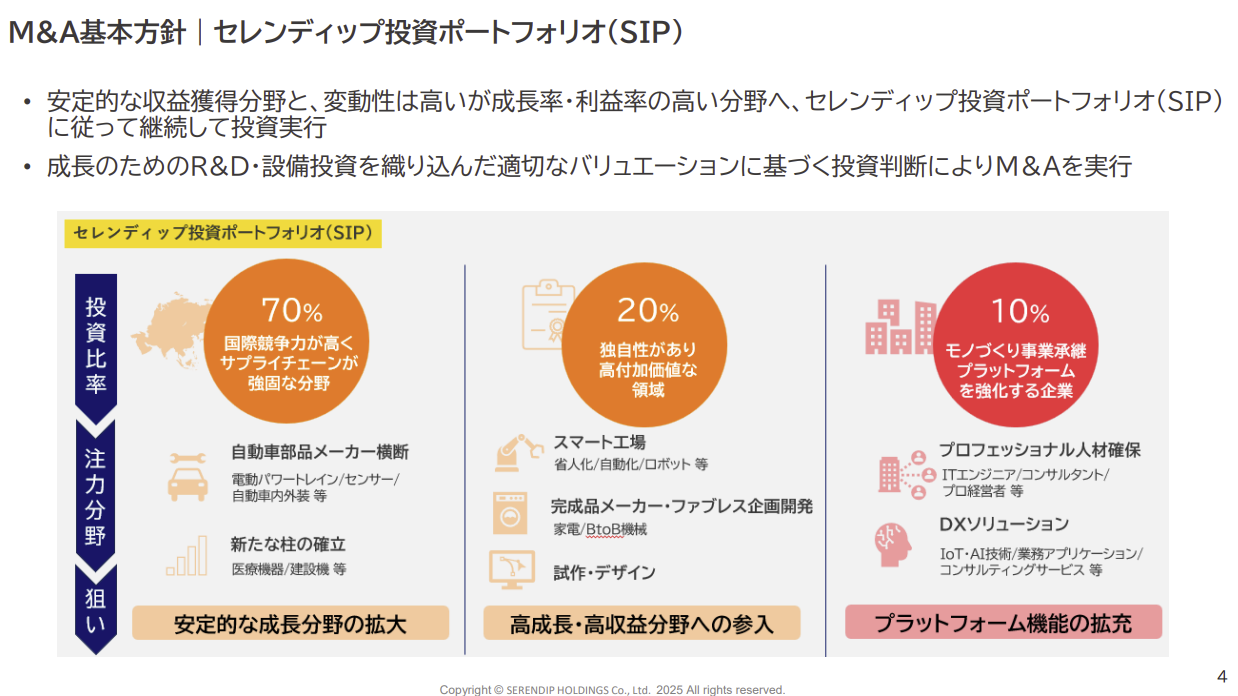

事業承継を契機に中小部品メーカーを買収し長期保有。

短期投資や経営者・エンジニア派遣も四季報

沿革

2006年 名古屋市名東区に設立

2018年 事業承継を目的として三井屋工業の株式取得

2020年 シニア派遣事業を展開するエムジエクの株式取得

2022年 株式上場

2023年 日本ものづくり事業承継投資株式会社(持分法適用会社)が事業承継ファンドを組成

2024年 事業承継を目的としてエクセル・グループの株式を取得

事業内容

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連23.3 | 15,195 | 325 | 347 | 312 | 10.4 | 0 |

| 連24.3 | 19,787 | 477 | 595 | 518 | 29.6 | 0 |

| 連25.3 | 25,124 | 734 | 735 | 2,088 | 115.6 | 0 |

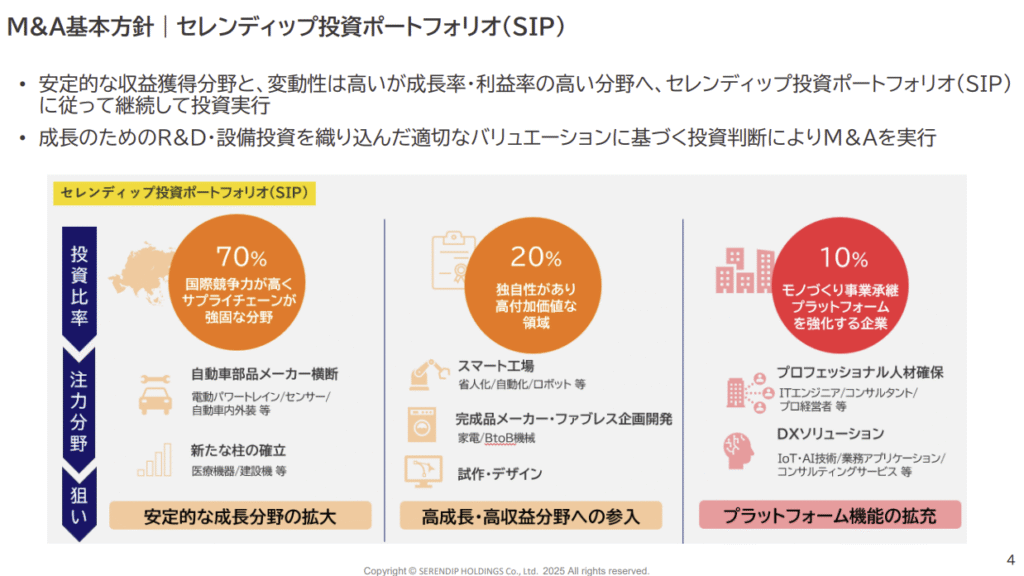

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金65(20%)

有形固定資産113(35%)

のれん10(3%)

負債

有利子負債132(41%)

純資産

自己資本比率24.8%

配当性向0

利益剰余金38(12%)

損益計算

売上高

営業利益率2.9%

経常利益率2.9%

当期純利益率8.3%

負ののれん発生益24(9.5%)

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 13 | 12 |

| 固定資産 に対する支出 | 14 | 24 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | – | 0 |

| 配当金の支払 | 0 | 0 |

子会社取得による支出前期4,当期20

株価 個人的な購入価額

978円(2025.12.5)

時価総額18,639百万円(12/05)

配当利回り(会社予想)0.00%(12/05)

1株配当(会社予想)0.00円(2026/03)

PER(会社予想)(連)4.56倍(12/05)

PBR(実績)(連)1.62倍(12/05)

EPS(会社予想)(連)214.33(2026/03)

BPS(実績)(連)603.16

ROE(実績)(連)29.55%

自己資本比率(実績)(連)24.8%

直近5期の平均EPS:41円

進捗:79%(2Q)

需要・顧客構造(+10%):

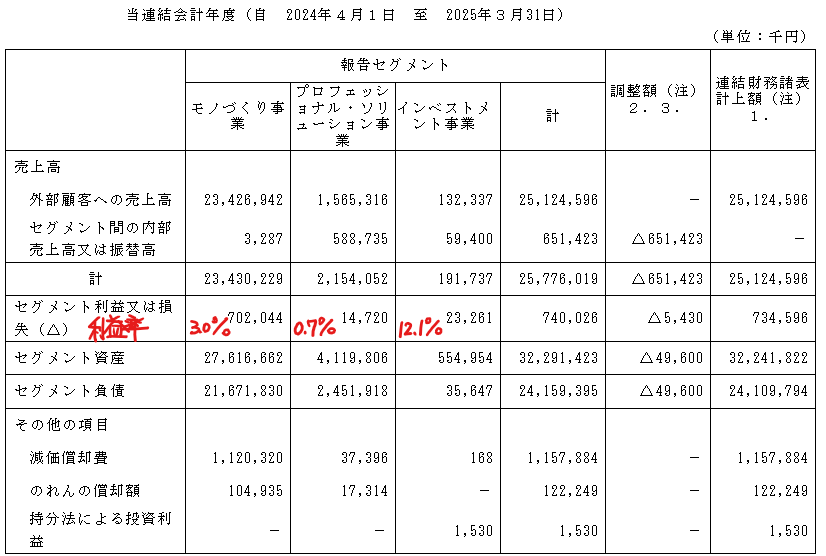

買収した会社の主要な売上相手先は、アイシン・トヨタ自動車・トヨタ紡織向けあり、売上高は120億円程度あります。トヨタ自動車は愛知県に新工場増設を予定しており、トヨタのハイブリッド車の販売が好調なので、顧客構造は良いと思います。

競争環境(+20%):

M&Aキャピタルパートナーズ、技術承継機構、山田コンサルティンググループが競合になりますが、セレンディップは実際に事業を行っている点が異なっています。セレンディップは自己資本で投資を行い、経営に関与できる点が強いと感じ、競争力は高いと思います。

ビジネスモデルの有望性(+20%):

国内は人口減少により縮小傾向にありますが、事業承継による買収案件は増加していきそうです。製造業の企業は買収額が簿価を下回ることが多く、負ののれん発生益が見込める点も良いと思います。

2025年度にサーテックカリヤを買収しており、売上規模も大きく、既存事業とのシナジーにも期待ができます。

株主優待(+%):なし

個人的な好み(+20%):

自己資本比率は低いですが、成長に期待が持てるので、積極的に購入したいです。競合の技術承継機構を調べたうえで購入しようと思います。

個人的な目標株価

PER41×14倍=574

PBR603×0.7倍=422

プレミアム498×1.1×1.2×1.2×1.2=947

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント