2025年12月15日はパーク24の年度決算日です。決算前の株の買い増し売却を目的に調べました。

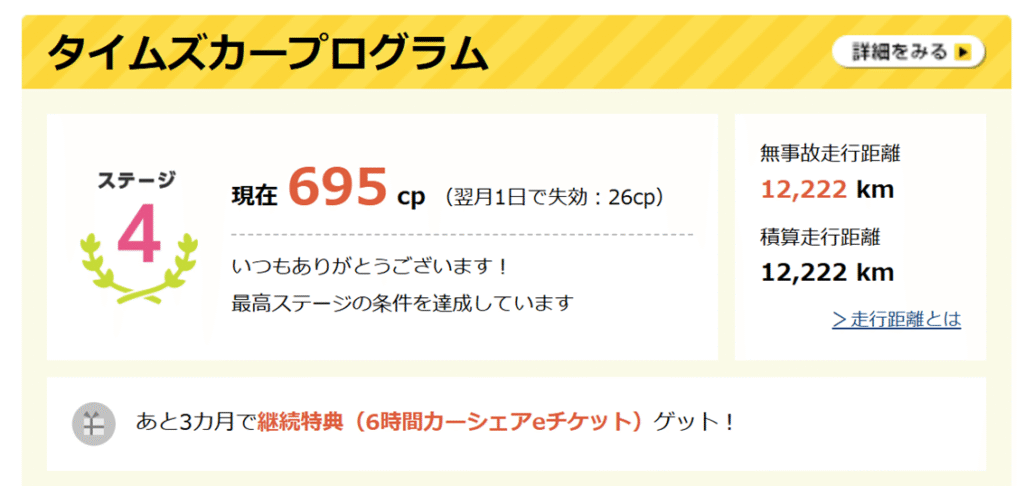

パーク24にネガティブな記事ですが、私はタイムズカーのビジネスモデルに惚れ込んでおり、タイムズカーを10年以上使用しているヘビーユーザーです。タイムズカーの会員ランクも最上位の4ランクです。

タイムズカープログラムでは、車内にゴミを残さない、汚れた所を清掃、給油、洗車、急加速・急減速をしない、など善行を積むとポイントがもらえます。タイムズカー愛が強く、利用した時にガソリンが少なくなった時には給油・洗車を行い、ウェットティッシュで車内を清掃してから返却しています。

私のブログの愛読者は「車好きで、渓流釣り好きで車の利用頻度も高いので車を買ったら?」と思うかもしれません。

しかし、週末しか利用できないので10年経っても数万キロしか走らず廃車にしてしまうのは申し訳ないです。タイムズカーの1台あたりの利用率は高く、近所のヤリスクロスは1年で3万キロ走っており、10年で20-30万キロを走破できそうです。シェアすることで自動車の利用率を高めることは、車の生産者にとっても幸せだと思います。

さて、本文に入りますが、推測を多分に含むので、話半分、投資は自己判断でお願いします。

四季報に不穏なコメントが

2025年9月18日の東洋経済会社四季報のトピックに、

のれん減損可能性を期末にかけて精査

とありました。私は四季報の調査能力を高く評価しています。四季報は開示情報だけでなく、記者が事業会社の決算説明会やIR担当部署に取材しており、情報確度が高いと思います。

パーク24は英国事業を2017年に買収しました。超過収益を見込み、巨額ののれんを抱え込みましたが、10年経っても業績は浮上していません。コロナ禍のショックを終えて数年経ってもダメなので、のれん減損の可能性は高いと思います。

のれんの額はイカほど?

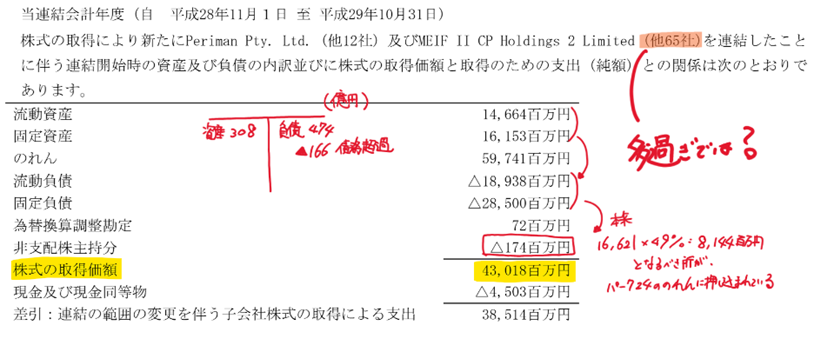

2017年10月期の有価証券報告書には、債務超過の英国会社を430億円かけて買収し、のれんが597億円発生しました。のれん償却と業績悪化によるのれん減損により額は縮減し、2024年9月末時点は72億円まで少なくなりました。のれんの償却年数は20年間なので、残期間を考慮すると、25年10月期は英国事業ののれんは65億円程度でしょうか?

契約関連無形資産も減損リスクがあり、不安を感じます。

日本政策銀行からの英国子会社株取得

2025年11月に日本政策投資銀行から英国子会社株49%分を293億円で取得し、パーク24が英国の会社を完全子会社化しました。連結子会社の追加取得なので、新たなのれんは生じません。

取得価額は連結上資本剰余金を消し込んで相殺消去するのだと思います。

取得時の連結修正仕訳は、

資本剰余金293億円 子会社株式293億円となり、株主資本を減額する効果があります。(非支配株主持分をパーク24は有しているのでしょうか?BSで見つけられませんでした。)

日本政策投資銀行との契約は不平等条約?

2017年のイギリス事業の買収開示を見ると、違和感があります。英国の会社は166億円の債務超過の会社であり、非支配株主持分は166億円×49%=81億円の資産側に計上されるべきです。しかし、実際には純資産のマイナス1億7千万円となっています。

おそらく契約上パーク24が51%出資しているけれど、事業のリスクはほぼ100%パーク24が負い、日本政策投資銀行の49%の持分は追加出資義務なし、損失補填義務なしの実質的にオプション的な持分だったのだと思います。日本政策投資銀行は英国事業買収購入資金を8年程度融資していたという感覚だったのでしょう。銀行はリスクの少ない美味しいビジネスですね。

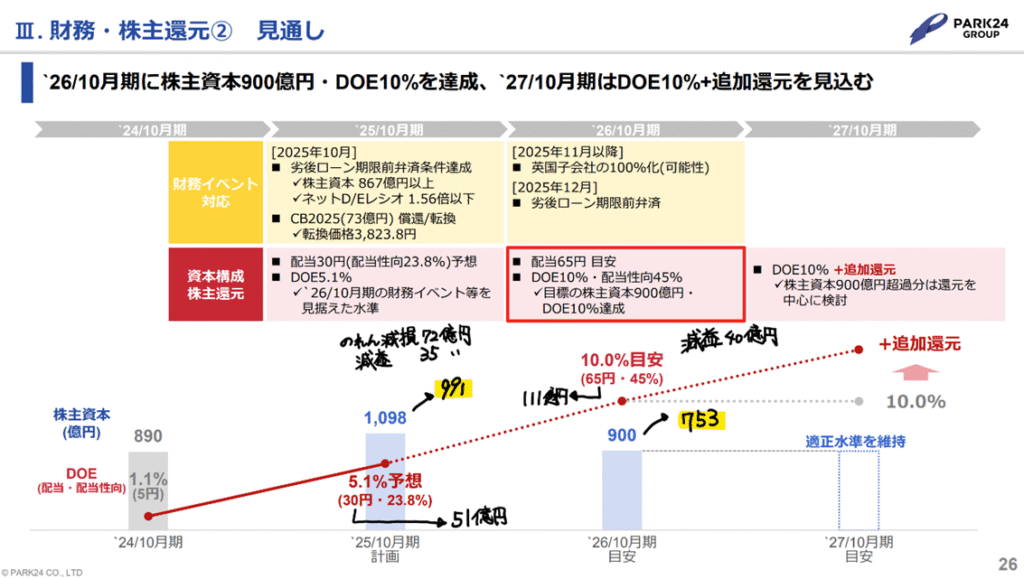

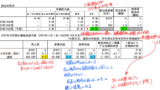

中期経営計画(2025年12月)をもとにシミュレート

中期経営計画(2025年12月公表)の財務・株主還元②見通しが分かりやすいです。パーク24は適切な株主資本の水準を900億円に設定しており、剰余資金を株主還元に充てるとしています。

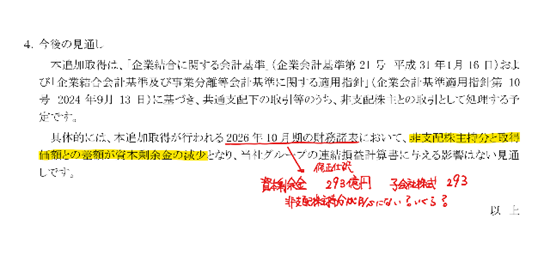

公表資料に、

・英国事業のれん減損72億円、

・25年10月期減益35億円 当初215億円予想から180億円に業績予想修正

・26年10月期減益40億円(25年10月期10%増益) 当初240億円から独自予想200億円に変更

をあてはめると、

株主資本は25年10月期が991億円、26年10月期が753億円になります。

株主資本900億円を維持するためには、減配やむなしだと思います。来期65円配当は大幅に下げると思いますし、今期30円配当も減配してくる可能性があります。5円配当で8億5千万円なので、来期は35円配当が妥当だと見ています。

株式市場の見通し

月曜日の決算を受けて火曜日以降の株価は一瞬大きく下落すると思います。

しかし、英国事業ののれんの減損は悪いことだけでしょうか?私はパーク24が1歩前に進める良いきっかけになると思います。今までのれんを減損しないがために、英国事業に無駄な積極投資を行い、事態を悪化させていたのだと思います。

一旦成長性を考えずに、英国事業の不採算案件・事業のリストラができ、規模が小さくても利益が出る体制にできると思います。

一方、モビリティ事業は利益率も高く成長性にも期待できるので、自動運転車や高機能自動車をラインにナップに加えるなどの新たな取り組みに資金を集中できると思います。

パーク24は好きなので、株価が下がった所で買い増しを行い、長期に株主として応援しようと思います。

株価・指数

1,870円(2025.12.12)

時価総額319,860百万円(12/12)

配当利回り(会社予想)1.60%(12/12)

1株配当(会社予想)30.00円(2025/10)

PER(会社予想)(連)17.73倍(12/12)

PBR(実績)(連)3.48倍(12/12)

EPS(会社予想)(連)105.49(2025/10)

BPS(実績)(連)537.13

ROE(実績)(連)27.30%

自己資本比率(実績)(連)26.4%

コメント