三井不動産の株主向けの資料にパークタワー渋谷笹塚の紹介がありました。笹塚駅は新宿駅から京王線で4分着き、パークタワー渋谷笹塚は笹塚駅徒歩4分という好立地です。新宿からトータル10分圏内は最強です。70年定期借地権が設定されており、総戸数659戸、平均坪単価は700万円です。平均売出価格は1億円/戸なので、総額600億円超のマンションになります。

この土地はカレーで有名な中村屋の工場があった所を三井不動産が再開発しました。竣工予定は2027年12月下旬で入居開始予定は2028年3月下旬です。

私は学生時代、笹塚駅に住んでおり、バイト先も近かったので、この場所に親近感を持っています。隣には、櫻護謨がTWENTY ONEという商業施設と土地を有しています。パークタワー渋谷笹塚の販売が終了する2028年には築50年を経過するので、櫻護謨の土地もタワーマンションができ巨額の利益を生む可能性があります。この土地の上層階にはURが入居しており、建て替えには相当苦労すると思いますが、ポテンシャルは高いと思います。

中村屋のパークタワー渋谷笹塚の定期借地権のスキームを学ぶべく調べました。

和菓子老舗。

中華まんが収益源で下期偏重。

インドカレーの草分け。不動産賃貸事業も展開四季報

沿革

1901年 本郷東大小門前に相馬愛蔵個人経営の各種パン製造販売店中村屋創業

1927年 喫茶部を開設、「カリーライス」「ボルシチ」を発売、この年「月餅」「中華まん」など新製品発売

1953年 株式上場

2019年 武蔵工場敷地内に工場見学施設「中華まんミュージアム」をオープン

事業内容

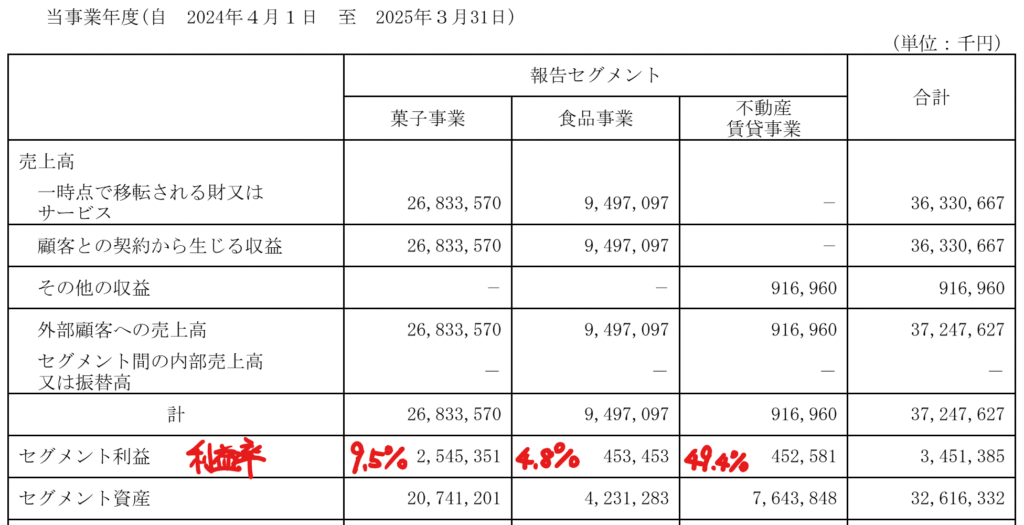

菓子事業:和菓子類、洋菓子類及びパン類を製造販売

食品事業:業務用食材類、市販用食品類及び調理缶詰類を製造販売するほか、レストランの経営

不動産賃貸事業:商業ビル及び土地の賃貸事業

業績

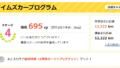

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 単23.3 | 35,554 | -245 | -77 | -28 | -4.7 | 50 |

| 単24.3 | 37,770 | 830 | 995 | 405 | 68.2 | 60 |

| 単25.3 | 37,248 | 1,070 | 1,277 | 884 | 152.5 | 70 |

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金26(6%)

有形固定資産244(56%)

投資有価証券65(15%)

負債

有利子負債5(1%)

純資産

自己資本比率62.1%

配当性向87.9%

利益剰余金93(21%)

損益計算

売上高

営業利益率2.9%

経常利益率3.4%

当期純利益率2.4%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 16 | 15 |

| 固定資産 に対する支出 | 8 | 8 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 5 | 1 |

| 配当金の支払 | 3 | 3 |

株価 個人的な購入価額

3,055円(2025.12.5)

時価総額18,257百万円(12/05)

配当利回り(会社予想)2.29%(12/05)

1株配当(会社予想)70.00円(2026/03)

PER(会社予想)(単)33.93倍(12/05)

PBR(実績)(単)0.67倍(12/05)

EPS(会社予想)(単)90.03(2026/03)

BPS(実績)(単)4,531.76

ROE(実績)(単)3.30%

自己資本比率(単)62.1%

直近5期の平均EPS:42円

進捗:赤字(下期利益偏重で2Q時点で赤字)

需要・顧客構造(+10%):

食品事業なので、景気に左右されず、業績は安定していそうです。セブンイレブンへの売上高が142億円(売上比38%)あり、確固たる顧客基盤を有しています。

競争環境(+10%):

肉まんは個人事業の飲食店も扱っていますが、工場での大量生産での競争力は高そうです。また、井村屋も肉まんを生産しておりコンビニに卸していますが、セブンの中村屋の肉まんの美味しさを考えると中村屋の競争力が高そうです。

ビジネスモデルの有望性(+5%):

国内売上比率が9割超であり、主要な顧客である若年層が減少し、先行きは厳しそうです。ただ、神奈川の製造拠点を埼玉に集約しており、最新工場による生産によりコスト競争力を活かすことができ、業績アップに期待が持てます。

株主優待(+10%):

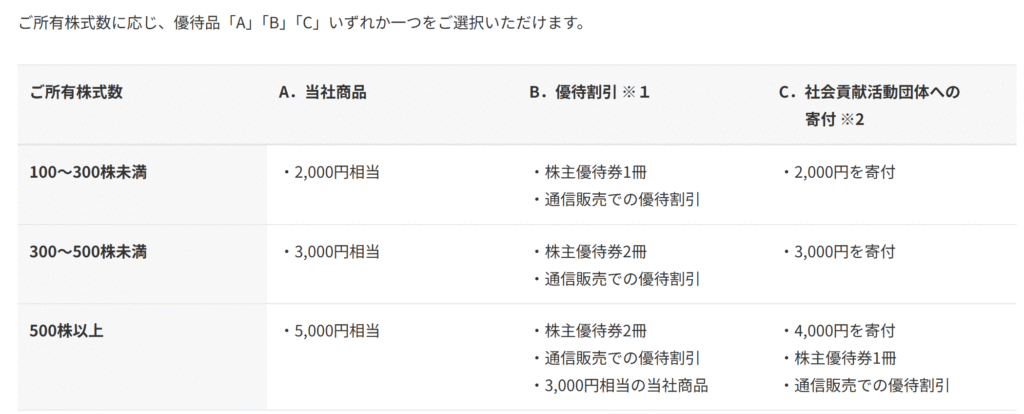

持株数に応じて、株主優待がもらえるのは魅力的です。

個人的な好み(+10%):

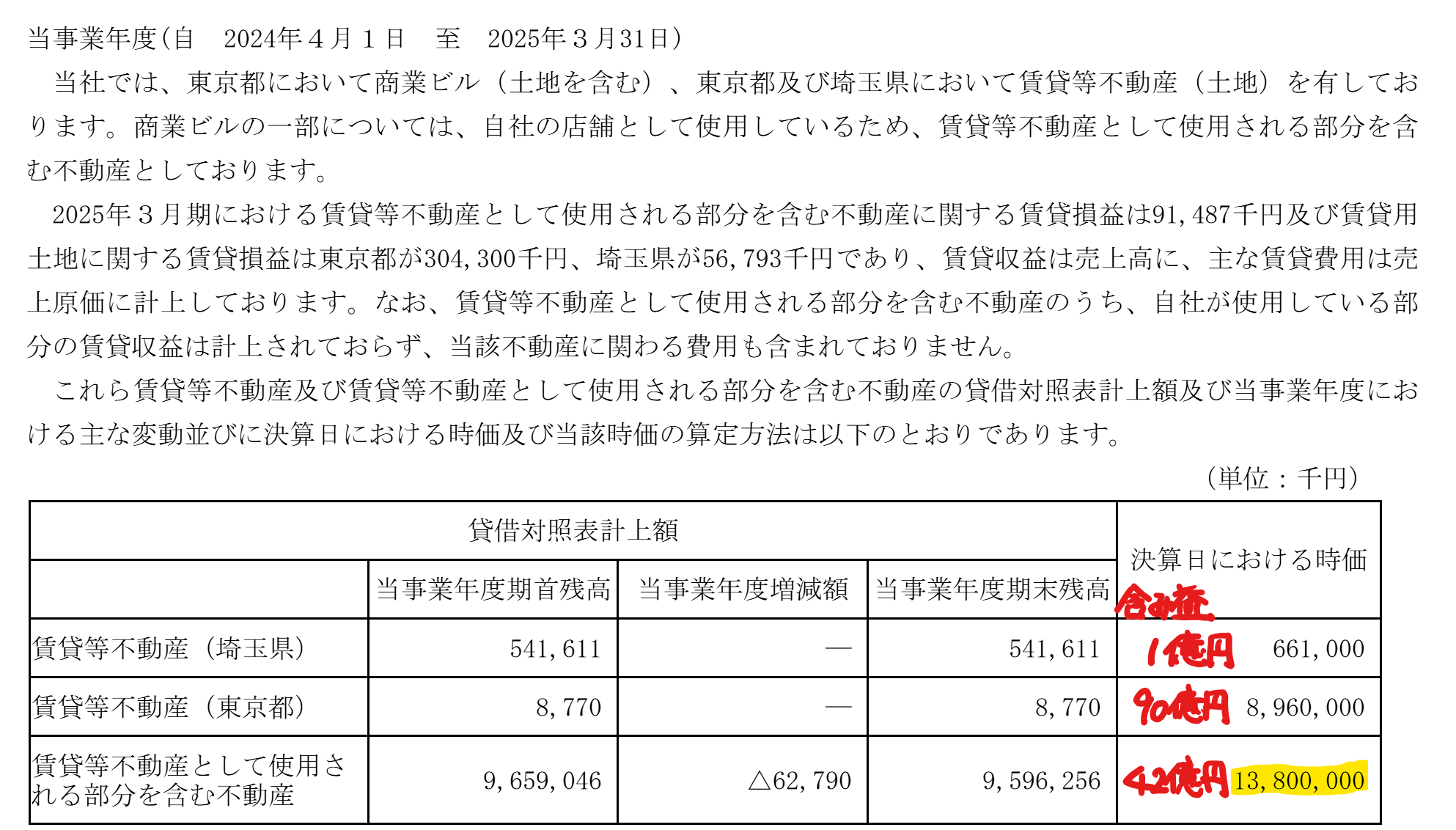

自己資本比率が高く財務が安定しています。笹塚の土地は2016年12月に土地・建物を信託財産とする信託受益権を譲渡して65億円の利益を計上しています。新宿にも賃貸等不動産を有しており、総額133億円の含み益を有しています。

私は新宿の賃貸不動産は売却した方が良いと思います。新宿の土地は、商業ビル密集地域にあり、隣のビルと隙間なくビルが乱立しています。2つのビルが協力し合えれば、大きな価値を生み出せるのに、隣地の地権者と協力関係が得られなかったのだなと感じます。中村屋の店舗もあるのですが、ブランド力を低下させると思います。こんな土地は売却して、権利関係が整ったビルに移った方がブランドの面でも良いと思います。

ただ、買収防衛策を有しており、保有している土地の売却は難しいのでしょうか?株主構成を見るとアクティビストに入られそうです。何かあるのでしょうか?

個人的な目標株価

PER42×14倍=588

PBR4,532×0.7倍=3,172

プレミアム1,880×1.1×1.1×1.05×1.1×1.1=2,890

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連ブログ

以上

コメント