金価格が上昇しています。三菱マテリアルは金の精錬事業を行っており、金価格の上昇は業績を大きく拡大できるチャンスだと感じます。貴金属のリサイクルをやっている松田産業の株を有しており、参考に調べました。

非鉄の総合首位級。

銅加工、電子材料、超硬工具、鉱山出資など多面展開。

22年春セメントを分離四季報

沿革

1871年 九十九商会が紀州新宮藩の炭鉱を租借し、鉱業事業に着手

1917年 直島製錬所設置

1949年 株式上場

2008年 三菱伸銅を株式交換により、完全子会社化

2010年 三菱電線工業を株式交換により、完全子会社化

2020年 三菱日立ツール(現MOLDINO)を完全子会社化

2021年 マントベルデ社を持分法適用関連会社化

2022年 セメント事業等をUBE三菱セメントに継承

2023年 小名浜製錬を完全子会社化、吸収分割により多結晶シリコン事業を高純度シリコンに継承し、SUMCOに全株式を譲渡

事業内容

金属事業

銅・金・銀・鉛・錫・パラジウム等の製錬・販売。子会社が製錬業、家電リサイクルを営んでいる。

高機能製品

銅加工品を製造・販売。機能材料・電子デバイスを製造・販売。シール部品等製品の製造・販売及び銅製品の仕入・販売。

加工事業

超硬製品を製造・販売。

再生可能エネルギー事業

地熱・水力発電事業等を営んでいる。

その他の事業

セメント事業、エンジニアリング、その他

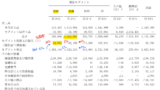

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.3 | 1,516,100 | 37,952 | 49,610 | -72,850 | -556.3 | 80 |

| 連21.3 | 1,485,121 | 26,567 | 44,527 | 24,407 | 186.7 | 50 |

| 連22.3 | 1,811,759 | 52,708 | 76,080 | 45,015 | 344.6 | 90特 |

| 連23.3 | 1,625,933 | 50,076 | 25,306 | 20,330 | 155.6 | 50 |

| 連24.3 | 1,540,642 | 23,276 | 54,102 | 29,793 | 228.1 | 94 |

| 連25.3 | 1,962,076 | 37,118 | 60,235 | 34,076 | 260.8 | 100 |

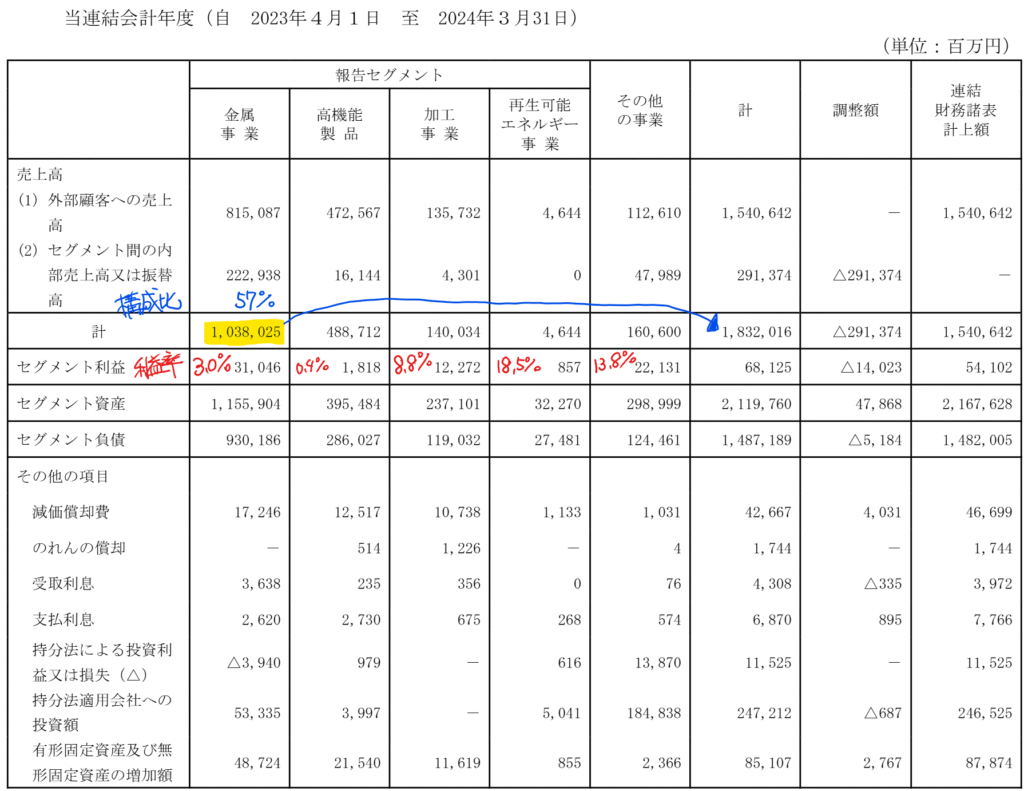

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金1,349(6%)

貸付け金地金・保管金地金4,096(19%)

有形固定資産4,721(22%)

投資有価証券2,867(13%)

負債

有利子負債6,032(28%)

純資産

自己資本比率30.2%

配当性向41.2%

利益剰余金3,586(17%)

損益計算

売上高

営業利益率1.5%

経常利益率3.5%

当期純利益率1.9%

キャッシュフロー

投資額

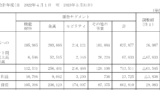

| 科目 | 前期 | 当期 |

| 減価償却費 | 444 | 467 |

| 固定資産 に対する支出 | 767 | 830 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 1 | 1 |

| 配当金の支払 | 98 | 94 |

株価 個人的な購入価額

2,235円(2025.6.5)

配当利回り(会社予想)4.47%(15:30)

1株配当(会社予想)100.00円(2026/03)

PER(会社予想)(連)14.60倍(15:30)

PBR(実績)(連)0.43倍(15:30)

EPS(会社予想)(連)153.07(2026/03)

BPS(実績)(連)5,183.34

ROE(実績)(連)5.12%

自己資本比率(実績)(連)28.5%

直近5期の平均EPS:235円

需要・顧客構造(▲20%):

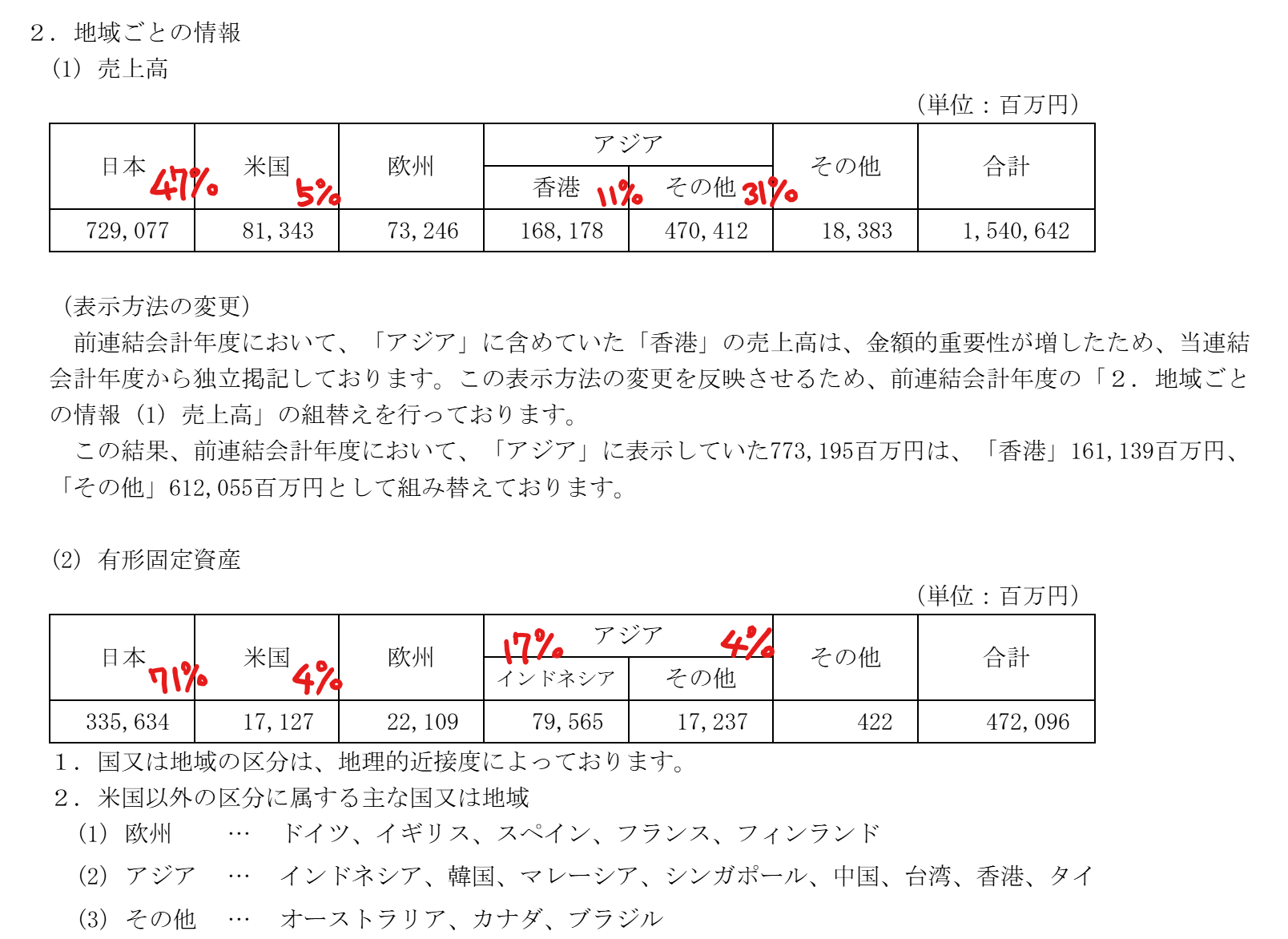

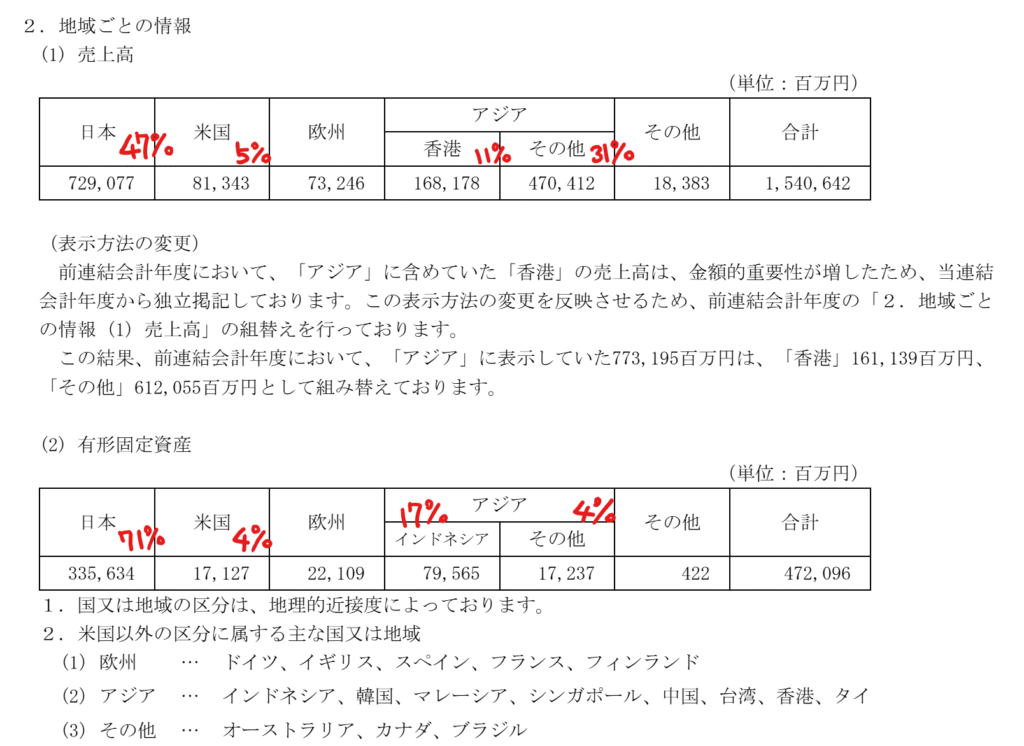

規模の大きい国内の製造拠点は、香川直島(銅・貴金属製錬)、福島の小名浜(銅精錬)・若松(伸銅品)・大阪堺市(伸銅品)・和歌山有田市(シール製品)です。一方、海外はフィンランド(銅加工品)、インドネシア(銅精錬)です。有形固定資産国内比率は7割と高いです。海外売上比率は5割超ですが、市況品である金の海外販売比率が高いと思われます。

非鉄金属は、自動車・電子機器・電化製品に組み込まれる素材を扱っており、業績が景気によって大きく左右されそうです。

競争環境(+10%):

非鉄金属は、三菱マテリアル、住友金属鉱山、三井金属鉱業、JX金属、DOWAHD、東邦亜鉛がいます。巨額の固定資産設備が必要であり、技術力も要するので、参入障壁が高く、競争環境は良さそうです。

ビジネスモデルの有望性(▲10%):

中国を始め、海外との競争も激化しており、中国のレアメタル禁輸の動きの影響を受けそうです

株主優待(+3%):

100株保有で、金の売買時に5円/gの優待がありますが、金価格が17千円/gなので優待価値は低いです。グループ会社が運営する観光坑道を無料で入れます。新潟佐渡銀山、秋田鹿角市尾去沢鉱山、伊豆市土肥金山、兵庫生野銀山に無料で入れるのは魅力的です。

個人的な好み(▲15%):

自己資本比率が28.5%と製造業の中では物足りなさを感じます。業績の変動も大きい業種なので、財務は厚い方が良いと思います。海外を中心に積極的なTOBを進めており、景気悪化時に巨額の減損を計上しないか不安を感じます。

個人的な目標株価

PER235×14倍=3,290

PBR5,183×0.7倍=3,628

プレミアム3,459×0.8×1.1×0.9×1.03×0.85=2,398

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連記事

以上

コメント