勉強のために日本株バリュー株をメインとする投資信託を2,000円ずつ保有しています。その中で運用成績の高い三菱UFJバリューオープンの組入上位銘柄5位にSWCCがランクインしていました。

非鉄金属で売上高も2,000億円と規模が大きいです。ただ、全く名前を知らなかったので、詳しく分析しました。

総合電線・ケーブルメーカー。

電力インフラ系に強み。

車載関連を育成。アジアで展開加速四季報

沿革

1936年 東芝より独立

1949年 株式上場

2006年 商号を昭和電線ホールディングスに変更

2019年 昭和電線HDと古河電気工業との間で建設・電販市場向け汎用電線事業に関する業務提携契約を締結

2023年 商号をSWCCに変更

2025年 TOTOKUの株式を取得し連結子会社化

事業内容

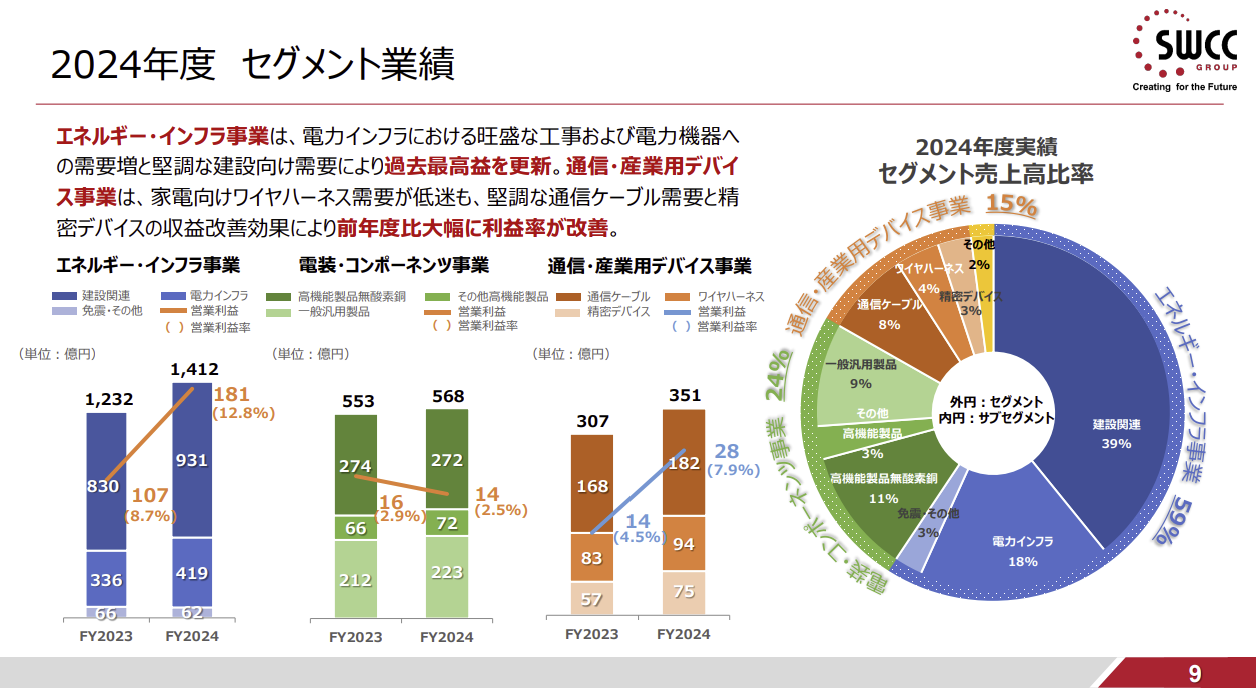

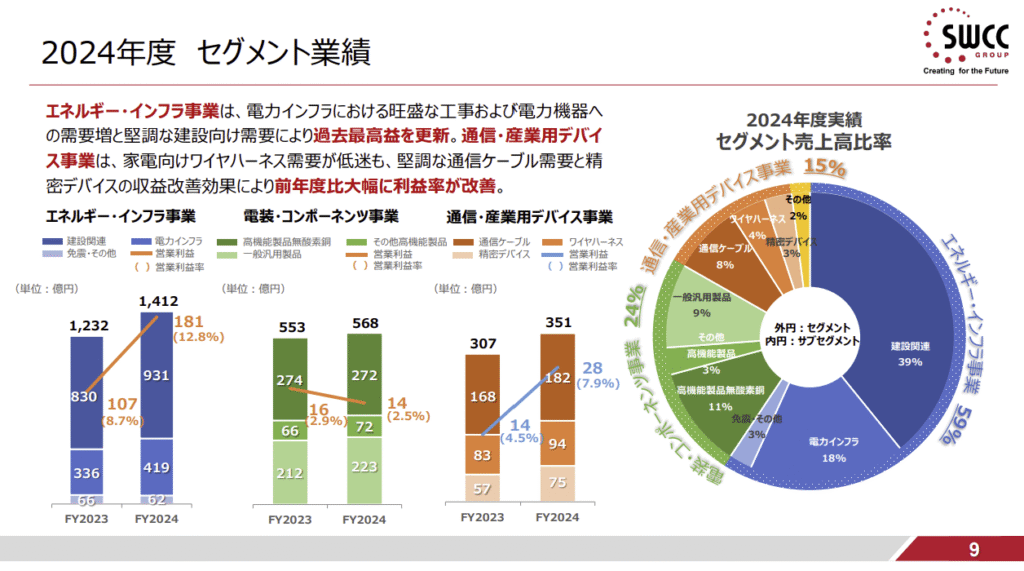

エネルギー・インフラ事業:

電線、電力ケーブル、電力機器、エンジニアリング、アルミ線、機器電材、免震装置、制振・防振

電装・コンポーネンツ事業:

巻線、裸線、無酸素銅、銅合金線、自動車用電線

通信・産業用デバイス事業:

通信ケーブル、光加工品、機器用電線、ワイヤハーネス、精密デバイス

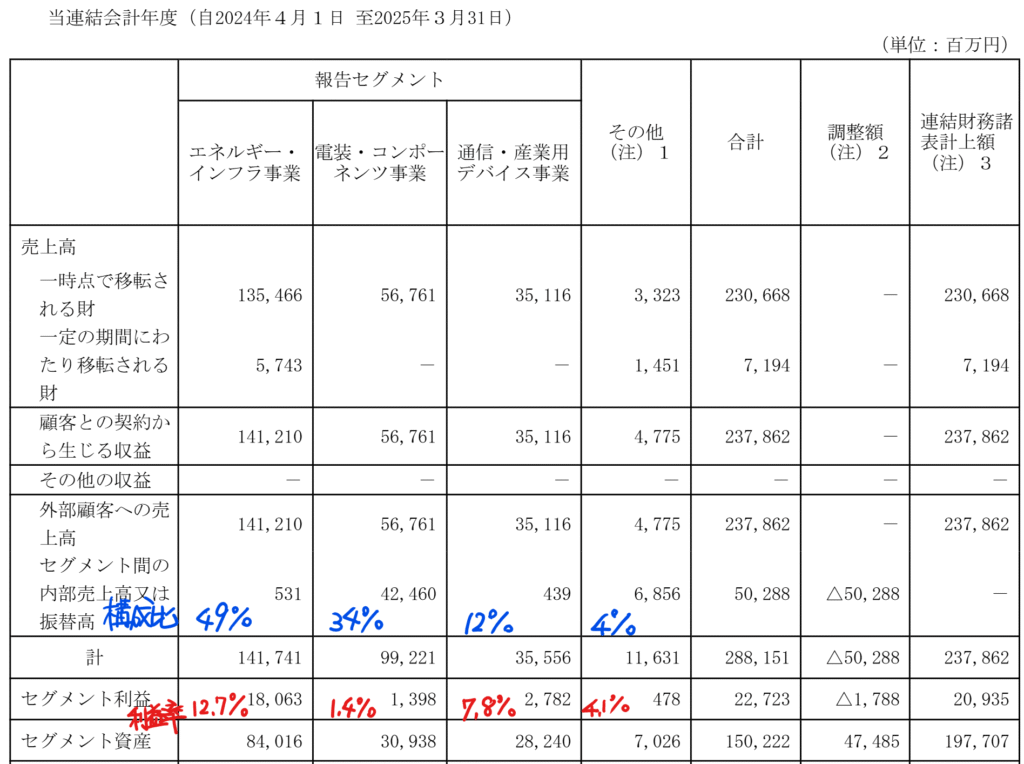

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連23.3 | 209,111 | 10,474 | 10,393 | 9,410 | 315.0 | 60 |

| 連24.3 | 213,904 | 12,824 | 12,213 | 8,838 | 297.1 | 90 |

| 連25.3 | 237,862 | 20,935 | 11,272 | 11,400 | 385.7 | 136 |

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金194(10%)

売掛金413(21%)

有形固定資産535(27%)

のれん169(9%)

TOTOKUという電線・デバイス製品の製造販売を行っている会社を買収したことで発生しています。

負債

有利子負債542(27%)

短期借入金が470億円と極端に多くなっています

純資産

自己資本比率42.3%

配当性向35.3%

利益剰余金421(21%)

損益計算

売上高

営業利益率8.8%

経常利益率4.7%

当期純利益率5.1%

持分法による投資損失76(3.2%)

中国の持分法適用会社が保有する債権の貸倒引当金繰入により損失となっています

固定資産売却益74(3.1%)

投資有価証券売却益21(0.8%)

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 36 | 39 |

| 固定資産 に対する支出 | 41 | 76 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 15 | 0 |

| 配当金の支払 | 28 | 31 |

株価 個人的な購入価額

10,770円(2025.11.26)

時価総額332,005百万円(15:30)

配当利回り(会社予想)1.86%(15:30)

1株配当(会社予想)200.00円(2026/03)

PER(会社予想)(連)19.92倍(15:30)

PBR(実績)(連)3.61倍(15:30)

EPS(会社予想)(連)540.70(2026/03)

BPS(実績)(連)2,986.67

ROE(実績)(連)14.29%

自己資本比率(実績)(連)42.3%

直近5期の平均EPS:296円

進捗:46%(2Q)

需要・顧客構造(▲10%):

国内向けの売上比率が92%を占めています。

建設関連・電力インフラ向けの比率が高く、景気変動の影響を大きく受けそうです。

競争環境(+10%):

電線御三家は住友電工・古河電工・フジクラの3社であり、データセンター向けの光ファイバー製品などが大きく成長しています。SWCCの売上規模は、御三家の10分の1程度ですが、御三家が利益率の高い光ファイバーに注力することで、業界全体の利益率が上昇すると思います。

ビジネスモデルの有望性(+10%):

データセンター向けの需要創出により、通信・産業用デバイス事業の成長に期待が持てます。

株主優待(+%):なし

個人的な好み(▲10%):

自己資本比率は42.3%と少し物足りなさを感じます。業界での立ち位置が4番手以下であり、購入には消極的です。

個人的な目標株価

PER296×14倍=4,144

PBR2,987×0.7倍=2,091

プレミアム3,117×0.9×1.1×1.1×0.9=3,055

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連ブログ

以上

コメント