埼玉の小川町という西部地区が発祥で135年の長い歴史があります。

ヤオコーは品揃えが良くて、好きなスーパーです。しかし、近くのヤオコーが閉店してなくなり、フーコットに変わっていました。ヤオコーが無くなり残念だなと思っていましたが、同じブランドなのだと知って安心しました。

埼玉中心のドミナント戦略から千葉・神奈川と範囲を広げているのが気になります。関東圏にはスーパーが多いので、埼玉に全集中して利益率を拡大すればいいなと思い、少し残念な気持ちになっています。

埼玉地盤の独立系食品スーパー。

利益率は業界首位級。

9月29日上場廃止、持株新会社が上場へ四季報

沿革

1890年 川野氏が埼玉県小川町に青果店である八百幸商店を設立

1974年 ヤオコーを設立

1988年 株式上場

2017年 エイヴイ及びエイヴイ開発を子会社化

2024年 せんどう(千葉県の食品スーパー)を連結子会社化

事業内容

食品を中心とした小売業

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連22.3 | 536,025 | 24,081 | 23,290 | 15,382 | 396.1 | 80 |

| 連23.3 | 564,487 | 26,235 | 25,597 | 15,849 | 408.0 | 85 |

| 連24.3 | 619,587 | 29,328 | 28,877 | 18,243 | 464.4 | 110 |

| 連25.3 | 736,400 | 33,402 | 32,583 | 20,176 | 493.3 | 125 |

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金502(13%)

有形固定資産2,354(63%)

差入保証金256(7%)

負債

有利子負債808(21%)

純資産

自己資本比率48.1%

配当性向25.3%

利益剰余金1,676(45%)

損益計算

売上高

営業利益率4.7%

経常利益率4.6%

当期純利益率2.9%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 127 | 142 |

| 固定資産 に対する支出 | 246 | 372 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 62 |

| 配当金の支払 | 35 | 51 |

株価 個人的な購入価額

9,647円

時価総額404,154百万円(07/14)

配当利回り(会社予想)1.30%(07/14)

1株配当(会社予想)125.00円(2026/03)

PER(会社予想)(連)19.16倍(07/14)

PBR(実績)(連)2.17倍(07/14)

EPS(会社予想)(連)503.48(2026/03)

BPS(実績)(連)4,447.92

ROE(実績)(連)11.56%

自己資本比率(実績)(連)48.1%

直近5期の平均EPS:428円

需要・顧客構造(+10%):

食料品がメインであり、景気の影響を受けづらく、一定の業績を維持できそうです。

競争環境(▲15%):

スーパーはイオン・イトーヨーカ堂・トライアル(西友含む)・ライフ・ヤオコー・マミーマート・ベルク・トップ・オーケー・業務スーパーなど大手や中小を含めて多くの企業が展開しています。

ヤオコーは埼玉を中心に千葉・東京・群馬に出店しています。地域に集中して出店しており、競争力は高そうですが、関東はスーパーが多く、競争環境は厳しそうです。

ビジネスモデルの有望性(+10%):

ヤオコーは500店舗、売上高1兆円を目指しています。既存店舗の売り上げ増とともに、関東周辺スーパーをM&Aにより、事業を拡大させています。イオンと同じようにセルフレジを導入しており、店舗効率化と既存店舗の売り上げ増、M&Aにより事業の成長に期待が持てます。

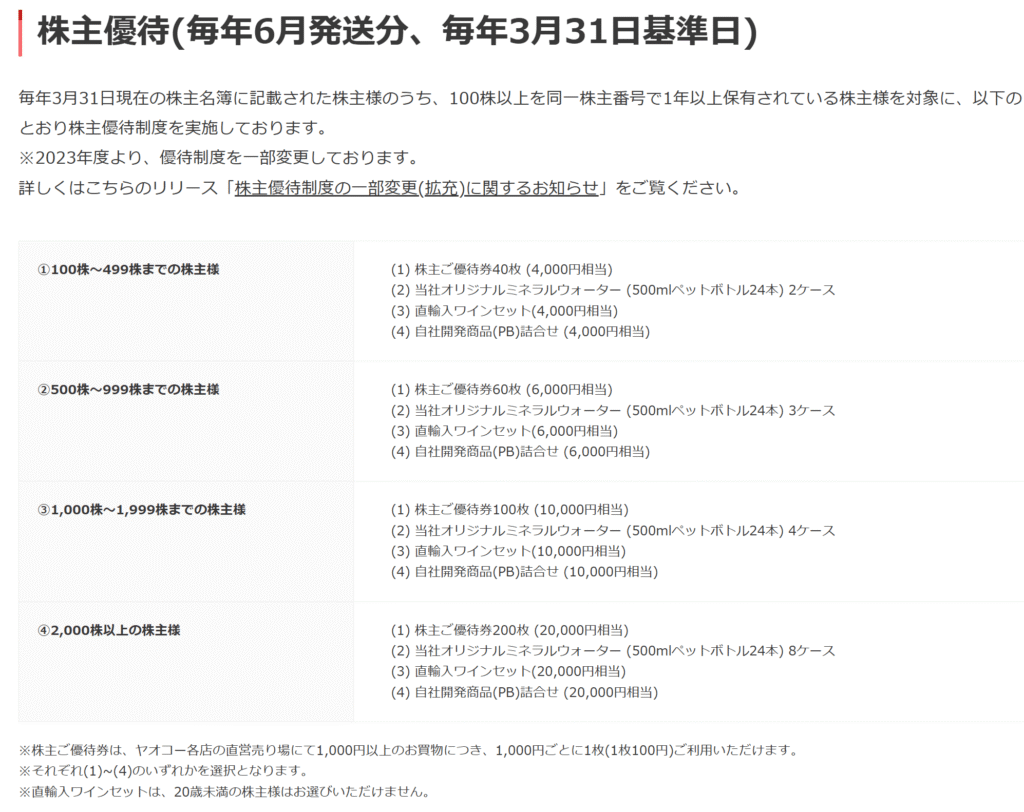

株主優待(+10%):

持株数に応じて、優待券などがもらえるのは魅力的です。

個人的な好み(+10%):

自己資本比率が高く、財務が安定しています。今は近くに店舗がありませんが、小さい頃は近くに店舗があり、愛着があるので、積極的に購入したいです。

個人的な目標株価

PER428×14倍=5,992

PBR4,448×0.7倍=3,114

プレミアム4,553×1.1×0.85×1.1×1.1×1.1=5,666

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント