スクラップ価格が高騰しています

スクラップの発生量が少ない中、中国が鉄スクラップの輸入を解禁したこと、製造業の活動が活発になり、国内外の電炉がスクラップの購入量を増やしているためだと思います

日本は内需が縮小していますが、スクラップ蓄積量が豊富であり、スクラップ業者の成長余地があると思い、調べてみました

金属が主軸のリサイクル大手。

四季報

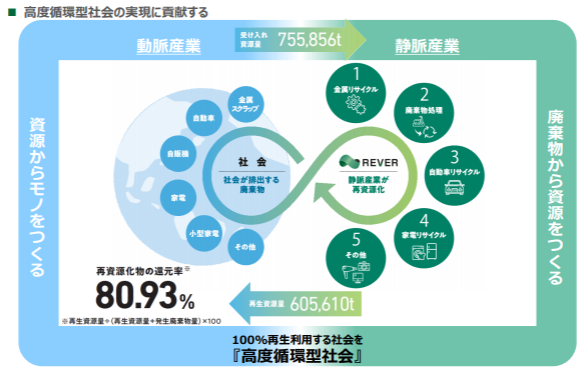

鉄スクラップのほか、自動車リサイクル、産業廃棄物処理を展開(四季報)

沿革

1904年 鈴木徳五郎商店として東京都台東区で創業

1972年 鈴徳へ商号変更

1999年 三菱商事との合弁でメタルリサイクル(埼玉県比企郡川島町)を設立

2002年 徳栄・田中屋・フェニックスメタル・NNY・イツモを子会社化、サニーメタルを関連会社化

2007年 効率的な事業運営及びコーポレート・ガバナンス強化を目的としてスズトクHDを東京都墨田区に設立

2013年 使用済小型電子機器等の再資源化の促進に関する法律に基づく再資源化事業計画の認定を受ける

2015年 大栄環境HDと包括業務提携契約を締結し、共同出資会社メジャーヴィーナス・ジャパンを設立

2020年 株式上場

事業内容

(1)金属リサイクル事業

生産工場、建物解体業者、自動車解体業者、地方自治体及び同業他社から仕入れた金属スクラップを品物に応じてせん断、圧縮、破砕、選別し、金属原料として再資源化

(2)自動車リサイクル事業

「引取業」、「フロン類回収業」、「解体業」及び「破砕業」のすべての登録・許可を取得し、使用済自動車の処理を引取からパーツの販売や破砕までワンストップで実施。解体後の使用済自動車のボディ(カープレス)は、複合素材の金属スクラップとして再資源化。

(3)産業廃棄物処理事業

首都圏15ヶ所(うち1事業所は2020年6月30日閉鎖)、関西1ヶ所、東海1ヶ所で産業廃棄物の中間処分の許可を持つ事業所を運営し、使用済の電子機器・OA機器等の多様な使用済製品の処理ニーズに対応

(4)家電リサイクル事業

リサイクルシステムの管理会社から指定引取場所、再商品化施設及び地域管理会社としての処理料・管理料を受け取り、集荷拠点の運営、再商品化及び地域管理事業を実施

(5)その他事業

①小型家電リサイクル事業

市区町村経由、又は市民から直接回収した使用済小型電子機器を当社グループ及びグループ外のリサイクル企業においてリサイクルを実施

②エコソリューション事業

オフィス、店舗、工場、建設現場などから排出されるあらゆる産業廃棄物の適正なリサイクルに関する仲介サービスを提供

業績(直近3期)

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連18.6* | 39,285 | 1,324 | 1,516 | 2,264 | 153.0 | 4 |

| 連19.6 | 36,681 | 1,386 | 1,645 | 1,268 | 74.1 | 4 |

| 連20.6 | 28,375 | 980 | 1,281 | 1,217 | 81.1 | 35記 |

財務諸表(20年6月期)

資産

現金預金67億円(24%)

たな卸資産7億円(2%)

有形固定資産170億円(60%)

関係会社株式8億円(3%)

負債

有利子負債82億円(29%)

純資産

自己資本比率57%

配当性向43%

利益剰余金128億円(45%)

損益計算

売上高

営業利益率3.5%

経常利益率4.5%

当期純利益率4.3%

固定資産売却益6億円

東京都墨田区に保有していた土地の売却によるものです

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 1,441 | 1,454 |

| 固定資産に対する支出 | 2,098 | 2,455 |

自己株式取得による支出42億円

自己株式の売却による収入37億円

株価 個人的な購入価額

1,065円(2021.2.25)

3.29%(02/25)配当利回り(会社予想)

35.00(2021/06)1株配当(会社予想)

(連) 11.10倍(02/25) PER(会社予想)

(連) 1.09倍(02/25) PBR(実績)

(連) 95.93(2021/06)EPS(会社予想)

(連) 973.64(2020/06)BPS(実績)

直近3期の平均EPS:103円

進捗:66%(2Q)

需要・顧客構造(+15%):

スクラップの発生と需要は景気に大きく左右され、価格変動も大きいです。また、固定資産比率が高く、景気が低迷し、工場の操業度が悪化すると製造原価が大きくなります。ただ、製品および原材料の回転期間は0.13か月と極めて少なく、在庫リスクを負う可能性は低いと思います。

競争環境(+10%):

スクラップ業界に大きなシェアを持つ全国的な企業は存在せず、各エリアに得意分野を持つ中小企業が多数存在して価格やサービスを競っています。リバーHDは、スクラップの回収・加工・産廃処分まで、トータルで事業を行っており、競争力が高そうです。

ビジネスモデルの有望性(+20%):

日本は鉄スクラップの埋蔵量も多く、高度経済成長期に建設した建造物も更新期を迎えているので、発生量は十分だと思います。一方、鉄スクラップは国内よりも発展著しい東アジアで需要が大きいので、事業環境の見通しは明るいと思います。また、世界的な保護主義・環境意識の高まりから、自動車・家電から回収できる都市鉱山(レアメタル)に注目が集まっており、スクラップの全てのサプライチェーンにかかわっているリバーHDの成長余地は大きいと思います。

株主優待(+%):なし

個人的な好み(+20%):

「地球を資源だらけの星にしよう」という考えが大好きです。人によってはゴミになるものを資源にするという事業が大好きです。

個人的な目標株価

PER103×14倍=1,442

PBR974×0.7倍=682

プレミアム1,062×1.15×1.1×1.2×1.2=1,934

以上

コメント