最近ガソリン車が見直されている気がします。私は電気自動車が普及するかどうか、電気自動車であるトヨタのBZ4Xや日産のサクラに乗ってみましたが、ガソリン車の方が良いと思いました。電気自動車は加速度が良いものの最大航続距離が短く、遠出ができません。電気代の高騰により、燃費もガソリンと大差ありません。

そもそも、ガソリン車はガソリン税や暫定税を負担しているのに、電気自動車はその負担もなく、購入時に補助金が出ている。ガソリン車の負担した税にただ乗りするな!と文句言いたくなります。

さて、ランプはガソリン車でも電気自動車でも必要なので、将来性は安定していそうです。

自動車用ランプ御三家の一角。

国内とアジアでトヨタ、日産等各社と取引。

仏ヴァレオ傘下四季報

沿革

1903年 創業、白光蝋油および信号灯等の専門工場として運輸省へ納入開始

1958年 シールドビーム電球に関して東芝と技術・販売提携を結ぶ

1961年 株式上場

1968年 白光舎工業と市川製作所との合併により市光工業誕生

2000年 ヴォレオ社と照明機器部門において包括的業務提携

2023年 ミラー事業を譲渡

事業内容

自動車用照明製品等の製造・販売、及びアフターマーケット向けを中心とした自動車用バルブやワイパー等の製造・販売を主な事業内容

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.12 | 113,859 | 2,468 | 5,048 | 2,857 | 29.7 | 3.5 |

| 連21.12 | 125,510 | 5,562 | 6,506 | 3,983 | 41.4 | 7 |

| 連22.12 | 135,451 | 3,937 | 5,351 | 4,423 | 46.0 | 9 |

| 連23.12 | 145,897 | 7,422 | 8,130 | 7,838 | 81.5 | 11 |

| 連24.12 | 125,544 | 4,883 | 6,517 | 4,470 | 46.5 | 13 |

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金126(10%)

短期貸付金259(20%)

親会社のヴァレオ社に対するものが大半を占めています

有形固定資産385(30%)

投資有価証券35(3%)

関係会社出資金129(10%)

負債

有利子負債44(3%)

純資産

自己資本比率53.8%

配当性向28%

利益剰余金549(42%)

損益計算

売上高

営業利益率3.9%

経常利益率5.2%

当期純利益率3.7%

前期固定資産処分損40(2.7%)

関係会社株式売却益9(0.7%)

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 58 | 60 |

| 固定資産 に対する支出 | 53 | 37 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | – | – |

| 配当金の支払 | 10 | 12 |

株価 個人的な購入価額

466円(2025.10.10)

時価総額44,937百万円(10/10)

配当利回り(会社予想)3.00%(10/10)

1株配当(会社予想)14.00円(2025/12)

PER(会社予想)(連)11.49倍(10/10)

PBR(実績)(連)0.63倍(10/10)

EPS(会社予想)(連)40.54(2025/12)

BPS(実績)(連)735.95

ROE(実績)(連)6.67%

自己資本比率(実績)(連)53.8%

直近5期の平均EPS:49円

進捗:67%(2Q)

需要・顧客構造(▲10%):

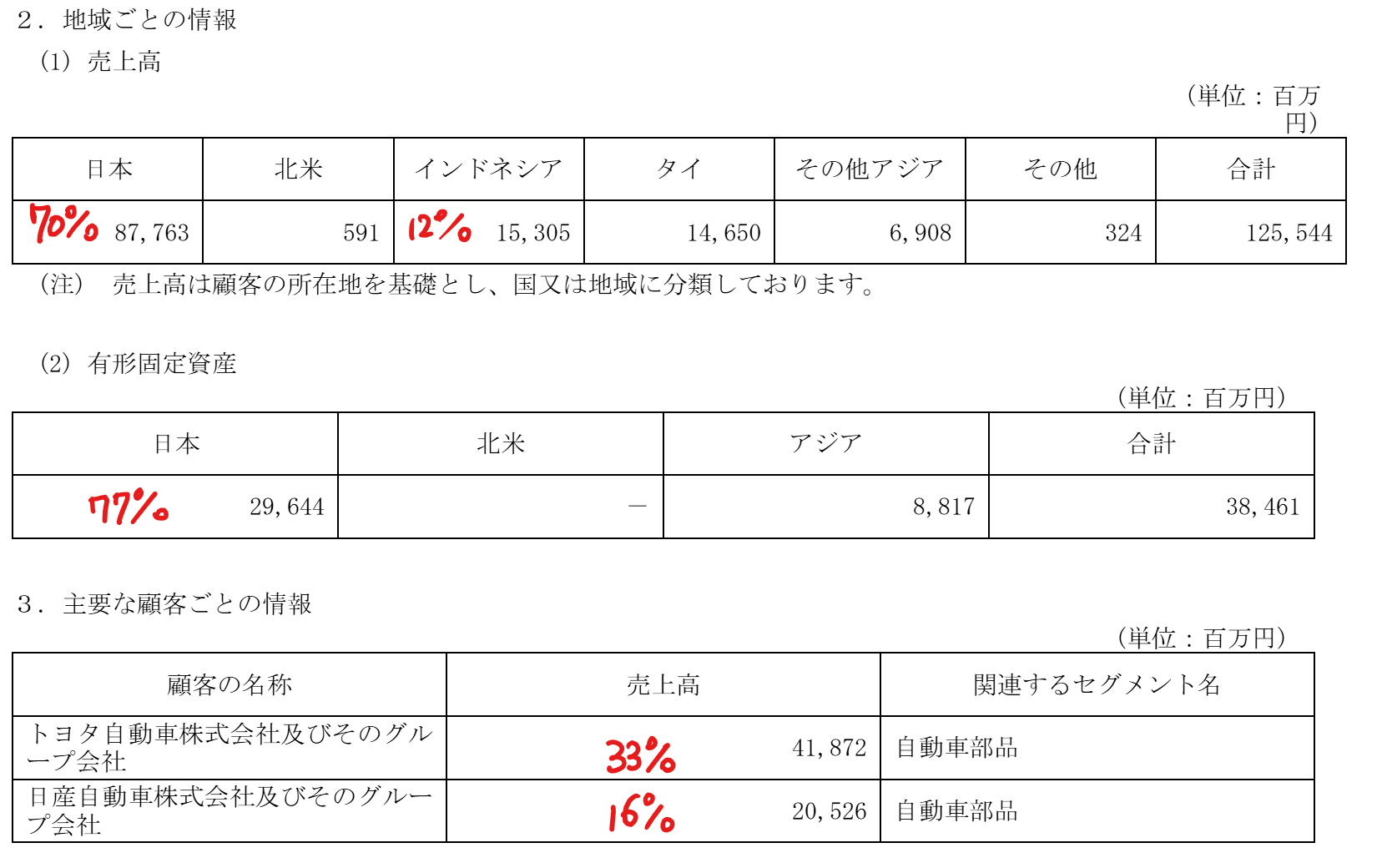

海外売上比率が3割程度で製造拠点も国内中心です。トヨタ・日産向けが売上の5割を占めています。

自動車業界は景気により販売台数が大きく左右され、スタンレー電気の業績のブレは大きそうです。

競争環境(0%):

自動車のライト類を製造する国内大手3社は、小糸製作所・スタンレー電気・市光工業です。3社の中で市光工業が最も規模が小さく、研究開発活動も58億円と他社2社の5~8分の1程度であり、競争力はそこまで高く無さそうです。

ビジネスモデルの有望性(▲5%):

日産が生産台数を大きく絞っており、先行きは厳しそうです。

株主優待(+%):なし

個人的な好み(▲5%):

自己資本比率が高く、ヴァレオ社に対する貸付金を含めるとキャッシュを多く有しています。ただ、業種的にカタリストに欠けており、購入には消極的です。

個人的な目標株価

PER49×14倍=686

PBR736×0.7倍=515

プレミアム601×0.9×0.95×0.95=488

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント