渓流釣りに行くとJ-POWERの水力発電所の取水口や発電設備を見ることがあります。J-POWERは全国で多数の水力発電所を有しています。

水力発電設備は、建設時にはコンクリート等過大なエネルギーが必要ですが、建設後はクリーンな発電といえます。

私は、ダムや水力発電所にロマンを感じており、J-POWERが好きです。大間原子力発電所がストップしており、巨額のリスクを有しているものの、応援の意を込めて、購入したくなりました。

04年に政府が民営化で株放出、電力卸が主。

電源は石炭火力と水力中心、大間原発は建設遅延

沿革

1952年 電源開発促進法に基づき、政府出資の株式会社として設立

1956年 大規模水力発電所となる静岡の佐久間発電所の運転を開始

1959年 福島の田子倉発電所の運転し、翌年奥只見発電所の運転を開始

1964年 奈良の池原発電所の運転を開始

1981年 国内初の海外炭を主燃料とする石炭火力発電所である長崎の松島火力発電所の運転を開始

2000年 石炭火力の単機出力では国内最大となる橘湾火力発電所の運転を開始

2004年 株式上場

2021年 風力発電の石狩グリーンエナジー・江差グリーンエナジーを神戸のシン・エナジーと設立

事業内容

水力、火力、風力など当社又は関係会社で保有する発電所による発電事業及び卸電力取引市場等から調達した電力の販売事業を行っているほか、送電事業として子会社で保有する送・変電設備により、沖縄電力㈱を除く一般送配電事業者9社の電力託送

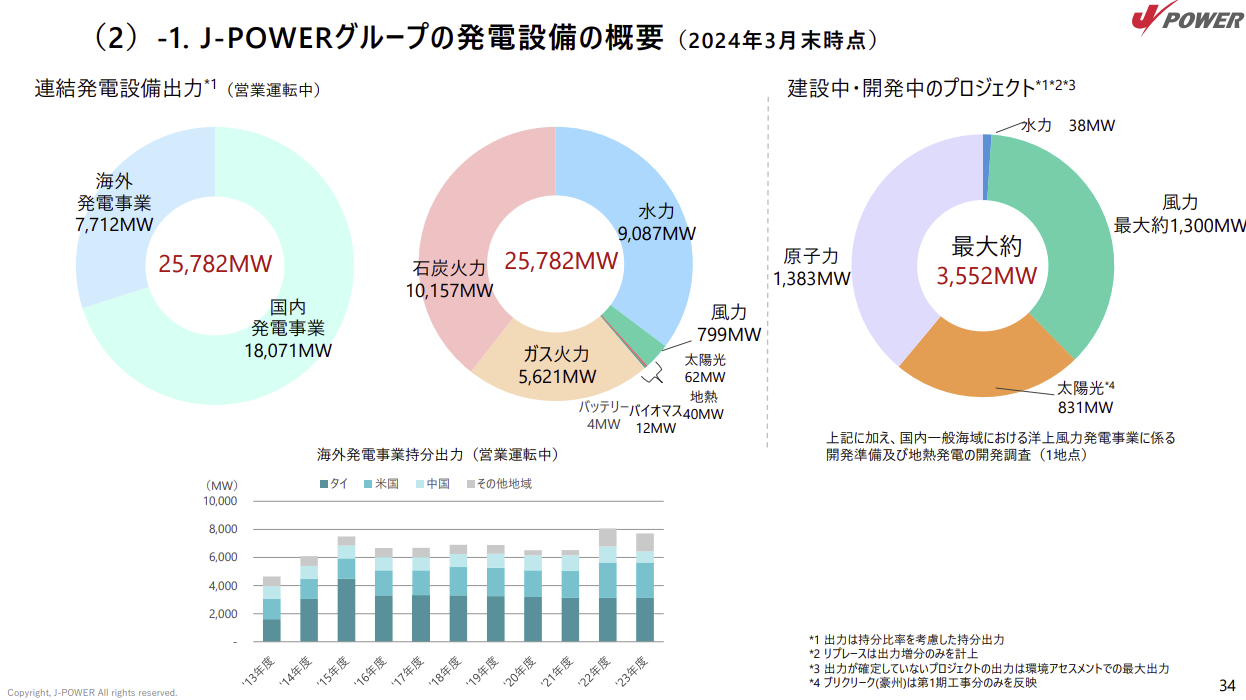

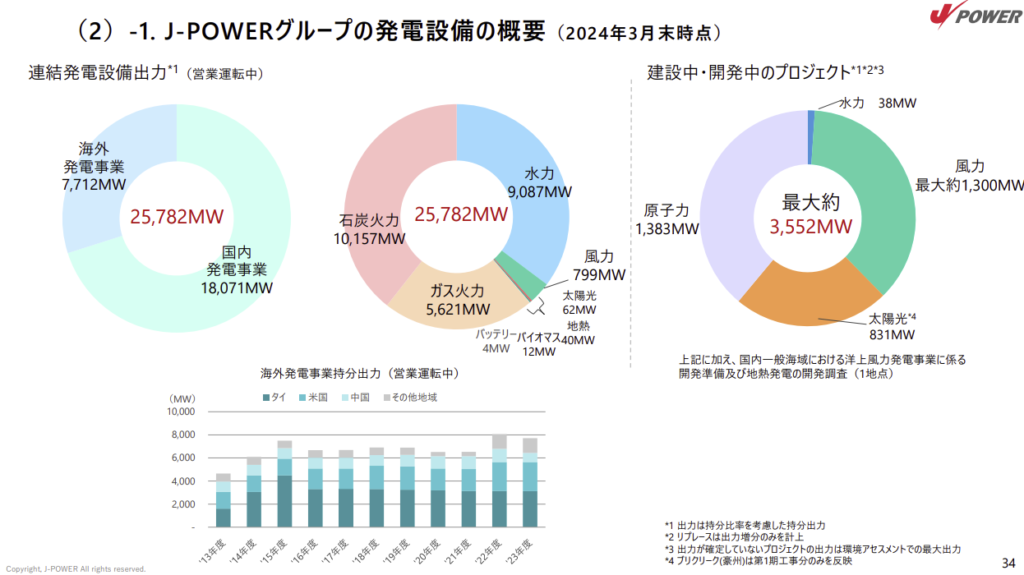

発電設備の概要

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連22.3 | 1,084,621 | 86,979 | 72,846 | 69,687 | 380.7 | 75 |

| 連23.3 | 1,841,922 | 183,867 | 170,792 | 113,689 | 621.5 | 90 |

| 連24.3 | 1,257,998 | 105,704 | 118,535 | 77,774 | 425.3 | 100 |

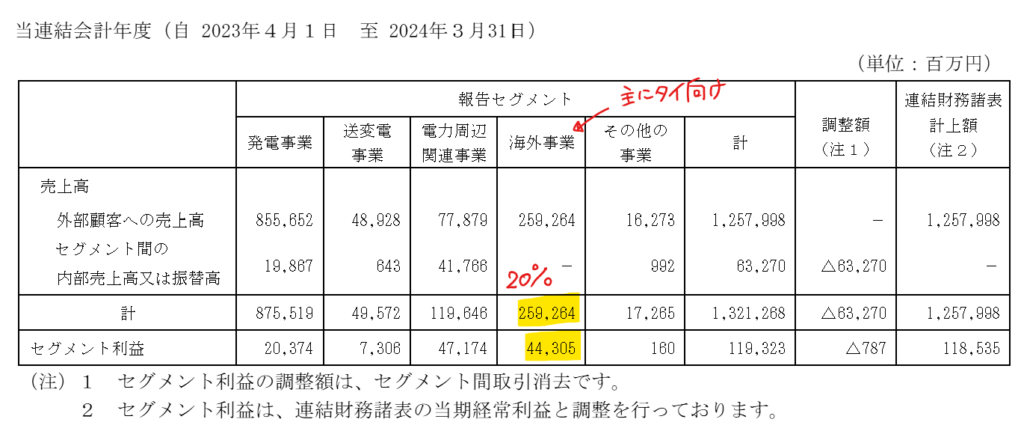

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金2,788(8%)

水力発電設備3,786(11%)

海外事業固定資産4,634(13%)

建設仮勘定5,761(17%)

主に青森の大間原発に関するもので、少なくとも2029年度以降の稼働となるが、稼働自体怪しい状態である

負債

有利子負債1兆8,670億円(54%)

純資産

自己資本比率35%

配当性向23.5%

利益剰余金7,299(21%)

損益計算

売上高

営業利益率8.4%

経常利益率9.4%

当期純利益率6.2%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 1,076 | 1,103 |

| 固定資産 に対する支出 | 1,449 | 1,158 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 0 |

| 配当金の支払 | 146 | 174 |

株価 個人的な購入価額

2,507円(2024.12.23)

時価総額458,909百万円(12/23)

配当利回り(会社予想)3.99%(12/23)

1株配当(会社予想)100.00円(2025/03)

PER(会社予想)(連)7.16倍(12/23)

PBR(実績)(連)0.35倍(12/23)

EPS(会社予想)(連)349.97(2025/03)

BPS(実績)(連)7,185.44(2025/03)

ROE(実績)(連)6.76%(2024/03)

自己資本比率(実績)(連)35.0%(2024/03)

直近5期の平均EPS:356円

進捗:76%(2Q)

需要・顧客構造(▲20%):

国内売上比率が8割なので、国内の電力消費すなわち経済の好不況に業績が大きく左右されます。また、オーストラリアの石炭の権益を有しており、世界経済が好調に推移し、資源価格の需要が旺盛なときは大きな利益を得られますが、景気悪化時には、大きな損失が発生しそうです。

競争環境(+15%):

発電設備の規模が大きく電力発電事業なので、競合は少なさそうです。水力発電所は自給自足のエネルギーであり、資源価格に左右されず発電できるのも良いと思います。

ビジネスモデルの有望性(+5%):

タイを中心に、海外売上高も多く、海外市場の拡大に期待が持てます。また、風力発電所の拡大にも取り組んでおり、国内第2位の発電容量を占めるプレーヤーになっており、今後の拡大にも期待が持てます。

株主優待(+%):なし

個人的な好み(+5%):

配当性向が30%で安定した株主還元が期待できます。

さて、最近原発に対する風当たりが変わってきました。円高による輸入燃料価格の上昇から、原発再稼働に賛成の声が増えており、東日本の宮城に立地する女川原発も再稼働しました。電源開発が建設中の大間原発も稼働できる確率が高まっていると思います。しかし、既存の原発の稼働が遅れている中で、2029年以降の早い時期に大間原発が稼働できるとは思えません。人口減少の日本において電力需要がなくなり、開発意義が失ってしまう気もします。

仮に、大間原発の建設仮勘定が貸し倒れた場合、PBRはどうなるのでしょうか?

1,333,078(純資産)-117,156(非支配株主持分)-77,101(核燃料)-576,118(建設仮勘定減損)=562,703百万円

BPS 562,703÷182.9百万株(期中平均株式数)=3,077円/株

PBR 2,507÷3,077=0.81

まぁ・・・減損を織り込んでいる株価水準なのかな。という気がします。

ただ、私は水力発電所が好きなので、応援の意を込めて、購入に前向きです。

個人的な目標株価

PER356×14倍=4,984

PBR7,185×0.7倍=5,030

プレミアム5,007×0.8×1.15×1.05×1.05=5,078

資金余力があれば買おうと思います。

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント