今年もエイチワンから株主優待が到着しました。2017年に野村證券のIR説明会に紹介され、割安さと株主優待に魅了され購入しました。

その時の株価が1,094円。着実と株価は低迷し(笑)、株主優待も改悪され、苦しい状況に陥っています。半導体不足の解消のより、底入れすると思い、調べてみました。

株価指数

610円(2022.7.15)

配当利回り(会社予想)4.26%(07/15)

1株配当(会社予想)26.00(2023/03)

PER(会社予想)(連)5.72倍(07/15)

PBR(実績)(連)0.24倍(07/15)

EPS(会社予想)(連)106.71(2023/03)

BPS(実績)(連)2,593.80(2022/03)

PBR0.2倍台はさすがに安すぎる気がします。

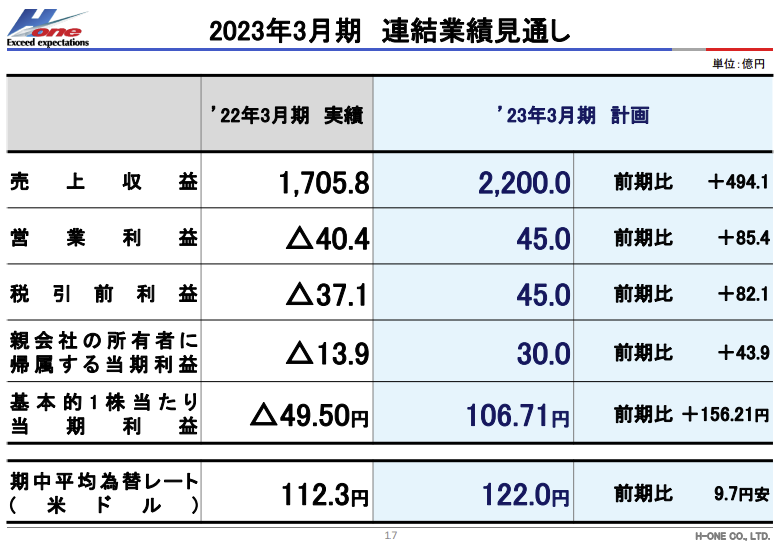

22年3月期業績・見通し

22年3月期は、労務費をはじめとした製造コストの増加、北米の減損損失(41億円)を計上したため、赤字に転落しています。

23年3月期は増収増益の計画となっています。しかし、実績と見通しの増減分析の内訳をみると、

米国事業の大幅な収益回復に依存しています。米国ではインフレが進んでおり、労務単価は22年3月期以前と同様に上昇している気がします。また、米国は利上げを進めており、景気の過熱感抑制が進みすぎると、自動車販売量が激減し、生産量が落ちてしまう気がします。

23年3月期の見通しの確度は低く、見通し下振れリスクは高いと感じました。

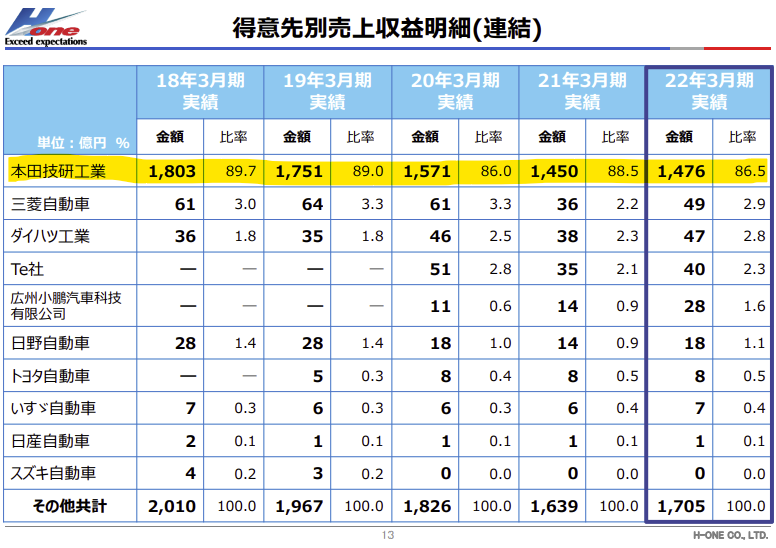

売上収益先

得意先別売上収益明細

本田技研工業向けの収益比率が9割近くあります。ホンダに依存しきっています。

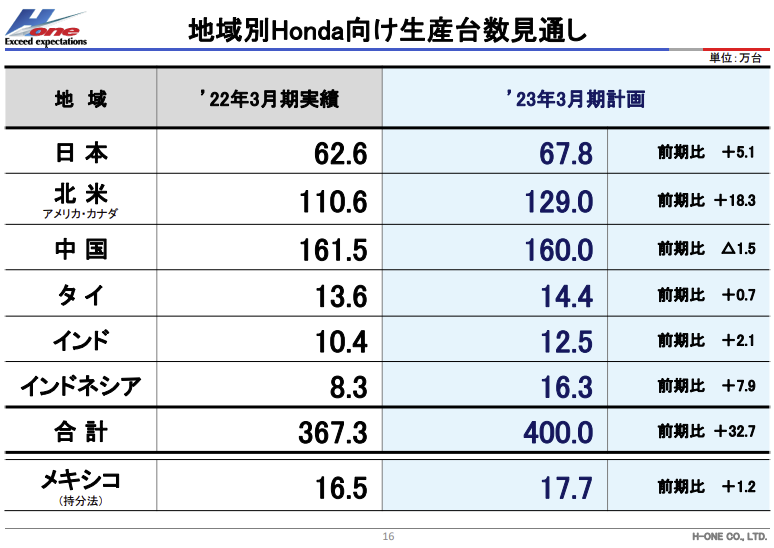

地域別Honda向け生産台数

日本よりも北米・中国の生産台数の方が2倍程度大きくなっています

感想

23年3月期の業績見通しから見たPERの株価は割安ですか、基礎となる業績見通し利益に対して懐疑的になりました。自己資本比率も37.6%と物足りなさを感じ、資産に対する現金保有比率も高くありません。

直近5期は安定的に配当していますが、赤字に転落した場合、無配・株主優待廃止リスクが高いと感じました。

2021年2月に株主優待が100株1,000円のクオカードから300株1,000円に改悪されました。そのタイミングで200株買い増しました。株価が800円から600円に下落しているので、6万円の損失です。最悪です(笑)。

まぁ、5年超で3,000円のクオカードになるので、気長に保有し、5年後くらいの株価に期待します(笑)

過去のブログ

2017年8月19日

2021年2月17日

コメント