要興業・TREホールディングス・大栄環境・ダイセキ・松田産業などリサイクル企業の業績が軒並み良いです。資源高の恩恵や中国のレアメタルの禁輸によるリサイクル意識の高まり、行政の廃棄物処理事業の民間委託の進展により、業績・事業領域が拡大している気がします。

その中でもTREホールディングスは能登の復旧需要で業績を大きく伸ばしており、自己株買いやみずほリースが市場のTREホールディングス株市場購入(2025年2月以降)など、上昇余地が大きいと思います。徐々に持株を増やしており、800株まで積み上がりました。現在の1,500円程度の株価であれば、もっと買い増しを進めたいです。TREホールディングスの競合となる要興業の株を調べました。

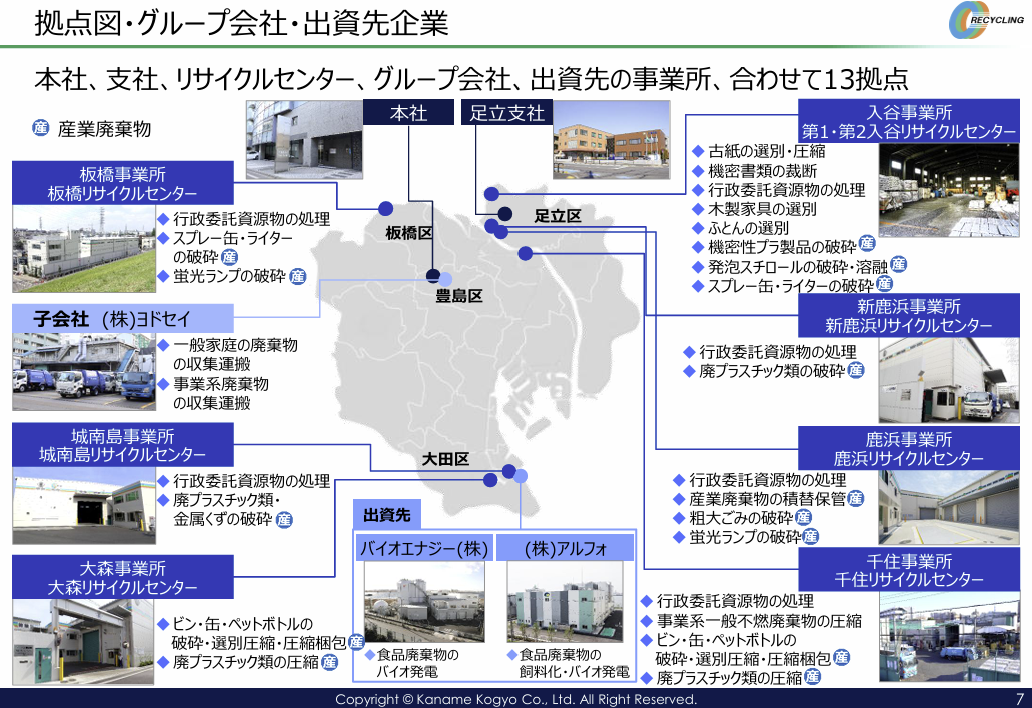

一般・産業廃棄物の収集運搬・処理・リサイクルの最大手。

事業廃棄物は東京23区でトップシェア四季報

沿革

1972年 東京都豊島区要町において創業

2008年 廃プラスチック類破砕プラント新設

2015年 ヨドセイの株式を取得し、子会社化

2017年 株式上場

2019年 鹿浜リサイクルセンター拡張、粗大ごみ選別プラント新設

事業内容

東京23区を中心にして、産業廃棄物に分類されるビン、缶、ペットボトル、粗大ごみ等や、一般廃棄物に分類される可燃ごみ等の収集運搬・処分、リサイクル(資源物の売却)を中核とした事業

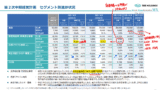

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連23.3 | 13,029 | 1,739 | 1,786 | 1,260 | 79.4 | 23 |

| 連24.3 | 13,503 | 1,762 | 1,869 | 1,285 | 81.0 | 24 |

| 連25.3 | 14,506 | 2,108 | 2,167 | 1,513 | 95.4 | 28 |

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金56(23%)

有形固定資産130(54%)

投資有価証券10(4%)

保険積立金21(9%)

負債

有利子負債10(4%)

純資産

自己資本比率81%

配当性向29.4%

利益剰余金171(71%)

損益計算

売上高

営業利益率14.5%

経常利益率14.9%

当期純利益率10.4%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 5 | 7 |

| 固定資産 に対する支出 | 6 | 11 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | – | 0 |

| 配当金の支払 | 4 | 4 |

株価 個人的な購入価額

1,497円(2025.11.21)

時価総額23,759百万円(11/21)

配当利回り(会社予想)1.94%(11/21)

1株配当(会社予想)29.00円(2026/03)

PER(会社予想)(連)15.43倍(11/21)

PBR(実績)(連)1.19倍(11/21)

EPS(会社予想)(連)97.03(2026/03)

BPS(実績)(連)1,257.93

ROE(実績)(連)7.96%

自己資本比率(実績)(連)81.1%

直近5期の平均EPS:70円

進捗:49%(2Q)

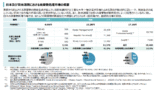

需要・顧客構造(+10%):

東京23区で事業を行っており、ビルメンテナンス・ビルオーナー・店舗・メーカーなど強固な顧客を有しています。収集運搬処理事業は、景気の変動も少なく安定した業績を維持できそうです。

競争環境(+10%):

要興業は東京23区にリサイクルセンターを有しています。東京土地は高騰していること、臭気などの問題でリサイクルセンターの新設が難しいことから、参入障壁は高く、要興業の競争力は高そうです。

ビジネスモデルの有望性(+10%):

2025年10月に関西神戸に本社がある大栄環境が要興業の株の28%を購入し、筆頭株主になりました。大栄環境は同業種であり、要興業の5倍の規模があります。大栄環境は収集運搬から中間処理・再資源化及び最終処分まで廃棄物を資源と考えワンストップサービスを展開しています。連携により要興業の競争力の強化に期待が持てます。

株主優待(+%):なし

個人的な好み(+5%):

自己資本比率が高く、ネットキャッシュ比率も高く財務が盤石です。配当性向は30%水準としています。財務・業績ともに魅力的ですが、馴染みがなく、現時点では購入に消極的です。

個人的な目標株価

PER70×14倍=980

PBR1,258×0.7倍=881

プレミアム930×1.1×1.1×1.1×1.05=1,300

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連ブログ

以上

コメント