少し前、松田産業から株主優待が到着しました。1年超の保有が必要ですが、2,000円のQUOカード嬉しいですね。

株価は2021年10月に3,820円の高値を付け、大幅に下落しています。大好きな銘柄で、長期で保有する気でいるので、調べてみました。

株価指数

2,073円(2022.7.12)

配当利回り(会社予想)2.32%(07/11)

1株配当(会社予想)48.00(2023/03)

PER(会社予想)(連)6.76倍(07/11)

PBR(実績)(連)0.73倍(07/11)

EPS(会社予想)(連)306.68(2023/03)

BPS(実績)(連)2,848.19(2022/03)

株価は、特にPERが割安です。直近5期のEPSが203円で進行期は強気ですが、直近5期のPERでも10倍なので割安です。

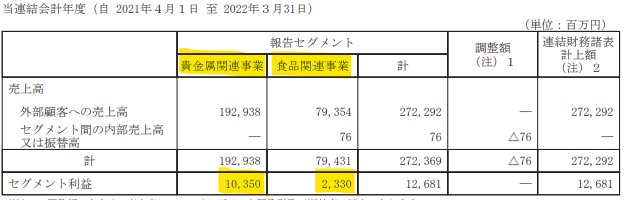

22年3月期

増収増益で絶好調です。

両事業ともに増収となっており、特に貴金属関連事業が絶好調です。電子デバイス分野の生産活動好調により、貴金属リサイクル取扱量および貴金属製品の販売量が増加。貴金属相場の上昇も追い風になっています。

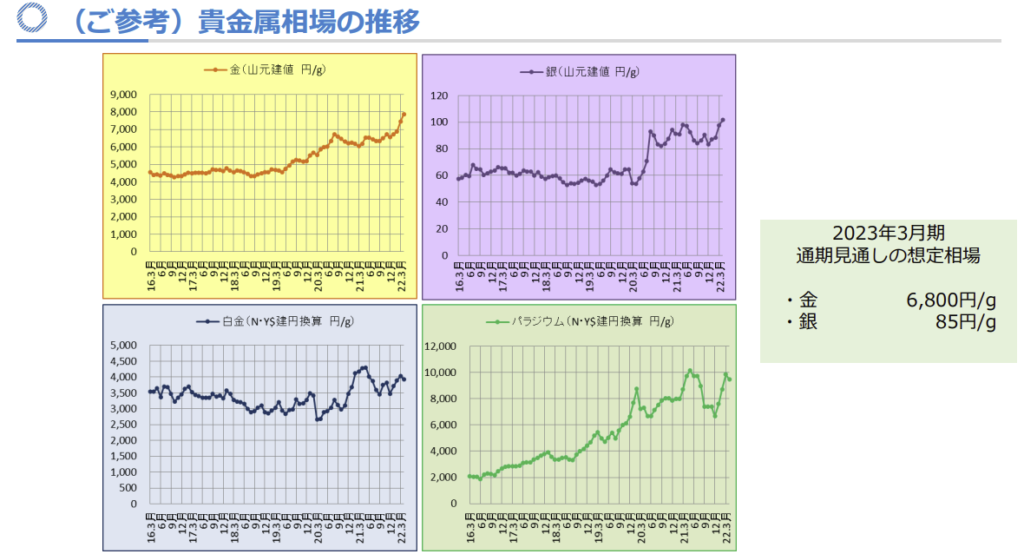

貴金属相場の推移

貴金属相場は上昇傾向にあります。松田産業の貴金属製品の販売は市況価格に連動しているのでしょうか?だとすると、相場が上昇しているときは、仕入れた貴金属スクラップ価格よりも製品が高くなるので、業績には非常にプラスになりそうです。

金相場は足元8,445円/g、銀96円/g(店頭小売価格)なので、想定相場を上回っており、業績の予想の追い風になりそうです。

業績見通し

減益予想であるもの、22年3月期の業績が良かっただけで、十分高い目標だと思います。相場から想像するに、上振れ余地は十分あると思います。

中期経営計画(2022~2025年)

経営目標は良いとして、設備投資計画が気になりました

4年間で300億円(75億円/年)と、17/3~19/3期70億円(23億円/年)、20/3~22/3期(33億円/年)から倍増する見込みです。成長投資と銘打ち、二次電池リサイクル事業にも投資を予定し、成長が期待できる一方、競合他社(エンビプロ・TRE等)もリサイクル事業への設備投資を強化しており、供給過剰による利幅の低下を懸念しています。

ただ、自己資本比率64%、現預金114億円と財務は強固であるので、安定感はあります。

調べた結果、

設備投資にリスクはあるものの、今期は業績上振れに期待が持て、長期株主優待もあり、好きな銘柄なので、長期で保有しようと思います。

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

リサイクル銘柄ブログ

以上

コメント