TREホールディングスは首都圏を中心に廃棄物のリサイクルを行っています。石川能登地震の復興特需もあり、この2年利益率が高く業績が絶好調です。

TREは発行済株式総数3.1%(20億円)の自己株買いを行っています。また、みずほリースが業務資本提携に伴い、市場でTREホールディングス株を6.1%(現時点の株価水準で52億円)購入する予定です。円安によるスクラップ価格の上昇もTREの業績に追い風であり、3Q決算で通期上方修正・増配すると予想しています。3Q決算後のみずほリースの市場での購入インパクトも大きく、株価上昇に期待が持てます。

3Q発表までPBR1倍以下になった所で拾っていこうと思います。みずほリースは購入株数を決めており、購入上限額を定めていません。理想は株価が2倍3倍となり、購入規模が株価2倍→100億円・株価3倍→200億円となり、高値でみずほリースに買ってもらいたいです。逆に、TRE株が下落しても、2月以降にみずほリースが買ってくれるという安心感があります。

株価指数(2Q決算反映)

1,629円(2025.11.14)

時価総額85,703百万円(11/14)

配当利回り(会社予想)3.07%(11/14)

1株配当(会社予想)50.00円(2026/03)うち中間20円

PER(会社予想)(連)6.46倍(11/14)

PBR(実績)(連)0.99倍(11/14更新)

EPS(会社予想)(連)252.04(2026/03)

BPS(実績)(連)1,649.01(更新)

ROE(実績)(連)17.51%

自己資本比率(実績)(連)47.0%(更新)

現金預金は299億円(資産比18%)、有利子負債は635億円(37%)です。現金預金が多く、現金預金で有利子負債を圧縮したと仮定すると自己資本比率は57%となり、財務体質は盤石だといえます。

上期業績と通期見通し

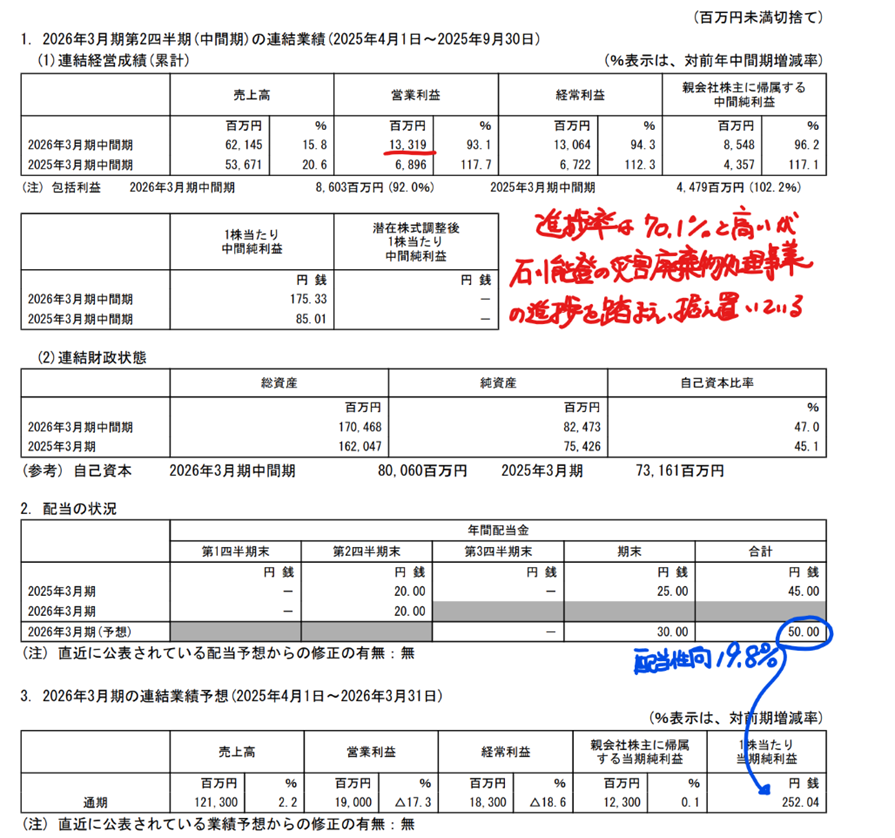

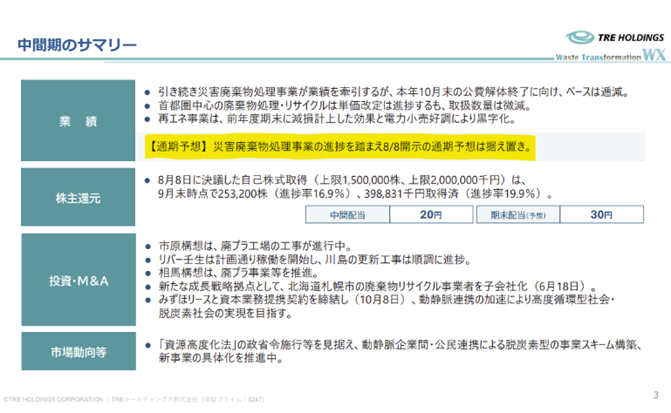

上期業績の営業利益は予想(8/8)に対して22億円の大幅増益となっています。通期予想に対する進捗率も70%と高いのです。決算説明資料を見ると、石川能登の「災害廃棄物処理事業の進捗を踏まえて据え置き」とありました。以前の中期計画に27年3月期までの取特需があると書いてあったので、少し早まったのかもしれません。

TREは資源リサイクル事業を行っており、円安でスクラップ価格も上昇しています。首都圏の再開発が動き出すと、発生量も増加し業績上振れ余地があると思います。

株主還元政策

総還元性向は35~40%に設定しており、25年3月期は53.7%でした。

今期の配当性向19.8%で8/8に自己株買い20億円を加えると、今期の総還元性向は36%となります。35%を下回れば増配になるので通期業績の修正で増配が期待できます。

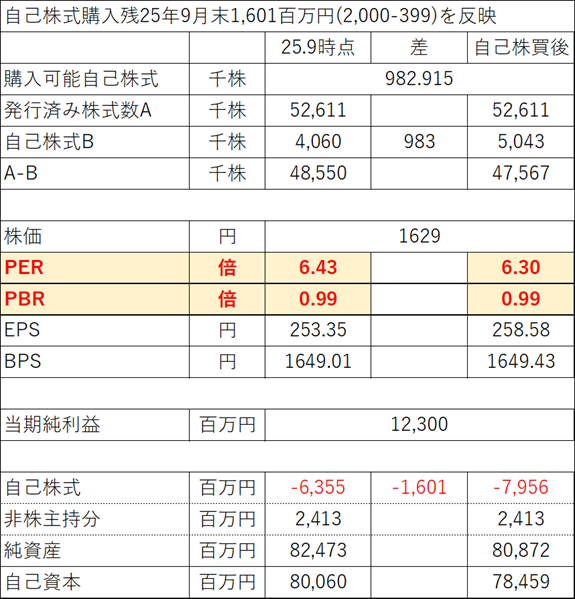

ところで、現時点(25.9末)の財務・業績状況ですべての自己株買いが完了したと仮定すると。

PERは6.43から6.30に改善していますが、TREの株価PBR約1倍なので、指数の改善は僅かです。しかし、株価が下落すると指数が大きく改善します。自己株買いがあるので、安心して買い増しできます。

みずほリースの市場でのTRE株購入

みずほリースの市場でのTREホールディングス株の購入は自己株買いと違って、購入が進んでも会社資金は減らず、株価指数の変化がなく、純粋な株の購入です。

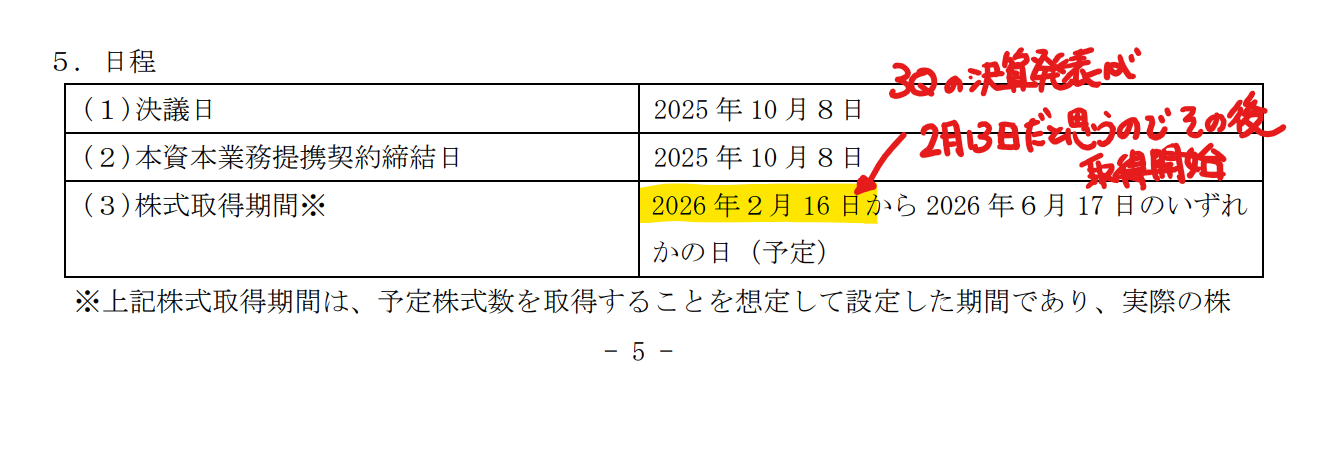

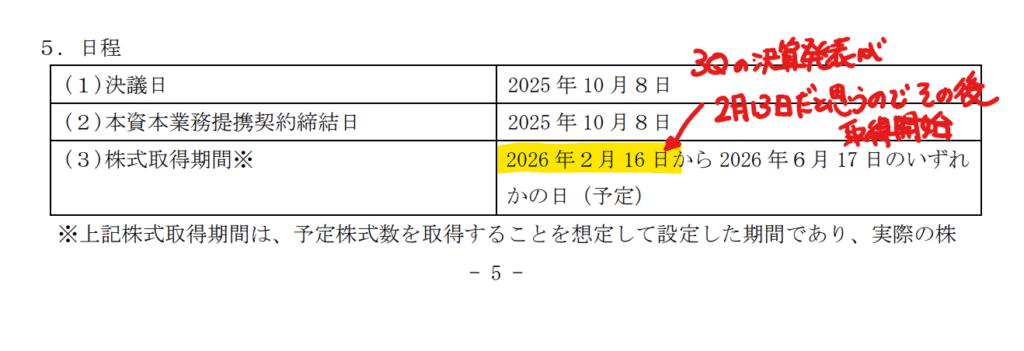

2026年2月16日を株式取得開始日と計画しており、TREの決算発表予定日の傾向から3Q決算発表の翌営業日に設定されています。

みずほリースはTREホールディングス株を3,213千株購入する予定で、今の株価で50億円規模です。株式取得期間が80日程度なので、出来高40千株/日今の株価で0.6億円/日、日毎の出来高を12.5%嵩上げしてくれます。みずほリースは株式数のかなりのインパクトがあります。みずほリースは取得株式数を設定しているけれど、購入額上限の記載はありません。私にはみずほリースがTREホールディングスの株価がどれだけ上昇しようが、取得株式数は確保すると読みました。

戦いを挑まれている気がしました。良かろう!2月16日までにTREホールディングスの株を積み上げてみずほリース(実際にはみずほ証券)高値で売ってやろう、と思いました。

業界の成長性に期待

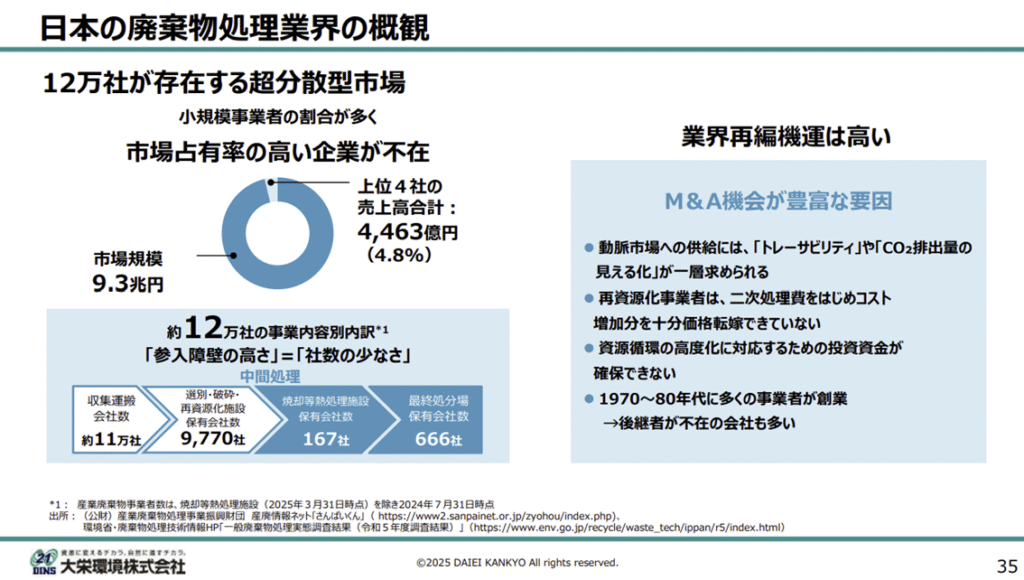

日本は人口減少により内需の縮小が見込まれます。しかし、廃棄物処理業界は、TREホールディングスや大栄環境など上位4社の市場占有率が5%程度であり、小規模事業者の割合が多いです。TREも大栄環境など大手企業はM&Aを進めており、規模拡大を図っています。小規模事業者の後継者不足もあり、事業の拡大余地がありそうです。

大栄環境のPERが24倍、BPSが3.6倍であることを考えると、TREホールディングスはもっと評価されて良いと思います。

コメント