ダイヤモンドザイで紹介されていました。株主優待が豪華で株価指数も割安なので魅力的だと感じました。購入を視野に調べました。

鋳造機械製造で首位。

自動車向け強い。

表面処理は造船、建機も。

集塵・粉体処理の環境分野育成四季報

沿革

1934年 名古屋市に設立

1954年 株式上場

1959年 豊川製作所に鋳機工場が完成、操業開始

2015年 ドイツのフロン社の株式を追加取得

2018年 イギリスのオメガ社の株式を取得

2024年 フランスのエラスティコス社の株式を取得、ドイツのフロン社がアグトス社の株式を取得

事業内容

表面処理・鋳造・環境・搬送・特機・その他の設備装置及び部分品の製造販売を主な内容として事業活動を展開

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連23.3 | 106,381 | 2,242 | 3,951 | 6,187 | 117.9 | 36 |

| 連24.3 | 115,495 | 5,409 | 7,510 | 8,706 | 166.2 | 44 |

| 連25.3 | 150,224 | 3,004 | 3,226 | 2,757 | 52.6 | 44 |

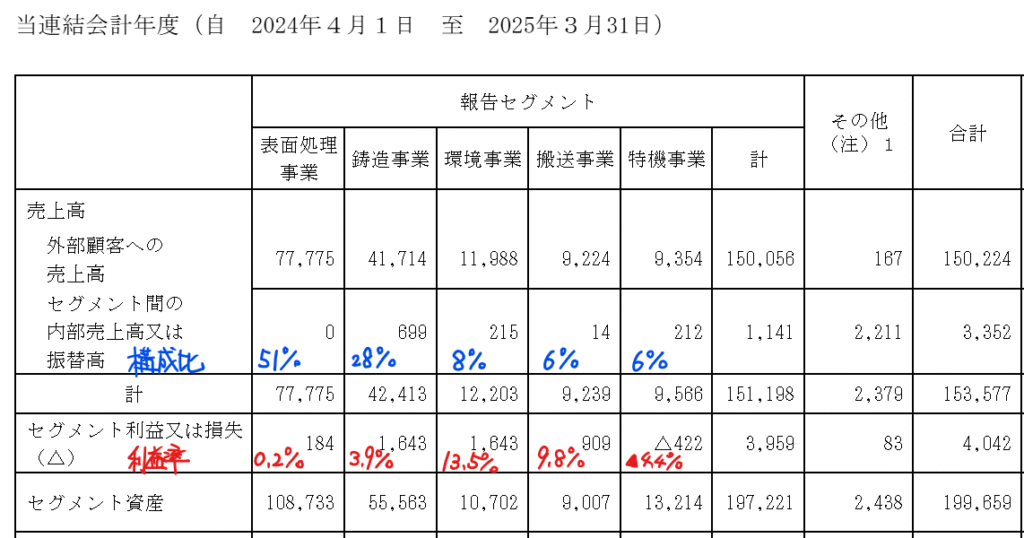

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金405(17%)

有形固定資産522(22%)

のれん123(5%)

投資有価証券330(14%)

三菱UFJフィナンシャルグループ・トヨタ自動車・FUJI・豊田自動織機などの株を有しています。

負債

有利子負債512(22%)

純資産

自己資本比率50%

配当性向84%

利益剰余金898(38%)

その他有価証券評価差額金114(5%)

損益計算

売上高

営業利益率2.0%

経常利益率2.1%

当期純利益率2.2%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 27 | 54 |

| 固定資産 に対する支出 | 35 | 58 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 0 |

| 配当金の支払 | 22 | 24 |

株価 個人的な購入価額

1,050円(2025.11.28)

時価総額57,310百万円(11/28)

配当利回り(会社予想)4.19%(11/28)

1株配当(会社予想)44.00円(2026/03)

PER(会社予想)(連)18.37倍(11/28)

PBR(実績)(連)0.46倍(11/28)

EPS(会社予想)(連)57.17(2026/03)

BPS(実績)(連)2,303.35

ROE(実績)(連)2.30%

自己資本比率(実績)(連)50.5%

直近5期の平均EPS:80円

進捗:2%(2Q)

需要・顧客構造(▲5%):

海外売上比率が5割超となっており、海外売上比率が高いです。

製造業の設備投資によって業績が左右されるので、業績のブレは大きそうです。

競争環境(+5%):

研究開発活動に26億円支出しており、売上比でみて研究開発活動の規模が大きいです。日本製鋼所、TOYOイノベックス、日精樹脂工業などが競合になりますが、独自の製品であり、競争力は高そうです。

ビジネスモデルの有望性(▲5%):

フランスの投射材の製造・販売をしているフランスのエラスティコス社を265億円で買収し、のれんが132億円発生しています。ほかにも欧州企業への投資を積極的に進めています。

欧州の製造業はエネルギー高や環境規制によって事業環境が厳しいと見ています。また、日本企業が欧州企業を掌握するハードルが高く、のれん償却を上回る利益を稼ぐのは難しいと思います。

株主優待(+15%):

持株数に応じてクオカードがもらえます。

1年以上という縛りはありますが、魅力的な優待です。

個人的な好み(▲10%):

自己資本比率が高く財務が安定しています。明確な配当政策はありませんが、配当性向が高く株主還元に積極的です。

ただ、私は過去にTOYOイノベックスや日精樹脂工業の株を有しており痛い目にあっていること、業界の特性が理解できておらず、購入には消極的です。

個人的な目標株価

PER80×14倍=1,120

PBR2,303×0.7倍=1,612

プレミアム1,366×0.9×1.05×0.95×1.15×0.9=1,269

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント