気になるマンションの建設が大豊建設でした。

企業規模も大きく、利益も安定して出しており、気になったので、調べてみました。

泥土加圧シールド、無人ケーソンの両工法で大型土木工事に強み。

四季報

麻生グループの傘下入り

沿革

1949年 旧満州国の大豊満ダムの建設に参画した技術陣を中心として設立

1971年 ドルフィンドック工法の特許を取得

1972年 株式上場

1987年 DOT工法(多連形泥土シールド工法)の特許登録

2002年 NewDREAM(ニューまちっくケーソン無人化システム)工法の特許登録

2004年 黒岩石材工業が旧森本組より営業譲受を受け改称

事業内容

土木事業・建築事業・その他の事業

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連19.3 | 150,777 | 9,166 | 9,191 | 6,141 | 357.1 | 75 |

| 連20.3 | 162,811 | 8,511 | 8,578 | 6,647 | 395.6 | 100 |

| 連21.3 | 161,697 | 9,066 | 9,420 | 6,262 | 362.2 | 110 |

| 連22.3 | 156,520 | 8,857 | 9,316 | 5,987 | 346.3 | 243 |

| 連23.3 | 156,050 | 5,064 | 5,054 | 2,914 | 165.5 | 230 |

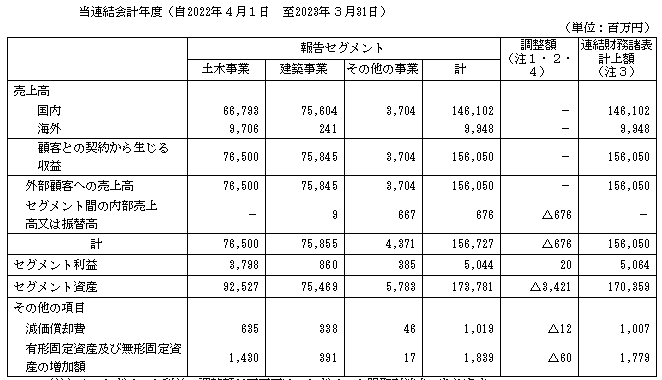

セグメント

財務諸表

資産

現金預金226億円(24%)

有形固定資産412億円(43%)

のれん6億円

契約関連無形資産58億円(6%)

負債

有利子負債611億円(65%)

純資産

自己資本比率42%

配当性向139%

利益剰余金208億円(22%)

損益計算

売上高

営業利益率3.2%

経常利益率3.2%

当期純利益率1.9%

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 1,432 | 1,007 |

| 固定資産 に対する支出 | 2,072 | 1,079 |

株価 個人的な購入価額

3,875円(2023.7.14)

時価総額70,072百万円(07/14)

配当利回り(会社予想)4.00%(07/14)

1株配当(会社予想)155.00(2024/03)

PER(会社予想)(連)17.52倍(07/14)

PBR(実績)(連)0.95倍(07/14)

EPS(会社予想)(連)221.22(2024/03)

BPS(実績)(連)4,083.36(2023/03)

直近5期の平均EPS:325円

需要・顧客構造(▲20%):

土木と建築の比率が半々ですが、土木の利益率が高いです。内需に依存しており、中長期的には業績の悪化を懸念しています。

競争環境(+5%):

建築は、競合他社が多く、事業環境は厳しそうです。一方、土木は特許を有しており、シェアも高く、競争力は高そうです。

ビジネスモデルの有望性(+5%):

防災・減災、国土強靭化のための5か年加速化対策により、防災・減災事業ニーズの高まりが想定されています。

特に、気候変動に伴うゲリラ豪雨は増加傾向にあり、首都圏をはじめ都市部での雨水処理能力が追いついていない状況により、都市機能を失わないための雨水対策として、大豊建設が長年にわたり培ってきたシールド工法、ニューマチックケーソン工法を使用した地下貯留施設のニーズが今後増えていくと思います。

個人的な好み(▲10%):

有利子負債が多く、自己資本比率が4割と少し物足りません。旧村上ファンド系の投資会社(シティインデックスイレブンス)が大豊建設の株式を4割保有し、一時筆頭株主になりました。麻生グループが第三者割当増資を引き受け、難を逃れました。株価の割安度はなくなり、上値は期待できなさそうです。

個人的な目標株価

PER325×14倍=4,550

PBR4,083×0.7倍=2,858

プレミアム3,704×0.8×1.05×1.05×0.9=2,940

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント