最近、朝・昼・夕方のスマホの通信状況が悪くなった気がします。通信キャリアの競争激化により、需要に見合った通信インフラの整備ができていないのでしょうか?

潜在的な需要がありそうだと感じ、通信工事3位のミライト・ワンを調べてみました。

通信工事3位。

四季報

NTT向け主体。

22年に大手ゼネコンの西武建設を買収。

非通信領域を強化中

沿革

2009年 大明・コミューチュア・東電通が経営統合に関する基本覚書を締結

2010年 株式上場

2018年 TTKとの株式交換による経営統合を実施

2019年 ソルコムとの株式交換による経営統合を実施

2022年 西武建設の株式を取得し連結子会社化

事業内容

環境・社会イノベーション事業、ICTソリューション事業、NTT事業、マルチキャリア事業を展開

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3 | 463,744 | 30,129 | 31,739 | 24,205 | 229.6 | 45 |

| 連22.3 | 470,385 | 32,804 | 34,152 | 25,163 | 250.8 | 55 |

| 連23.3 | 483,987 | 21,803 | 22,384 | 14,781 | 151.2 | 60 |

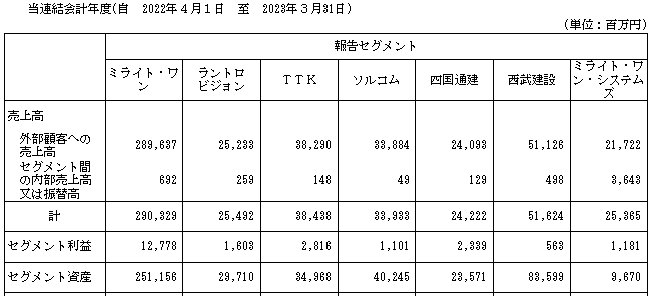

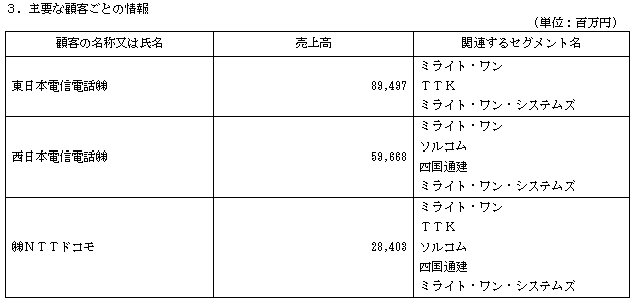

セグメント

財務諸表

資産

現金預金325億円(7%)

顧客関連資産123億円(3%)

のれん207億円(5%)

投資有価証券178億円(4%)

負債

有利子負債611億円(14%)

純資産

自己資本比率56.5%

配当性向39.7%

利益剰余金1,840億円(42%)

損益計算

売上高

営業利益率4.5%

経常利益率4.6%

当期純利益率4.8%

投資有価証券売却益

前期33億円、当期11億円

キャッシュフロー

投資額(億円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 69 | 80 |

| 固定資産 に対する支出 | 109 | 78 |

前期子会社株式取得による支出434億円

自己株式の取得による支出

前期50億円、当期50億円

配当金の支払額

前期48億円、当期59億円

株価 個人的な購入価額

1,872円(2023.12.6)

時価総額193,425百万円(15:00)

配当利回り(会社予想)3.47%(15:00)

1株配当(会社予想)65.00(2024/03)

PER(会社予想)(連)9.87倍(15:00)

PBR(実績)(連)0.72倍(15:00)

EPS(会社予想)(連)189.62(2024/03)

BPS(実績)(連)2,591.99(2023/03)

直近5期の平均EPS:215円

進捗:1%(2Q)

需要・顧客構造(+20%):

売上高の9割超が国内であり、NTTグループ向けが4割近くあります。通信キャリアが顧客であり、景気に左右されず、安定した業績を維持できそうです。

競争環境(+10%):

電気通信工事は最大手のコムシスHD・エクシオグループに次ぎ、業界第3位の位置づけです。寡占業界であり、競争環境はそこまで厳しくなさそうです。

ビジネスモデルの有望性(▲30%):

政府主導により携帯電話料金の値下げが実現し、楽天モバイルなど格安スマホが台頭しています。依然と比べると、通信キャリアの通信工事に対する設備投資が減らされ、通信工事業界が受注する単価も低下しないか不安があります。

株主優待(+5%):

1年以上継続保有の株主にQUOカードの優待があるのは、非常に魅力的です。

| 継続保有期間 | 所有株式数 | ||

| 100株以上 | 500株以上 | 1,000株以上 | |

| 1年以上 | 1,000円 | 2,000円 | 3,000円 |

| 3年以上 | 4,000円 | ||

個人的な好み(+10%):

自己資本比率が高く、財務が盤石なのが魅力的です。総還元性向50%目線に株主還元をすることにしているものも魅力的です。

ところで、大株主にNTTグループの名前がないものの、役員の大半はNTT出身者です。NTTから人材を取ることで、スムーズに仕事を進めることができるのでしょうか?実際購入を決心するまでには、詳細な調査が必要そうです。。

個人的な目標株価

PER215×14倍=3,010

PBR2,592×0.7倍=1,814

プレミアム2,412×1.2×1.1×0.7×1.05×1.1=2,574

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント