最近、回転寿司やスーパーで生サーモンを見かける機会が明らかに増えています。

スシローでは生サーモンが1貫180円で販売されており、近隣の中小規模スーパーでもノルウェー産の「オーロラサーモン」が常設されたのには驚きました。

このオーロラサーモンは、ノルウェーの北極海に面した海域で養殖され、トレーラーで約15時間かけてフィンランドの首都ヘルシンキまで輸送されます。その後、直行便で約13時間空輸され、日本に到着します。

他にも、南半球では季節が逆であることを活かし、過去には秋口にオーストラリア産の生サーモンが流通していたのを目撃しました。

サーモンは増肉係数が高く、少ない飼料で効率的に成長します。この特性から、世界的なたんぱく質確保の観点でも注目されています。三菱商事は2025年7月に約1,500億円を投じて北欧大手のサーモン養殖会社を買収しました。また、国内ではマルハニチロと共同で、富山県においてアトランティックサーモンを養殖する「アトランド」を設立しています。私自身も1年前に青森でサーモン養殖を手掛けるオカムラ食品工業の株式を購入しており、同分野の成長性に注目しています。北欧からの空輸コストや北欧通貨高を考慮すると、日本国内生産の優位性は高いと考え、今回検証を行いました。

北欧サーモンのコスト分析

販売価格の推移

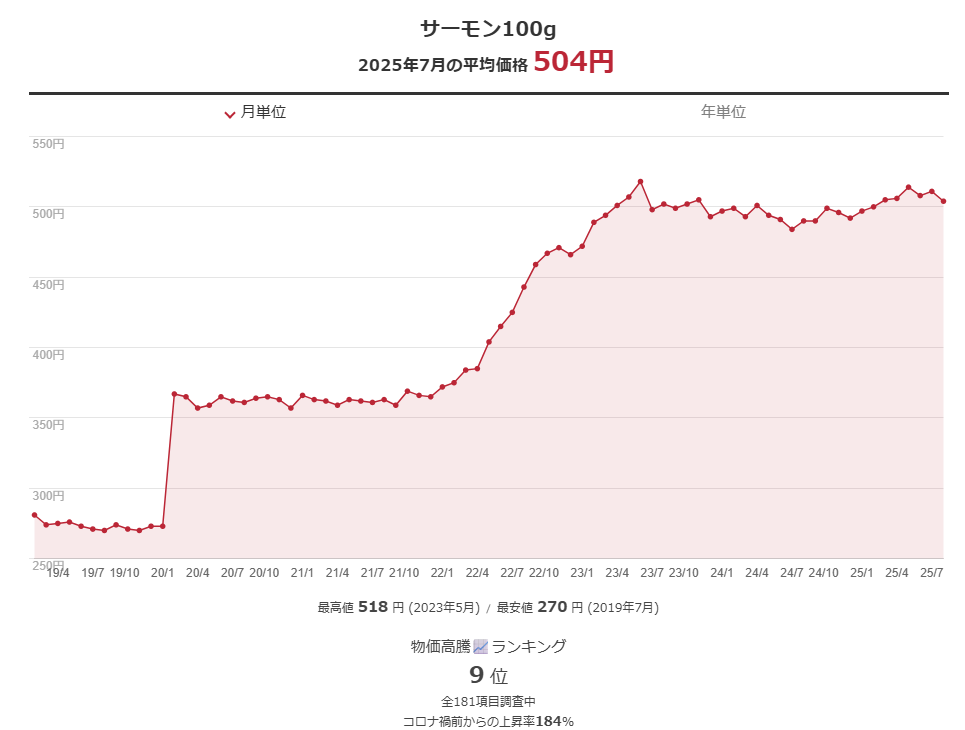

物価高騰ランキングによると、サーモン100gの価格はコロナ前には300円以下でしたが、現在は500円前後まで上昇し、2023年4月以降は高止まりしています。

為替と物価指数からみた時に

為替面では円安が進行しており、足元では1ノルウェークローネ=約15.6円と、2020年比で約50%の円安水準です。さらに2025年4月から10%程度円安になっています。

ノルウェーの平均年収は900〜1,000万円、養殖業従事者でも約550万円とされ、物価上昇率の目標は日本と同様に2%程度です。為替分を販売価格に転嫁できなければ、利益や人件費を圧縮せざるを得ず、ノルウェー産サーモンにとっては逆風といえます。

余談ですが、

私は2022年にノルウェークローネを16万円、スウェーデンクローナを17万円相当購入しました。両国は日本と比べ経済規模が小さく、マイナーな通貨であり、政策金利を上げないと通貨価値を維持できません。日本よりも高金利であり、保有すると日々金利(スワップポイント)がもらえます。昔ノルウェーとスウェーデンの記事を書いたので、参考になれば嬉しいです。

北欧生サーモンにのみ要する輸送コスト

北極圏からヘルシンキ空港までのトレーラー輸送について、20トン冷蔵車の傭車費用を物価や燃料費を考慮して約40万円と仮定すると、100gあたり約3円となります。

さらに、ヘルシンキから東京までの冷蔵空輸費は、各種情報から75〜100円/100g程度と推定されます。合計すると、北欧からの輸送費は100gあたり約100円となり、500円で販売されるサーモンの約2割が輸送費である計算です。

生サーモンを食べる際、その5分の1が航空費であると考えると、価格構造の重みを実感します。

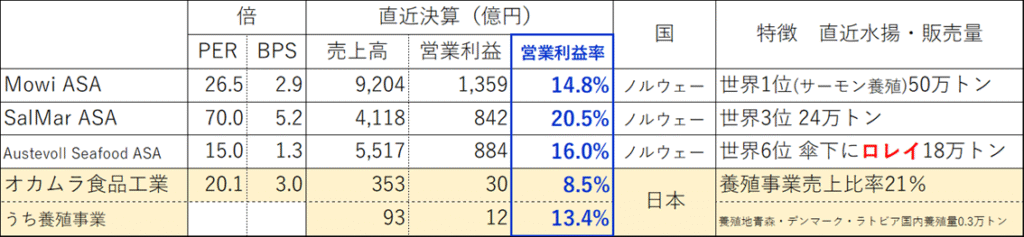

世界のサーモン企業の業績

オスロ証券取引所に上場するノルウェーのサーモン養殖企業を見ると、営業利益率は概ね10%超と高水準です。利益寄与度は米国、EU、中国、日本の順であり、日本は輸入量こそ最大級であるものの、薄利多売で採算性は相対的に低い市場です。円安が続く限り、日本向け販売価格を引き上げるインセンティブは高まると考えられます。

ちなみに、三菱商事はノルウェーの世界第4位のセルマックを100%子会社としており、2025年7月にノルウェー世界7位のグリーグ・シーフードを買収しました。両社合わせると世界第2位となりました。三菱商事の順風満帆ではなくセルマック買収後にサーモンの病気の流行等により3回の最終赤字を計上しました。各社の業績は今は良いですが、養殖業のボラティリティの高さを感じます。

オカムラ食品工業に注目

株価・指数

1,044円(2025.12.30)

時価総額52,188百万円(12/30)

配当利回り(会社予想)0.77%(12/30)

1株配当(会社予想)8.00円(2026/06)

PER(会社予想)(連)20.05倍(12/30)

PBR(実績)(連)3.01倍(12/30)

EPS(会社予想)(連)52.08(2026/06)

BPS(実績)(連)346.74

ROE(実績)(連)13.38%

自己資本比率(実績)(連)38.9%

買い増したい

オカムラ食品工業のPBRは約3倍と、日本の水産大手であるマルハニチロやニッスイと比べると割高です。しかし、世界最大手のノルウェー企業Mowiと同水準であり、成長企業としての評価と捉えることもできます。同社は養殖事業を年率2割で拡大する計画ですが、仮に現在の3倍の規模に増産しても、最大手のMowi全体の3%程度に過ぎません。北欧と比較した地理的優位性とアジアの旺盛な需要を考慮すれば、増産は十分吸収可能と考えています。

100株保有で自社サーモンが贈呈される点も含め、今後の業績拡大に期待しつつ、段階的に買い増しを検討したいと考えています。

コメント