商船三井の買い増しを迷っています。2024年に商船三井は三井海洋開発への投資を決定しました。浮体式設備の技術は、海洋石油・LNG設備以外にも洋上風力や海底レアアース採掘に活用できます。

国家主導のプロジェクトとして、2026年1月に世界で初めて南鳥島沖の深海底からレアアースを採掘する試験的な探索が開始される予定です。これは資源の安定確保や経済安全保障の観点からも極めて重要な取り組みであり、日本が技術面で先行する分野として国際的にも注目されています。

この深海底レアアース開発の事業化にあたっては、超深海での掘削・揚鉱・生産を可能にする高度な海洋施設やエンジニアリング技術が不可欠となります。その点で、FPSOなどの海洋生産設備に強みを持つ三井海洋開発の技術・ノウハウが重要な役割を果たす可能性は高いと考えられます。成長にも期待し、調べました。

浮体式の原油生産貯蔵設備(FPSO)を設計・建造。

工事は外部活用。

完成後に合弁通じリース四季報

沿革

1968年に三井造船及び三井物産の出資により設立された三井海洋開発を全身

1988年 モデックに商号を変更し、旧三井海洋開発の事業を承継

1995年 浮体式海洋石油・ガス生産設備等の設計・建造・据付及びオペレーション業務を対象として認証取得

2003年 社名を三井海洋開発に変更、株式上場

2023年 第三者割り当てによる新株式の発行に伴い、商船三井が三井E&S、三井物産とともに主要株主となる

2024年 商船三井が三井海洋開発株式を追加取得したことに伴い、商船三井が筆頭株主に該当

事業内容

海洋石油・ガス生産の中流領域で利用されるFPSO、FSO及びTLPといった浮体式生産・貯蔵・積出設備のEPCI(※) サービス(設計・調達・建造・据付)、チャーターサービス(リース及びオペレーションサービス)の提供を主な事業

業績

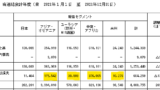

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| ◇22.12 | 363,593 | 9,997 | 7,277 | 4,960 | 88.0 | 0 |

| ◇23.12 | 507,031 | 27,364 | 30,446 | 13,691 | 219.4 | 20 |

| ◇24.12 | 662,088 | 51,066 | 48,706 | 34,856 | 510.3 | 80 |

財務諸表 単位:百万ドル(%:資産/売上に対する比率)

資産

現金預金1,253(28%)

有形固定資産40(1%)

持分法で会計処理されている投資1,588(35%)

負債

有利子負債5,144(11%)

純資産

自己資本比率26.3%

配当性向15.7%

利益剰余金7,227(16%)

損益計算

売上高

営業利益率7.7%

当期純利益率6.3%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 41 | 39 |

| 固定資産に対する支出 | 7 | 12 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | – | – |

| 配当金の支払 | 0 | 225 |

株価 個人的な購入価額

11,760円(2025.12.26)

時価総額803,741百万円(12/26)

配当利回り(会社予想)1.19%(12/26)

1株配当(会社予想)140.00円(2025/12)

PER(会社予想)(連)15.43倍(12/26)

PBR(実績)(連)4.03倍(12/26)

EPS(会社予想)(連)762.28(2025/12)

BPS(実績)(連)2,914.72

ROE(実績)(連)21.29%

自己資本比率(実績)(連)26.3%

直近3期の平均EPS:1.8ドル

進捗:70%(3Q)

需要・顧客構造(+10%):

浮体式海洋石油・ガス生産貯蔵積出設備は海洋石油・ガス生産開発の中流領域で利用される、海底油田から石油、ガスを生産、貯蔵する設備です。

開発初期の探鉱・開発と違い、採算が見込めると分かったうえで行う投資であり、比較的リスクは低いです。石油・エネルギーなどの価格が大きく暴落しなければ、長期において利益を確保できそうです。

ただ、売上のほぼ100%が海外であり、ブラジル向けの売上比率が過半を占めており、ブラジル経済、ブラジルレアルの為替リスクの影響を大きく受けそうです。

競争環境(+10%):

浮体式の原油生産貯蔵設備の業界では、世界2強の一画を担っており、競争力は高そうです。

ビジネスモデルの有望性(+20%):

国家主導のプロジェクトとして、2026年1月に世界で初めて南鳥島沖の深海底からレアアースを採掘する試験的な探索が開始される予定です。これは資源の安定確保や経済安全保障の観点からも極めて重要な取り組みであり、日本が技術面で先行する分野として国際的にも注目されています。

この深海底レアアース開発の事業化にあたっては、超深海での掘削・揚鉱・生産を可能にする高度な海洋施設やエンジニアリング技術が不可欠となります。その点で、FPSOなどの海洋生産設備に強みを持つ三井海洋開発の技術・ノウハウが重要な役割を果たす可能性は高いと考えられます。

今後、試験探索が成功し本格的な商業化へと進展すれば、関連する海洋インフラ需要の拡大が見込まれ、三井海洋開発にとって中長期的な事業機会の拡大につながる余地がある点は注目に値します。

株主優待(+%):なし

個人的な好み(+10%):

夢のある銘柄だと思います。100株単元で100万円以上の資金が必要なので、手を出しづらいですが、資金に余裕があれば購入して応援したいです。

しかし、リスクの高い海洋石油・ガス開発業界にいるので、自己資本比率は30%程度いうのは財務的に不足感があります。2018年6月に会社更生手続を開始した日本海洋掘削を思い出すと、二の足を踏んでしまいます。日本海洋掘削は新規掘削リグへの過大投資による業績悪化が一因と言われており、三井海洋開発よりも前工程のよりリスクが高い領域を取り組んでいました。とはいえ三井海洋開発も依然として自然災害リスクやエネルギー価格の下落の影響を多分に受けます。

個人的な目標株価

PER1.8ドル×156円×14倍=3,960

PBR2,915×0.7倍=2,041

プレミアム3,000×1.1×1.1×1.2×1.1=4,792

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連ブログ

以上

コメント