太陽光発電の蓄電システムの商品を有しています。FITの太陽光発電に対する補助金単価が年々減ってきており、太陽光発電売電によるメリットは薄れてくるのだと思います。一方、蓄電システムがあることで、災害などの停電時に外部電力に頼らず、自給自足の生活ができ、メリットは大きいと思います。

車や家電等で使われるコンデンサーを製販。

四季報

次世代車向け育成中。

家庭用蓄電システムも展開

沿革

1950年 関西二井製作所を設立し、本社を大阪市に設置

1956年 京都工場を新設し、アルミニウム電解コンデンサの製造を開始

1961年 株式上場

2015年 ユタカ電機製作所の事業譲受

2017年 村田製作所との電源事業の譲受に関する意向確認書締結

事業内容

電子機器用コンデンサ(アルミ電解コンデンサ、フィルムコンデンサ、小形リチウムイオン二次電池、正特性サーミスタ)、電力・機器用及び応用機器(パワーエレクトロニクス用フィルムコンデンサ、公共・産業用蓄電システム、加速器用電源、瞬時電圧低下/停電対策装置、変圧器、圧力センサ)、回路製品(家庭用蓄電システム、V2Hシステム、EV用急速充電器、スイッチング電源、機能モジュール、無停電電源装置)およびその他(原材料等)を製造・販売

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連19.3 | 122,860 | 5,473 | 7,122 | -7,953 | -114.2 | 23 |

| 連20.3 | 119,675 | 2,549 | 3,621 | 2,812 | 40.6 | 24 |

| 連21.3 | 116,073 | 1,573 | 3,015 | 1,703 | 24.9 | 25記 |

| 連22.3 | 142,198 | 6,427 | 8,594 | 7,902 | 115.5 | 27 |

| 連23.3 | 184,725 | 12,676 | 15,263 | 7,814 | 114.2 | 30 |

財務諸表

資産

現金預金251億円(13%)

有形固定資産443億円(23%)

投資有価証券279億円(14%)

負債

有利子負債335億円(17%)

純資産

自己資本比率51.4%

配当性向26%

利益剰余金609億円(33%)

損益計算

売上高

営業利益率6.9%

経常利益率8.3%

当期純利益率4.2%

キャッシュフロー

投資額(億円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 61 | 75 |

| 固定資産 に対する支出 | 79 | 94 |

株価 個人的な購入価額

1,309円(2024.1.5)

時価総額102,102百万円(01/05)

配当利回り(会社予想)2.44%(01/05)

1株配当(会社予想)32.00(2024/03)

PER(会社予想)(連)10.92倍(01/05)

PBR(実績)(連)0.82倍(01/05)

EPS(会社予想)(連)119.85(2024/03)

BPS(実績)(連)1,590.85(2023/03)

直近5期の平均EPS:36円

進捗:74%(2Q)

需要・顧客構造(▲20%):

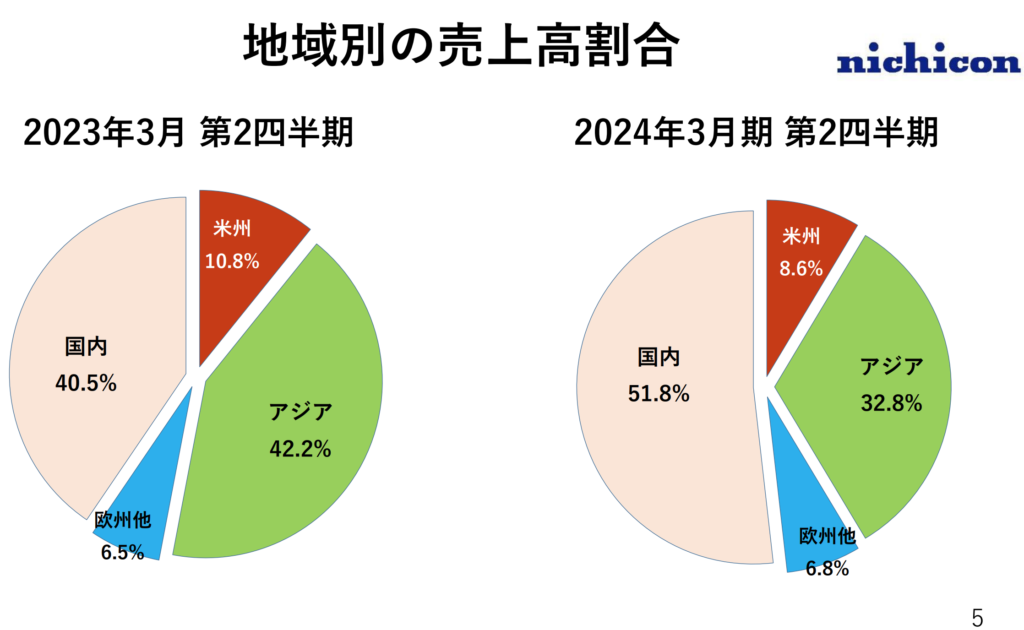

地域別の売上高は、国内売上比率が5割程度となっています。

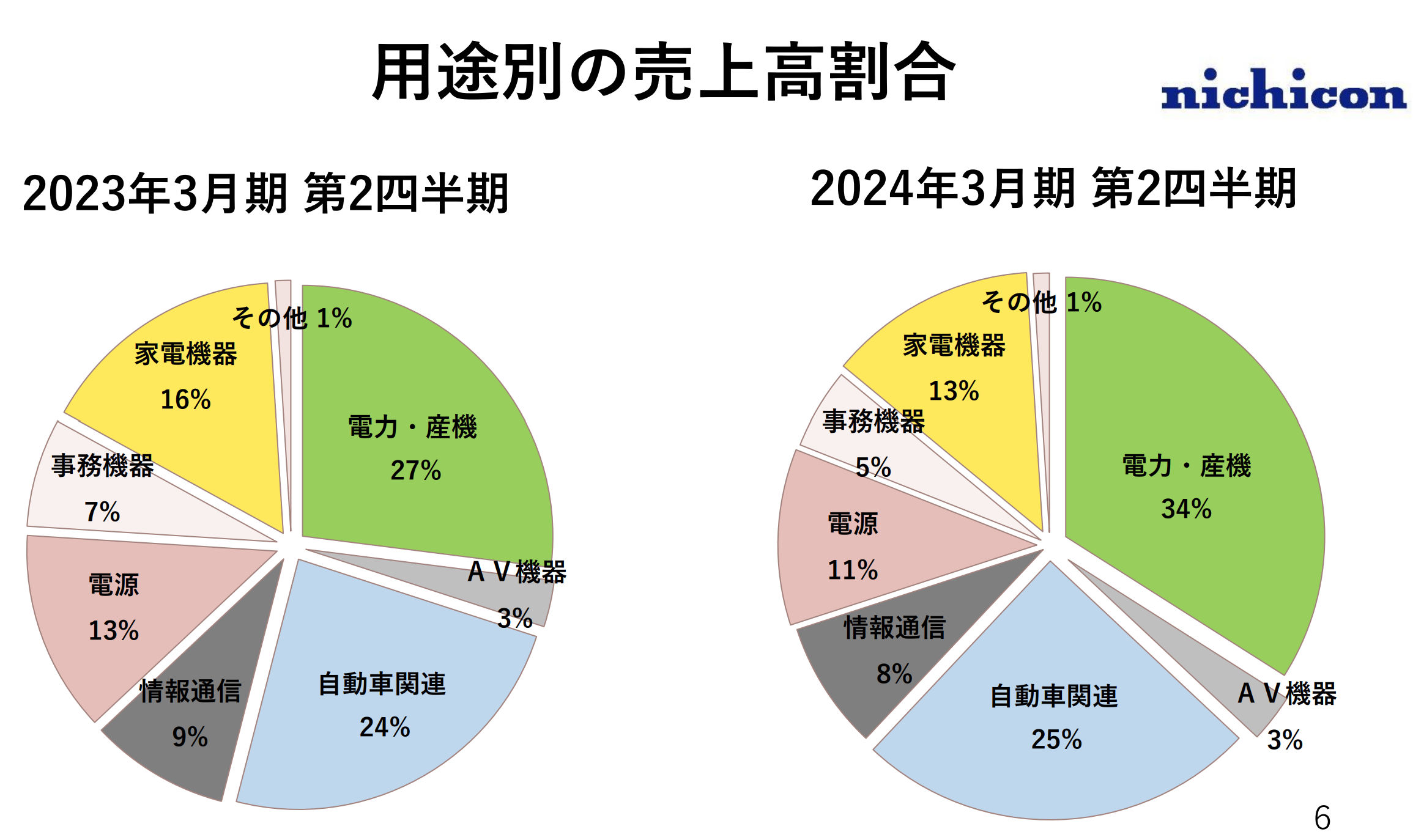

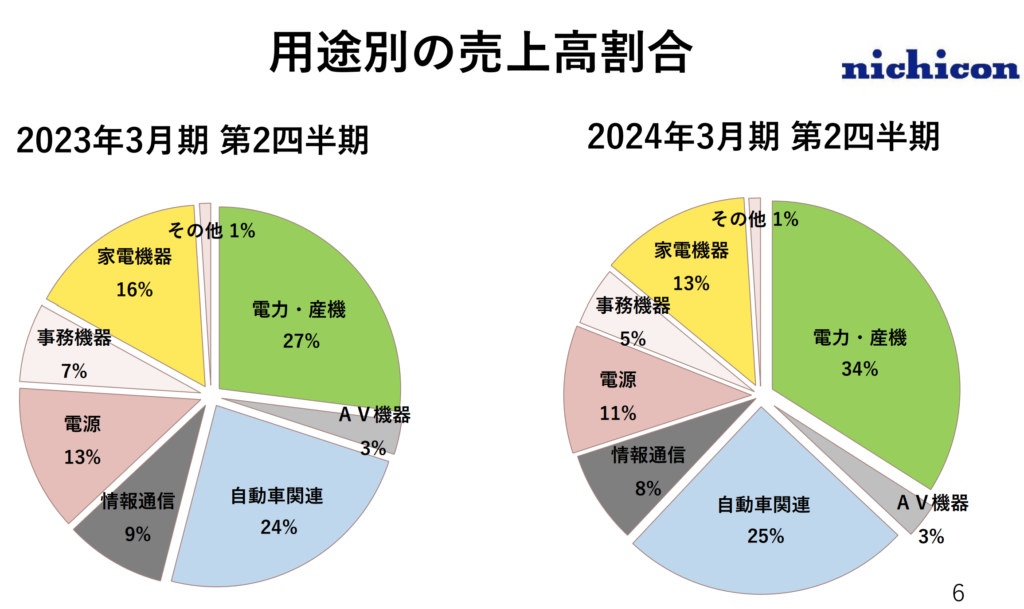

一方、用途別には、電力・産機、自動車、情報通信、電源、家庭機器と様々な業界に製品を販売しています。

電気製品は、比較的高価格品が多く、個人所得や景気に業績が大きく左右されそうです。

競争環境(▲5%):

アルミ電解コンデンサーは、日本ケミコン・ニチコンが手掛けており、電子部品の領域に拡げると、京セラ・村田製作所・パナソニック・太陽誘電など競合他社は多そうです。

一方、研究開発活動に63億円を支出しており、技術による競争優位性はありそうです。

ビジネスモデルの有望性(+10%):

急速充電器のシェアが高く、家庭用蓄電システムの商品も有しており、売上高を伸ばしているので、今後の成長にも期待が持てます。

株主優待(+%):なし

個人的な好み(▲5%):

2018年頃に、欧米でコンデンサの独占禁止法違反により、巨額の損失を計上しています。欧米への売上比率がそれぞれ10%未満で、ここまで巨額の違約金を課せられるのは、驚きです。

自己資本比率が高く、実質無借金経営ですが、カタリストに欠け、購入には消極的です。

個人的な目標株価

PER36×14倍=504

PBR1,591×0.7倍=1,114

プレミアム809×0.8×0.95×1.1×0.95=642

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント