商船大手は、日本郵船・商船三井・川崎汽船であり、NSユナイデット海運は第4位に位置する会社です。商船大手3社は上がり過ぎて、手を出せないのでNSユナイデット海運がねらい目だと言っている人もいました。

旧新和海運。ばら積み船が主力。

日本郵船系だが日鉄海運と10年合併、日本製鉄が筆頭株主四季報

沿革

1950年 日鐵汽船設立

1951年 株式上場

2010年 日鉄海運と合併し、NSユナイテッド海運と改称

2019年 外航ケミカルタンカー事業撤退

事業内容

海運業及び海運附帯事業を主たる業務

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3 | 138,454 | 6,736 | 5,532 | 6,131 | 260.2 | 80 |

| 連22.3 | 195,941 | 26,711 | 26,606 | 23,582 | 1,001 | 285 |

| 連23.3 | 250,825 | 32,487 | 33,444 | 27,603 | 1,171 | 365 |

| 連24.3 | 233,100 | 21,601 | 22,185 | 17,986 | 763.2 | 230 |

| 連25.3 | 247,408 | 20,224 | 19,015 | 18,621 | 790.2 | 240 |

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金408(14%)

有価証券150(5%)

有形固定資産1,590(55%)

投資有価証券55(2%)

負債

有利子負債853(30%)

純資産

自己資本比率56.5%

配当性向58%

利益剰余金1,335(46%)

損益計算

売上高

営業利益率8.2%

経常利益率7.7%

当期純利益率7.5%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 181 | 181 |

| 固定資産 に対する支出 | 133 | 185 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 0 |

| 配当金の支払 | 65 | 62 |

株価 個人的な購入価額

6,100円(2025.12.30)

時価総額146,221百万円(12/30)

配当利回り(会社予想)4.02%(12/30)

1株配当(会社予想)245.00円(2026/03)

PER(会社予想)(連)7.61倍(12/30)

PBR(実績)(連)0.84倍(12/30)

EPS(会社予想)(連)802.02(2026/03)

BPS(実績)(連)7,291.05

ROE(実績)(連)11.92%

自己資本比率(実績)(連)56.5%

直近5期の平均EPS:797円

進捗:58%(2Q)

需要・顧客構造(▲10%):

日本製鉄への売上比率が5割近く、海外売上比率は7 割を占めています。

鉄鋼原料船を多く有していますが、鋼材輸送船や穀物輸送を担う船舶も有しています。

鉄鋼原料船は、高炉向けの原料であり、中長期の契約比率が高く、景気の変動は緩やかになりそうです。

競争環境(+5%):

国内海運会社は日本郵船・商船三井・川崎汽船の3社が大手で、NSユナイテッド海運は第4番手です。世界的にはMSCグループ(スイス)、CMA CGM(フランス)、A.P.モラー・マークス、COSCO(中国)、エバーグリーンマリン(台湾)がいます。

コンテナ事業はONEの統合により競争環境は緩和されている気がしますが、鉄鋼原料船・中小型バルカーの市場は新規造船も多く、競争環境は悪化しそうです。

ビジネスモデルの有望性(▲20%):

船舶市場では大型船の投入が相次いでおり、海運市況は下落しつつあります。ウクライナの戦争やスエズ運河の通航が困難になったことにより、価格の暴落は起きていませんが、2026年以降は、世界が平和になると予想(期待?)しており、海運市況の先行きは厳しいと思います。

株主優待(+%):なし

個人的な好み(▲10%):

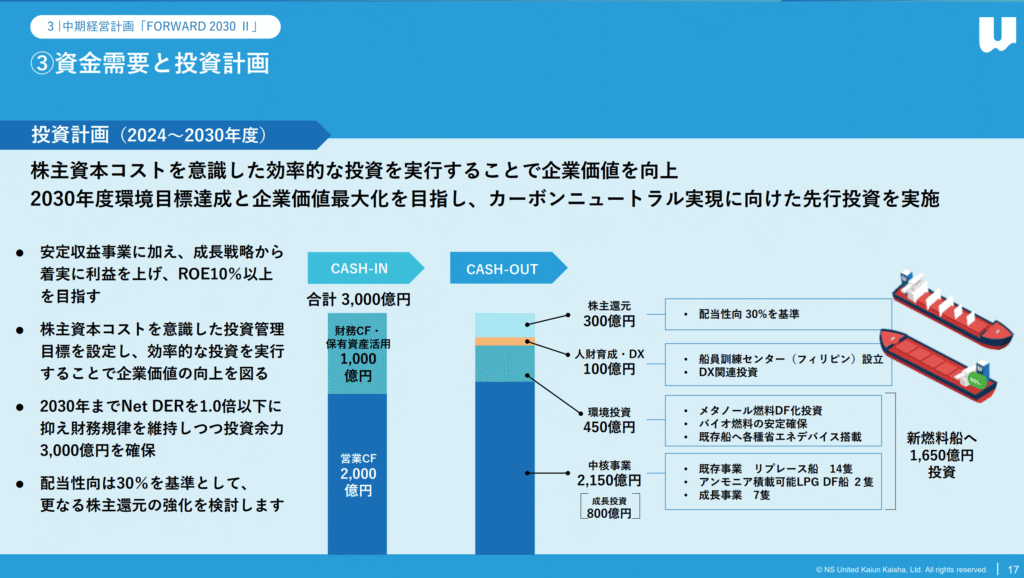

NSユナイテッド海運の大株主は日本製鉄33%、日本郵船18%と2社で5割を占めています。中期経営計画では配当性向30%としており、既存事業のリプレース、環境投資に資金の多くを振り向ける計画です。

大手海運と比べると創出キャッシュフローの設備投資の比率が大きいと思います。世界的に船舶供給は過剰となり、厳しい事業環境を予想しているので、NSユナイテッド海運の購入には消極的です。

個人的な目標株価

PER797×14倍=11,158

PBR7,291×0.7倍=5,104

プレミアム8,131×0.9×1.05×0.8×0.9=5,532

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント