最近関心があるコンクリート2次製品の大手企業を調べてみました。

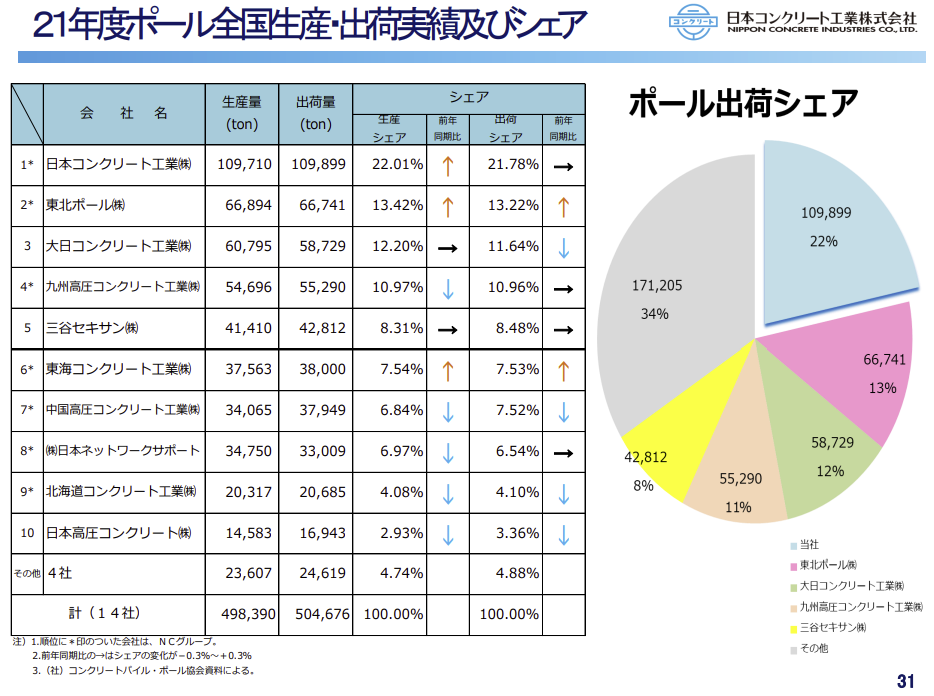

ポール(柱)は電力、NTT向けに圧倒的。

四季報

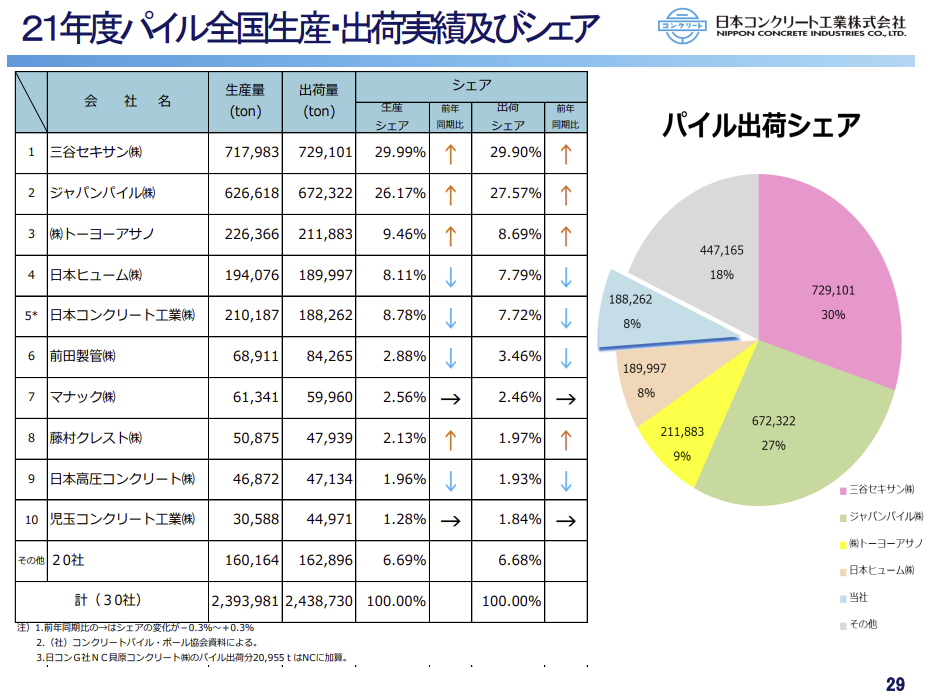

パイルも大手3社の一角、高支持力杭工法の開発推進

沿革

1948年 埋設ケーブル防護用コンクリートトラフの製造販売を主目的として、日本電設工業から分離独立

1951年 「NC式」鋼線コンクリートポールを発明

1961年 株式上場

2013年 ミャンマー・インドネシアの会社と業務提携

2018年 フリー工業を連結子会社化

2021年 テノックスと業務・資本提携、東北ポールの株式を追加取得し、連結子会社化

事業内容

ポール、パイル及び土木製品等の製造・販売及びこれに伴う原材料の調達並びにこれらに付帯する製品の輸送、工事請負の事業

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連18.3 | 42,450 | 2,031 | 2,200 | 1,383 | 24.2 | 7 |

| 連19.3 | 49,975 | 2,137 | 2,400 | 1,449 | 25.4 | 7 |

| 連20.3 | 45,824 | -86 | 294 | -35 | -0.6 | 2 |

| 連21.3 | 48,877 | 2,745 | 3,181 | 1,869 | 33.3 | 9 |

| 連22.3 | 47,376 | 1,228 | 1,553 | 874 | 15.6 | 9 |

財務諸表

資産

現金預金86億円(11%)

有形固定資産269億円(36%)

投資有価証券122億円(16%)

負債

有利子負債129億円(17%)

純資産

自己資本比率47.8%

配当性向58%

利益剰余金192億円(26%)

自己株式▲8億円

土地再評価差額金53億円(7%)

損益計算

売上高

営業利益率2.6%

経常利益率3.3%

当期純利益率1.8%

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 1,720 | 2,119 |

| 固定資産 に対する支出 | 1,328 | 1,785 |

株価 個人的な購入価額

275円(2022.8.22)

配当利回り(会社予想)2.55%(08/19)

1株配当(会社予想)7.00(2023/03)

PER(会社予想)(連)13.54倍(08/19)

PBR(実績)(連)0.42倍(08/19)

EPS(会社予想)(連)20.31(2023/03)

BPS(実績)(連)658.99(2022/03)

直近5期の平均EPS:20円

進捗:1%(1Q)

需要・顧客構造(+5%):

ポールはNTTグループ、電力会社、携帯電話、鉄道、官公庁向けが得意先です。景気に左右されず、安定した収益を得ることができそうです。国土強靭化向けのラインナップを持っており、公共事業向けの需要を取り込めるもの魅力的です。

競争環境(+15%):

この業界は、アジアパイル・三谷セキサン・日本コンクリート・トーヨーアサノ・旭コンクリート工業が競合で、寡占状態となっているので、市場環境は厳しくなく、安定した収益を稼げそうです。特にパイルは業界No1で、日本コンクリート連結子会社の東北ポールと合わせると35%のシェアを持っているので、価格競争力がありそうです。

ビジネスモデルの有望性(▲20%):

売上の9割以上が国内であり、内需縮小の影響を受けそうです。また、ミャンマーに進出していましたが、ミャンマーにおける政治・経済情勢を踏まえ、新工場建設計画を中止しております。国際世論の流れから、しばらくミャンマーでの成長は期待できなさそうです。

株主優待(+%):なし

個人的な好み(▲5%):

財務が盤石なこと、決算説明資料の製品・工法紹介で、事業ポートフォリオが分散し、収益が安定していること、がわかり、魅力を感じました。一方、株価が上昇するカタリストが少なく、資金余力のない中、他の株式を売却して購入するほどの気持ちは湧いてきませんでした。

個人的な目標株価

PER20×14倍=280

PBR659×0.7倍=461

プレミアム371×1.05×1.2×0.8×0.95=355

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

コンクリート2次製品他社ブログ

以上

コメント