ヤマダHDの株価が低迷しています。年初来最安値を更新しており、せっせとナンピンしています。近くにヤマダデンキがあり、株主優待もあるので、塩漬け株になっても平気だと思っています。がしかし、やはり損が膨らんでいくのは精神衛生上良くありません。

ヒノキヤはヤマダ傘下の注文住宅メーカーです。戸建てはコロナ禍で追い風となっており、今後の成長も期待できます。ヤマダグループの販売チャネルを利用することもプラスに働く気がし、調べてみました。

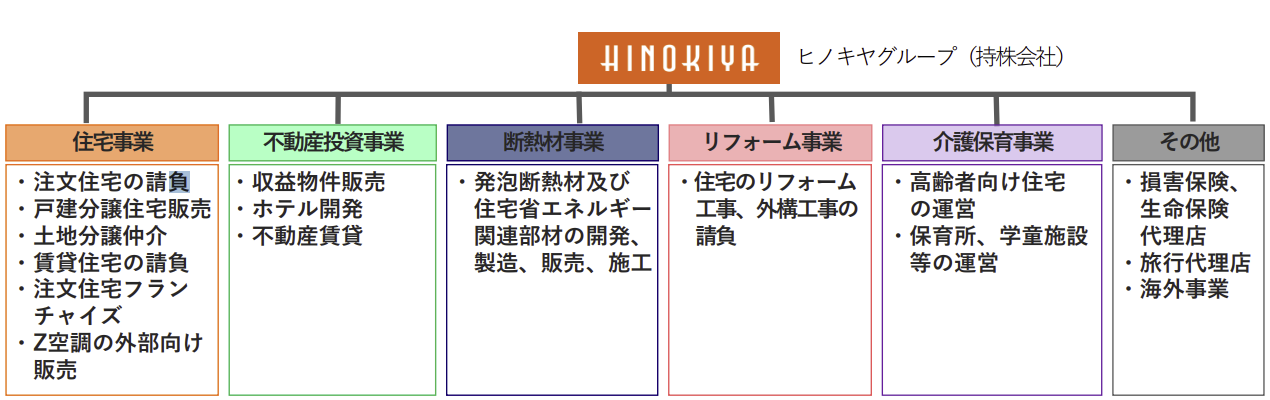

規格型注文住宅「桧家住宅」が中核。

四季報

省エネ性能に強み。

ヤマダHD傘下で成長継続を図る

沿革

1988年 埼玉県久喜市に設立

1996年 東栄ハウジングの全株式を取得

2007年 株式上場

2008年 石塚建設工業及び住宅建設の全株式を取得

2009年 日本アクア(東証上場)の発行済み株式の過半数を取得

2015年 リクシル他5社との共同出資によりHOUSALLを設立

2019年 ベトナムに合弁会社を設立

2020年 ヤマダHDによる当社へのTOBが成立、同社の連結子会社化

事業内容

業績

| 業績 | 売上高 | 営業 利益 | 経常 利益 | 当期 利益 | 一株益 (円) | 一株配 (円) |

| 連18.12 | 110,259 | 4,403 | 4,386 | 2,303 | 183.1 | 90 |

| 連19.12 | 117,687 | 6,269 | 6,231 | 2,360 | 187.4 | 90 |

| 連20.12 | 114,365 | 6,629 | 6,552 | 3,800 | 301.1 | 90 |

直近5期の売上高は930-1,150億円であり、増加傾向です。赤字期はなく、利益も安定しています。

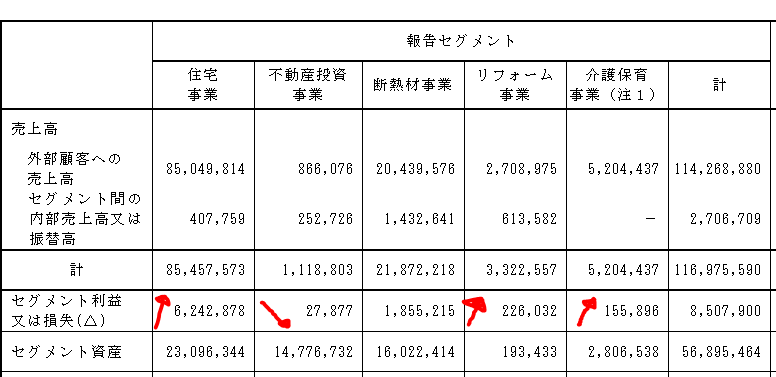

セグメント(20年12月期)千円

財務諸表

資産

現金預金183億円(25%)

販売用不動産181億円(25%)

有形固定資産120億円(16%)

のれん5億円(1%)

投資不動産14億円(2%)

負債

有利子負債186億円(25%)

純資産

自己資本比率29%

配当性向30%

利益剰余金229億円(31%)

損益計算

売上高

営業利益率5.8%

経常利益率5.7%

当期純利益率3.3%

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 1,288 | 1,189 |

| 固定資産 に対する支出 | 1,688 | 1,649 |

前期投資不動産の取得による支出14億円

株価 個人的な購入価額

2,216円(2021.12.22)

配当利回り(会社予想)4.51%(15:00)

1株配当(会社予想)100.00(2021/12)

PER(会社予想)(連)8.07倍(15:00)

PBR(実績)(連)1.31倍(15:00)

EPS(会社予想)(連)274.64(2021/12)

BPS(実績)(連)1,686.11(2020/12)

直近5期の平均EPS:235円

進捗:28%(3Q)

需要・顧客構造(▲5%):

戸建住宅市場は内需に依存しており、人口減少やコンパクトシティの進展により、中長期的には市場が縮小する気がします。

競争環境(+10%):

ヒノキヤグループが有する空調システム「Z空調」は非常にエネルギー効率が高く、競争力が高そうです。また、子会社の日本アクアは、断熱工事で高い技術とノウハウを有しており、競争力が高そうです。

ビジネスモデルの有望性(+10%):

コロナ禍でリモートワークが普及し、ステイホームにより自宅で過ごす時間が増えています。マンションと比較してワークスペースやプライベート空間を確保しやすい戸建住宅への関心が高まっており、政府による各種施策の効果もあるので、戸建住宅の成長に期待が持てます。

一方、ウッドショックに代表されるように住宅建材価格が上昇しており、住宅価格高騰により需要が消失しないか気になります。

株主優待(+%):なし

個人的な好み(▲30%):

住宅事業、断熱材事業、リフォーム事業は、相乗効果がありますが、不動産投資事業は本業との一貫性がなく、疑問を感じます。本業に集中せい!と言いたくなります。

自己資本比率も3割台と低く、平均年間給与も411万円と業界の中では低いのが気になります。

個人的な目標株価

PER235×14倍=3,290

PBR1,686×0.7倍=1,180

プレミアム2,235×0.95×1.1×1.1×0.7=1,798

以上

コメント