基礎杭のメーカーとして気になりました。

基礎杭の原料となる鉄筋の価格は、スクラップ高の影響で高止まりしており、利幅が縮小されそうな気がします。ただ、財務が盤石で、鉄筋・コンクリート価格が低下すると、一気に利幅が取れそうだと感じました。

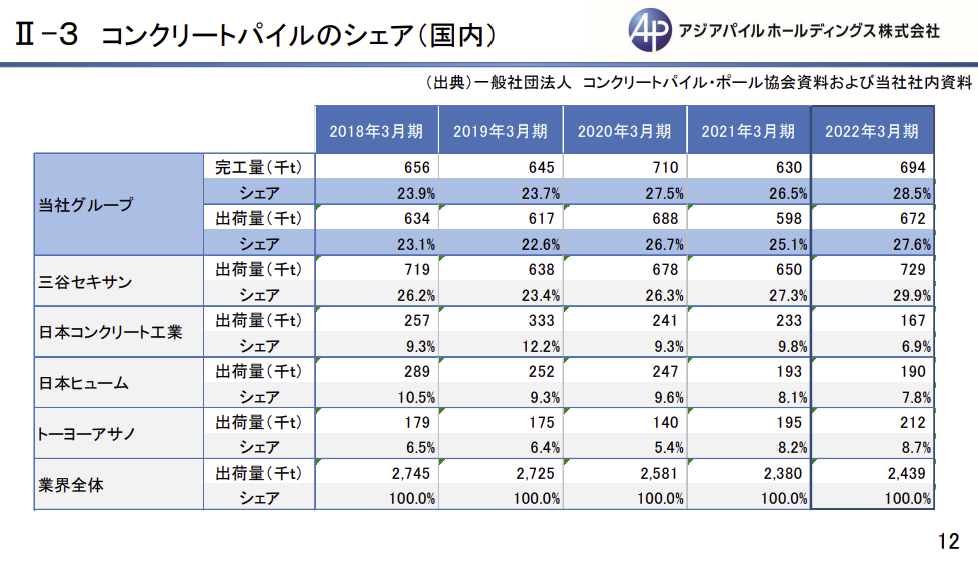

コンクリートパイル(基礎杭)製造・施工でトップ。

四季報

設計から建設まで独自の一貫請負体制を構築

沿革

2005年 ジオトップ及び大同コンクリート工業が共同で株式移転により設立

2006年 トーヨーアサノとコンクリートパイル事業に関する業務提携を締結

2010年 ベトナムの会社に対して出資し、資本提携

2016年 全株式取得によりJPプロダクツ鹿児島を完全子会社化

2020年 全株式取得によりシントク工業を完全子会社化

事業内容

- コンクリート杭

ゼネコンや商社及び代理店等から基礎工事を請け負って製造・施工・販売

- 鋼管杭

商社経由で鋼管杭を仕入れて施工・販売

- 場所打ち杭

ゼネコン等から材料の支給を受けて施工・販売

- その他

コンクリート杭の継手金具の製造・販売を、また、コンクリート二次製品付属金物の製造・販売

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連18.3 | 77,994 | 3,223 | 2,997 | 1,911 | 55.4 | 15 |

| 連19.3 | 85,566 | 5,212 | 4,847 | 3,164 | 87.5 | 20 |

| 連20.3 | 93,175 | 5,076 | 4,596 | 2,712 | 71.2 | 20 |

| 連21.3 | 87,192 | 3,340 | 3,081 | 2,437 | 64.0 | 20 |

| 連22.3 | 93,176 | 2,184 | 2,169 | 1,494 | 39.2 | 20 |

売上高は増加傾向で、利益額も安定しています

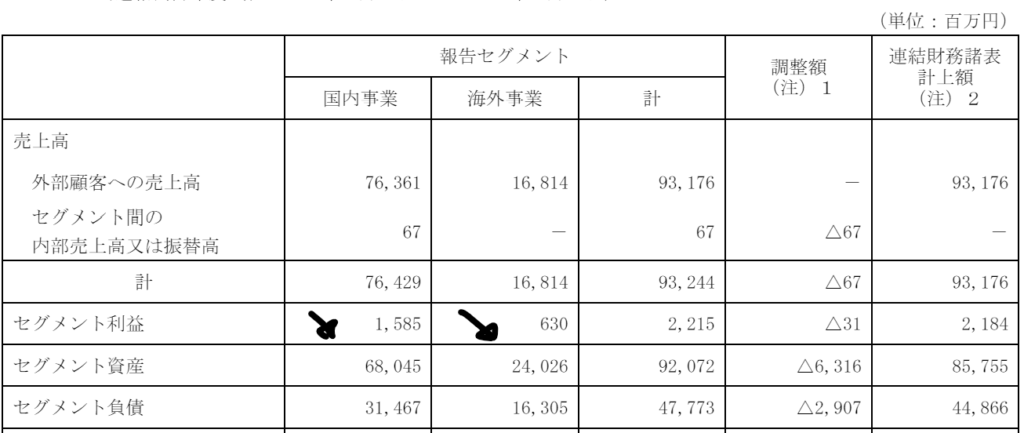

セグメント

海外売上比率が2割程度で、国内・海外ともに減益となっています

財務諸表

資産

現金預金148億円(17%)

有形固定資産236億円(27%)

投資有価証券30億円(4%)

負債

有利子負債115億円(13%)

純資産

自己資本比率43.5%

配当性向51%

利益剰余金211億円(25%)

損益計算

売上高

営業利益率2.3%

経常利益率2.3%

当期純利益率1.6%

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 2,923 | 2,909 |

| 固定資産 に対する支出 | 2,824 | 2,522 |

株価 個人的な購入価額

499円(2022.8.16)

配当利回り(会社予想)4.01%(15:00)

1株配当(会社予想)20.00(2023/03)

PER(会社予想)(連)7.60倍(15:00)

PBR(実績)(連)0.50倍(15:00)

EPS(会社予想)(連)65.64(2023/03)

BPS(実績)(連)1,007.23(2022/03)

直近5期の平均EPS:63円

進捗:46%(2Q)

需要・顧客構造(▲20%):

主力のコンクリートパイルの製造・施工業務は、建築物の基礎工事に関連する事業であり、建設投資のたかが受注に影響します。同業他社と比較して相対的に公共投資関連事業への依存度は低く、民間投資を含めた住宅投資や設備投資等の動向によっては受注が減少する可能性があり、景気変動に業績が大きく左右されそうです。また、国内売上比率が高く、市場縮小による業績悪化が懸念されます。

競争環境(+10%):

コンクリートパイルは、アジアパイル・三谷セキサン・日本コンクリート・トーヨーアサノの4社の寡占状態であり、アジアパイルのシェアは27.6%と高いです。また、多額の開発費負担を抑えるため、認定工法の供与やコンクリート杭の相互供給が行われており、競争環境は厳しくなく、安定した収益を稼げそうです。

ビジネスモデルの有望性(+5%):

ベトナム・ミャンマーの基礎建設関連事業の会社へ出資しています。成長著しいアセアン地域で事業を拡大でき、収益を取り込めるのは期待が持てます。

株主優待(+%):なし

個人的な好み(▲20%):

キャッシュリッチで自己資本比率も4割超と、財務状況は良好ですが、競合の旭コンクリート工業・日本ヒュームと比べると見劣りします。カタリストの面でも弱く、購入に消極的になっています。

個人的な目標株価

PER63×14倍=882

PBR1,007×0.7倍=705

プレミアム794×0.8×1.1×1.05×0.8=587

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

基礎杭ブログ

以上

コメント