最近関心があるコンクリート2次製品の大手企業を調べてみました。

競合他社と比べると、財務と業績が弱い気がしますが、どうでしょうか?

コンクリ2次製品の中堅。

主力は中低層ビル用高支持力パイル。

トンネルなど内部構造材も扱う

沿革

東洋パイルヒューム管製作所

1951年 コンクリートパイルとヒューム管の製造販売を目的に設立

1962年 株式上場

東扇アサノポール

1951年 設立

1974年 東京都西多摩郡瑞穂町に東京工場を設立

1997年 東洋パイルヒューム管製作所と東扇アサノポールが合併し設立

2000年 日本セグメント工業の株式を追加取得し子会社化

事業内容

コンクリート二次製品、コンクリートセグメントの製造・販売及び工事請負を主たる業務

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連18.2 | 16,138 | 756 | 712 | 474 | 377.4 | 50 |

| 連19.2 | 16,464 | 1,296 | 1,249 | 807 | 636.7 | 100 |

| 連20.2 | 13,390 | 234 | 217 | 96 | 74.8 | 75 |

| 連21.2 | 16,421 | 304 | 295 | 160 | 123.8 | 50 |

| 連22.2 | 17,760 | 142 | 178 | 114 | 88.5 | 50 |

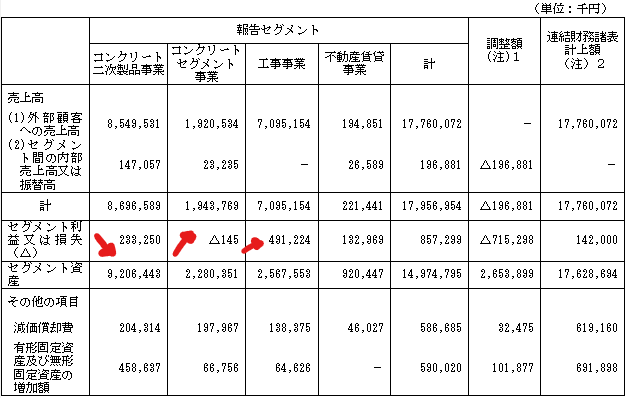

セグメント

財務諸表

資産

現金預金21億円(12%)

有形固定資産80億円(45%)

投資有価証券3億円(2%)

負債

有利子負債65億円(37%)

純資産

自己資本比率20.9%

配当性向57%

利益剰余金24億円(13%)

損益計算

売上高

営業利益率0.8%

経常利益率1.0%

当期純利益率0.6%

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 590 | 619 |

| 固定資産 に対する支出 | 855 | 935 |

株価 個人的な購入価額

1,446円(2022.8.19)

配当利回り(会社予想)3.46%(08/19)

1株配当(会社予想)50.00(2023/02)

PER(会社予想)(連)11.71倍(08/19)

PBR(実績)(連)0.51倍(08/19)

EPS(会社予想)(連)123.49(2023/02)

BPS(実績)(連)2,849.54(2022/02)

直近5期の平均EPS:260円

進捗:42%(2Q)

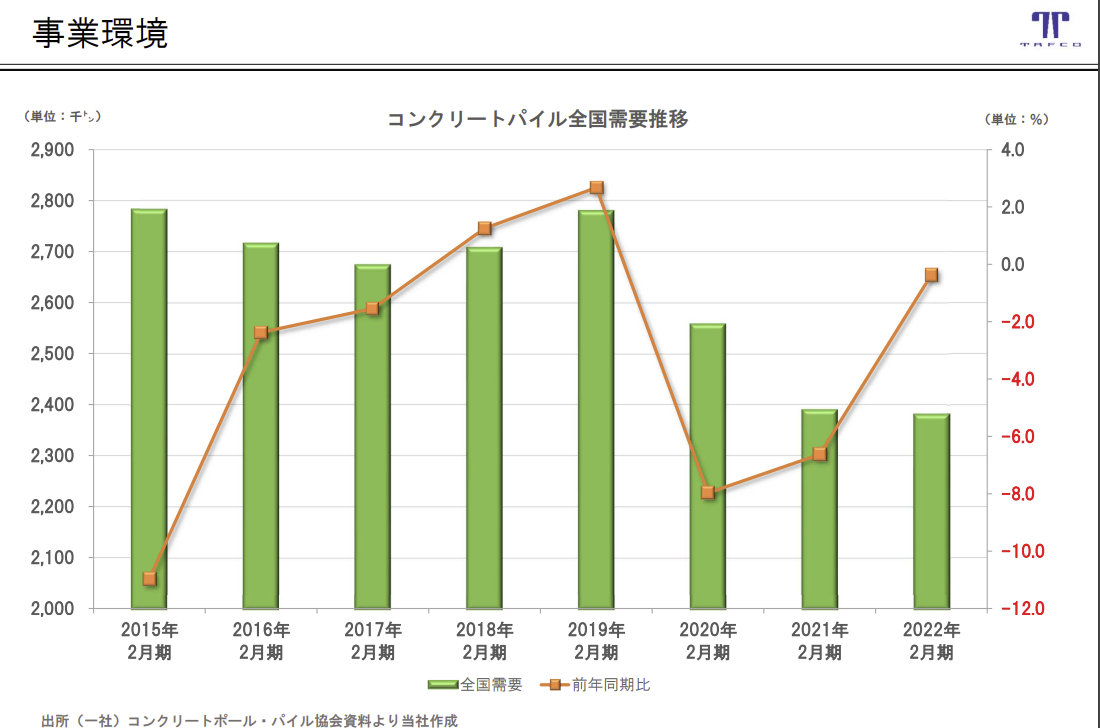

需要・顧客構造(▲5%):

民間向けの案件が多い気がし、建築着工動向次第で業績が大きく左右されそうです

競争環境(+10%):

この業界は、アジアパイル・三谷セキサン・日本コンクリート・トーヨーアサノ・旭コンクリート工業が競合で、寡占状態となっているので、市場環境は厳しくなく、安定した収益を稼げそうです。他社と違い、杭(パイル)の製造だけでなく、設計支援、施工にもかかわっているのが、強みだと思います。

ビジネスモデルの有望性(▲20%):

売上高の9割以上が国内であり、主力のコンクリートパイルの需要は右肩下がりなので、業績の成長性に期待が持てません

株主優待(+3%):

500株で静岡県沼津市近郊の商品5,000円相当がもらえます。最低70万円超なので、かなりハードルが高いです

個人的な好み(▲30%):

同業他社と比べると圧倒的に財務が弱いと感じます。業界が傾いたときに、真っ先に傾きそうな気がするので、あまり手を出したくありません。

個人的な目標株価

PER260×14倍=3,640

PBR2,850×0.7倍=1,995

プレミアム2,818×0.95×1.1×0.8×1.03×0.7=1,698

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

コンクリート2次製品他社ブログ

以上

コメント