ネツレンの持合株式で知りました。ヒューム管・基礎杭を製造・販売しています。建築現場の工期の始めに、杭打ちしている様子を見たことがありますが、製造販売している会社があるのは驚きました。

歴史のある会社で、自己資本比率・キャッシュリッチな所は魅力的ですが、株価が騰勢するカタリストはなさそうです

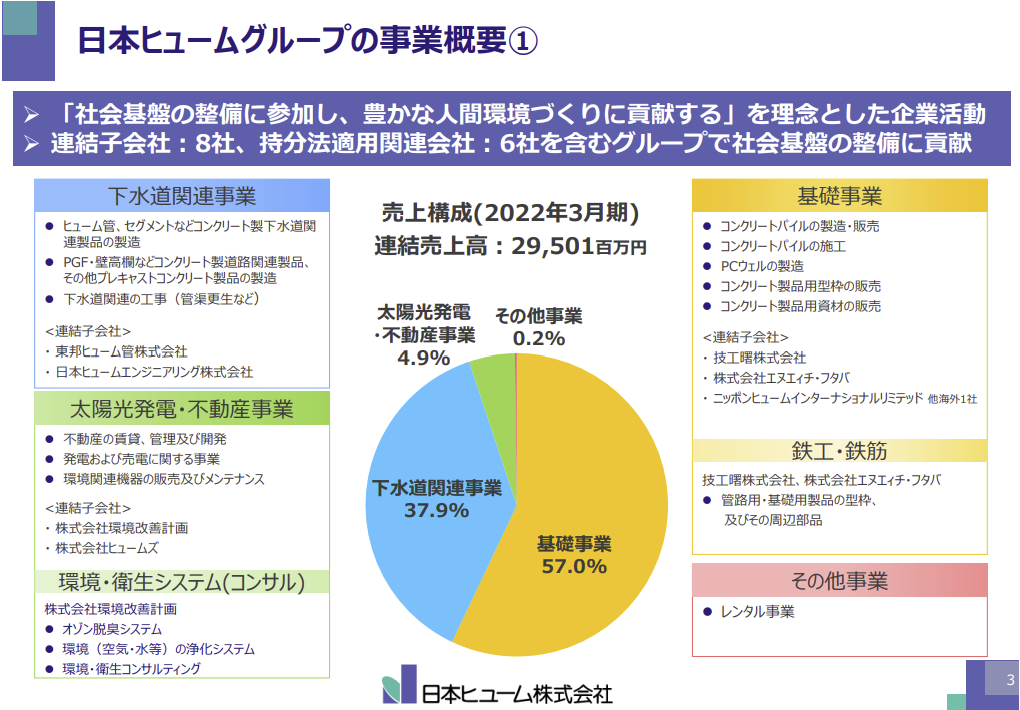

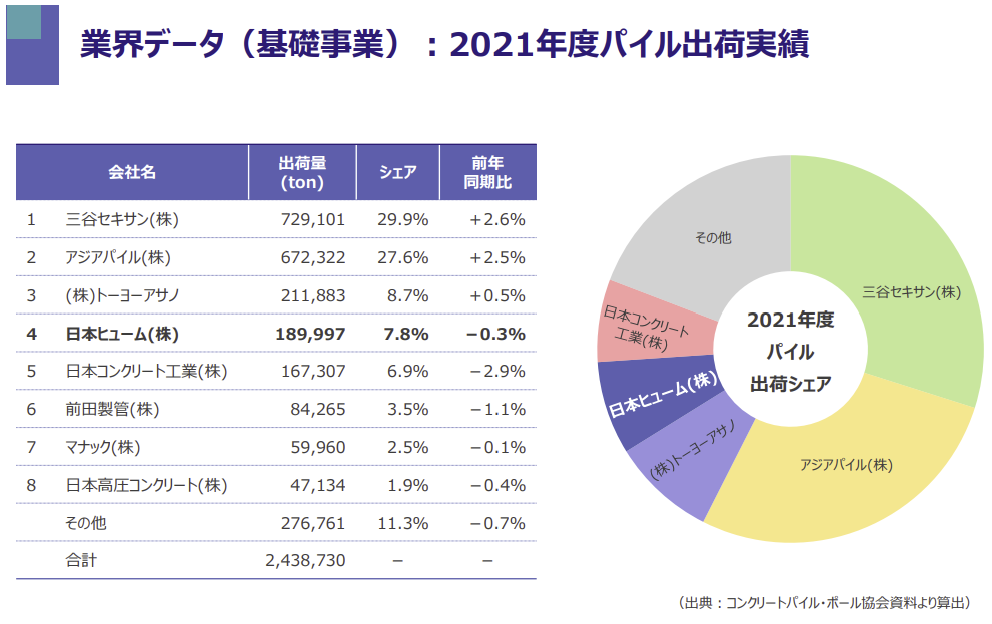

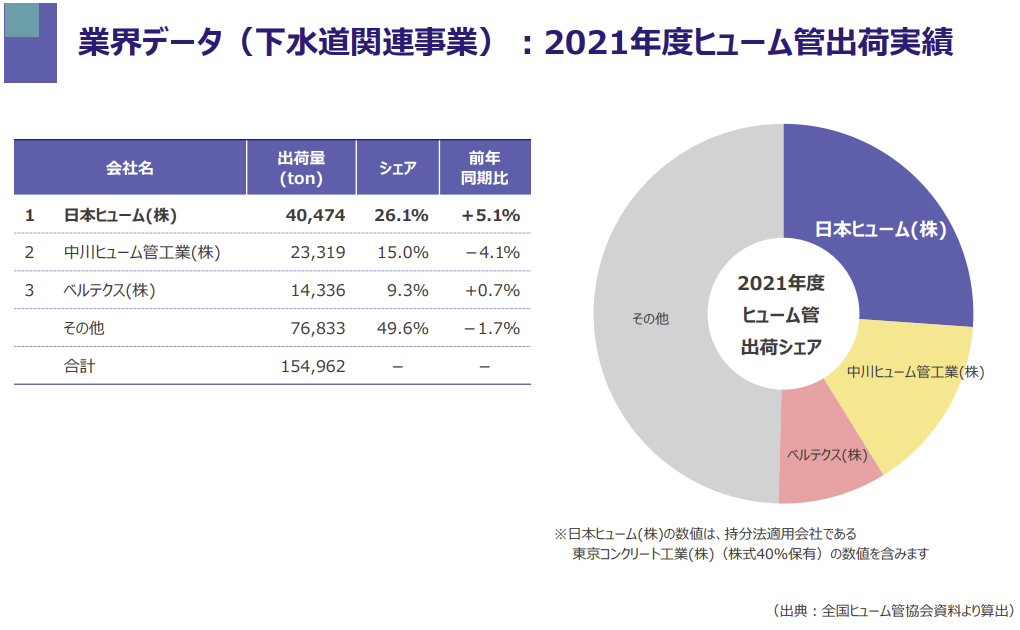

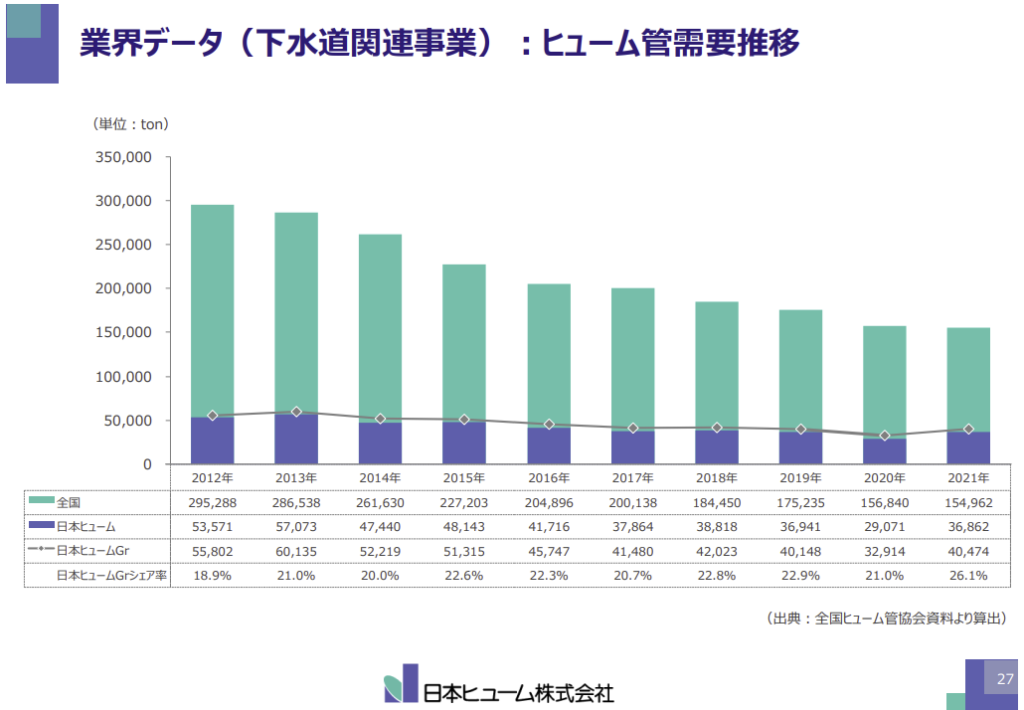

下水道向けヒューム管首位(シェア約2割)。

四季報

太平洋セメント系。賃貸ビル、スポーツ施設も

沿革

1925年 横浜市鶴見区において、ヒューム管製造開始

1949年 株式上場

1993年 安斉鉄工所の株式取得

2015年 太陽光発電事業開始

事業内容

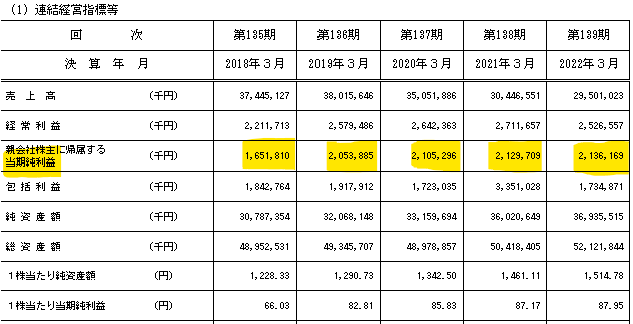

業績

財務諸表

資産

現金預金131億円(25%)

有形固定資産93億円(18%)

投資有価証券155億円(30%)

負債

有利子負債10億円(2%)

純資産

自己資本比率70%

配当性向23%

利益剰余金279億円(53%)

その他有価証券評価差額金9億円(3%)

損益計算

売上高

営業利益率4.9%

経常利益率8.6%

当期純利益率7.2%

持分法による投資利益7億円

旭コンクリート工業(5268)に対して29.7%出資しています

投資有価証券売却益3億円

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 634 | 678 |

| 固定資産 に対する支出 | 706 | 472 |

固定資産の取得による収入9億円

三井住友FG・ふくおかFGの株を売却しています。売却益が3億円計上されているので、含み益がある銘柄を売却しています

株価 個人的な購入価額

662円(2022.7.23)

配当利回り(会社予想)3.17%(07/22)

1株配当(会社予想)21.00(2023/03)

PER(会社予想)(連)8.89倍(07/22)

PBR(実績)(連)0.44倍(07/22)

EPS(会社予想)(連)74.44(2023/03)

BPS(実績)(連)1,514.78(2022/03)

直近5期の平均EPS:82円

需要・顧客構造(+10%):

国内売上・固定資産比率が9割超で、国内の需要に依存しています。建築向けは景気に左右されそうですが、公共事業は景気に左右されず、安定した需要があり、業績は安定していそうです

競争環境(+5%):

業界でのシェアも高く、競合数も少ないので、市場の競争環境は厳しくなさそうです

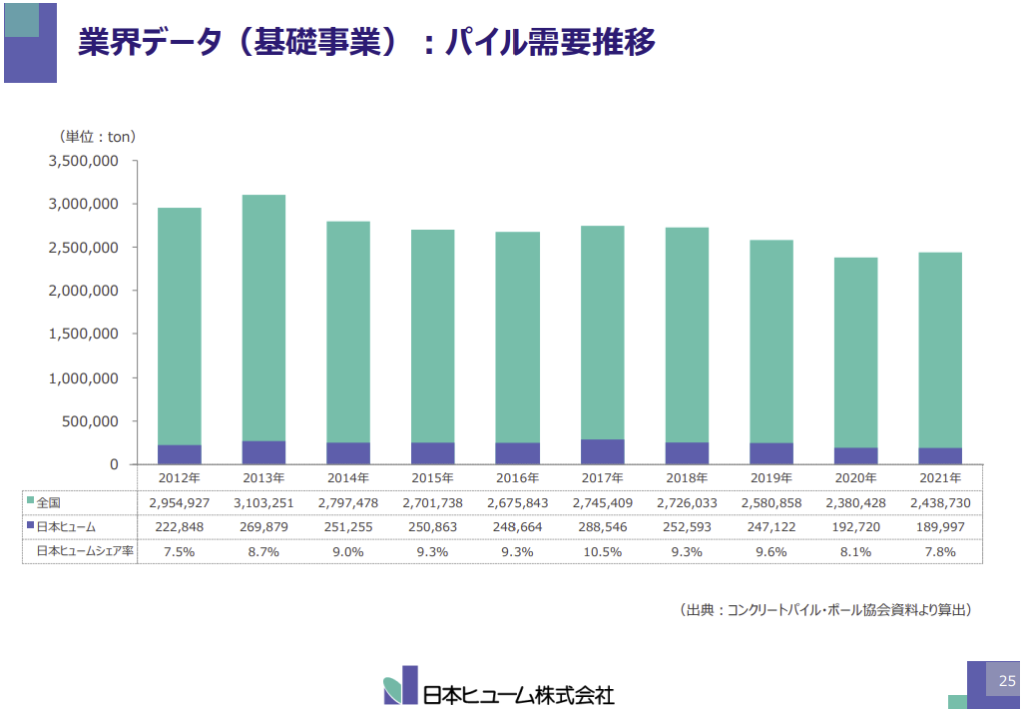

ビジネスモデルの有望性(▲20%):パイル管は建築物の基礎になるので、落ち込みは小さいですが、ヒューム管は10年前から半減しています。インフラが整った国内での需要は見込めなさそうです。

株主優待(+%):

なし

個人的な好み(▲10%):

歴史のある会社で、自己資本比率が高く、キャッシュリッチな会社です。

大株主の状況も、特定の株主が旭コンクリート工業(5.85%)、みずほ銀行(4.96%)、太平洋セメント(4.07%)、NJS(4.02%)、日工(1.99%)とばらけています。毎年1億~2億円の自己株式買いをしています。財務・業績を考えると、毎年10億円くらい自己株買いをしても良いと感じますが、自己株買いをするという姿勢が好きです。

ただ、カタリストが不足し、株価爆上がりの可能性は低そうです。長期で安定銘柄として保有するのは良さそうですが、保有する面白味を感じないので、個人的には購入に消極的です。

個人的な目標株価

PER82×14倍=1,148

PBR1,515×0.7倍=1,061

プレミアム1,104×1.1×1.05×0.8×0.9=918

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

コンクリート2次製品他社ブログ

以上

コメント