北海道のアークス、岐阜のバローHDと山口のリテールパートナーズは3社同盟を組んでいます。近所にリテールパートナーズの店舗がなく、馴染が無いのですが、調べました。

地方の食品スーパー連合。

15年山口の丸久と大分のマルミヤストア、17年福岡のマルキョウ統合四季報

沿革

1954年 山口県防府市に設立

1984年 株式上場

2019年 アークス及びバローHDを割当先とする第三者割当増資を実施

事業内容

スーパーマーケット事業を主として、その他の事業

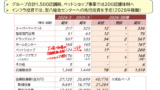

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.2 | 241,844 | 8,384 | 9,279 | 4,932 | 112.5 | 22記 |

| 連22.2 | 239,519 | 5,372 | 6,215 | 3,371 | 76.9 | 22 |

| 連23.2 | 234,793 | 5,283 | 6,181 | 2,917 | 66.8 | 22 |

| 連24.2 | 252,161 | 6,740 | 7,725 | 4,717 | 109.9 | 28記 |

| 連25.2 | 266,741 | 6,823 | 7,999 | 5,225 | 121.8 | 38記 |

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金244(19%)

有形固定資産648(51%)

投資有価証券121(10%)

負債

有利子負債136(11%)

純資産

自己資本比率66.7%

配当性向31.2%

利益剰余金610(48%)

損益計算

売上高

営業利益率2.7%

経常利益率3.1%

当期純利益率2.0%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 40 | 41 |

| 固定資産 に対する支出 | 42 | 44 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 3 | 0 |

| 配当金の支払 | 10 | 13 |

株価 個人的な購入価額

1,418円(2025.7.18)

時価総額66,144百万円(07/18)

配当利回り(会社予想)2.82%(07/18)

1株配当(会社予想)40.00円(2026/02)

PER(会社予想)(連)11.07倍(07/18)

PBR(実績)(連)0.71倍(07/18)

EPS(会社予想)(連)128.13(2026/02)

BPS(実績)(連)1,988.89

ROE(実績)(連)6.31%

自己資本比率(実績)(連)66.7%

直近5期の平均EPS:98円

進捗:26%(1Q)

需要・顧客構造(+10%):

食料品がメインであり、景気の影響を受けづらく、一定の業績を維持できそうです。

競争環境(▲10%):

スーパーはイオン・イトーヨーカ堂・トライアル(西友含む)・バローHD・平和堂・マックスバリュ・ライフ・ヤオコー・マミーマート・ベルク・マミーマート・オーケー・業務スーパーなど大手や中小を含めて多くの企業が展開しています。

九州地区は、トライアル、イオン九州、業務スーパーが出店を進めており、競争環境は厳しそうです。

ビジネスモデルの有望性(▲10%):

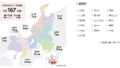

山口・福岡・大分・宮崎に多く店舗を有しています。

| 都道府県名 | 2023年2月期 | 2024年2月期 | 2025年2月期 |

| 広島県 | 5 | 5 | 5 |

| 島根県 | 1 | 1 | 3 |

| 山口県 | 78 | 78 | 80 |

| 福岡県 | 63 | 63 | 61 |

| 大分県 | 53 | 53 | 53 |

| 熊本県 | 16 | 16 | 16 |

| 佐賀県 | 6 | 6 | 6 |

| 長崎県 | 15 | 14 | 14 |

| 宮崎県 | 29 | 35 | 35 |

| 鹿児島県 | 1 | 1 | 1 |

| 合 計 | 267 | 272 | 274 |

これらの地域は人口が減少しており、将来性は厳しそうです。

株主優待(+15%):

年2回買い物優待券もしくはJCBギフトカードがもらえるのは魅力的です。

ギフトカードを選択すると、金額が下がる会社が多いのに、リテールパートナーズはどちらも同じ金額でお得感があります。

個人的な好み(+10%):

自己資本比率が66.7%と高く財務が安定しています。また、配当性向40%とし、累積配当を目指している所が魅力的です。

ただ、近くにリテールパートナーズの店舗がなく、店舗の強みが分かりづらく、購入には消極的です。

個人的な目標株価

PER98×14倍=1,372

PBR1,989×0.7倍=1,392

プレミアム1,382×1.1×0.9×0.9×1.15×1.1=1,558

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連ブログ

以上

コメント