都道府県別人口増減ランキングを見ると、北海道・東北の減少率が際立っています。2020年と2024年の減少率は5%となっています。スーパーはその地域の利用人口により需要が決まってくるので、人口減少は死活問題だと思います。

アークスは北海道、東北地域を主力としていますが、需要の先行きは厳しそうですが、M&Aを進めており、成長を維持できると思い、調べました。

北海道、青森、岩手でトップの食品スーパーグループ。

傘下にスーパー子会社11社。

M&A推進四季報

沿革

1961年 生鮮食料品の小売業を目的に北海道札幌市に設立

1993年 株式上場

2009年 東急及び東急ストアより札幌東急ストアの株式を取得し完全子会社化

2018年 アークス、バローHD、リテイルパートナーズの3社間で資本業務提携契約を締結

2019年 伊藤チェーン(宮城県柴田町)を完全子会社化

2021年 オータニ(栃木県宇都宮市)を完全子会社化

2023年 みずかみ(岩手県遠野市)を完全子会社化、Amazon社との協業による「Amazonネットスーパーアークス」のサービス開始

事業内容

スーパーマーケット事業を主な事業

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.2 | 556,946 | 17,748 | 19,503 | 12,967 | 229.6 | 55 |

| 連22.2 | 577,568 | 15,562 | 17,306 | 10,304 | 182.5 | 57 |

| 連23.2 | 566,209 | 14,835 | 16,444 | 9,947 | 177.5 | 58 |

| 連24.2 | 591,557 | 16,831 | 18,439 | 11,766 | 214.0 | 68 |

| 連25.2 | 608,284 | 15,936 | 17,540 | 11,063 | 205.0 | 74 |

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金801(28%)

有形固定資産1,352(48%)

投資有価証券105(4%)

敷金及び保証金101(4%)

負債

有利子負債301(11%)

純資産

自己資本比率65.1%

配当性向36.1%

利益剰余金1,451(51%)

損益計算

売上高

営業利益率2.6%

経常利益率2.9%

当期純利益率1.8%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 98 | 104 |

| 固定資産 に対する支出 | 110 | 120 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 52 | 0 |

| 配当金の支払 | 33 | 39 |

株価 個人的な購入価額

3,075円(2025.7.16)

時価総額177,273百万円(07/16)

配当利回り(会社予想)2.41%(07/16)

1株配当(会社予想)74.00円(2026/02)

PER(会社予想)(連)14.82倍(07/16)

PBR(実績)(連)0.90倍(07/16)

EPS(会社予想)(連)207.48(2026/02)

BPS(実績)(連)3,429.52

ROE(実績)(連)6.11%

自己資本比率(実績)(連)65.1%

直近5期の平均EPS:202円

進捗:25%(1Q)

需要・顧客構造(+10%):

食料品がメインであり、景気の影響を受けづらく、一定の業績を維持できそうです。

競争環境(▲10%):

スーパーはイオン・イトーヨーカ堂・トライアル(西友含む)・ライフ・ヤオコー・マミーマート・ベルク・マミーマート・オーケー・業務スーパーなど大手や中小を含めて多くの企業が展開しています。

アークスは北海道、東北でトップシェアを有していますが、競争環境は厳しそうです。

ビジネスモデルの有望性(▲20%):

北海道・東北は人口減少率が著しく、単純に平均すると5%/4年のペースで減少しています。アークスはM&Aで事業を拡大させているので、業績の減少は緩やかに済みそうですが、先行きは苦しそうです。

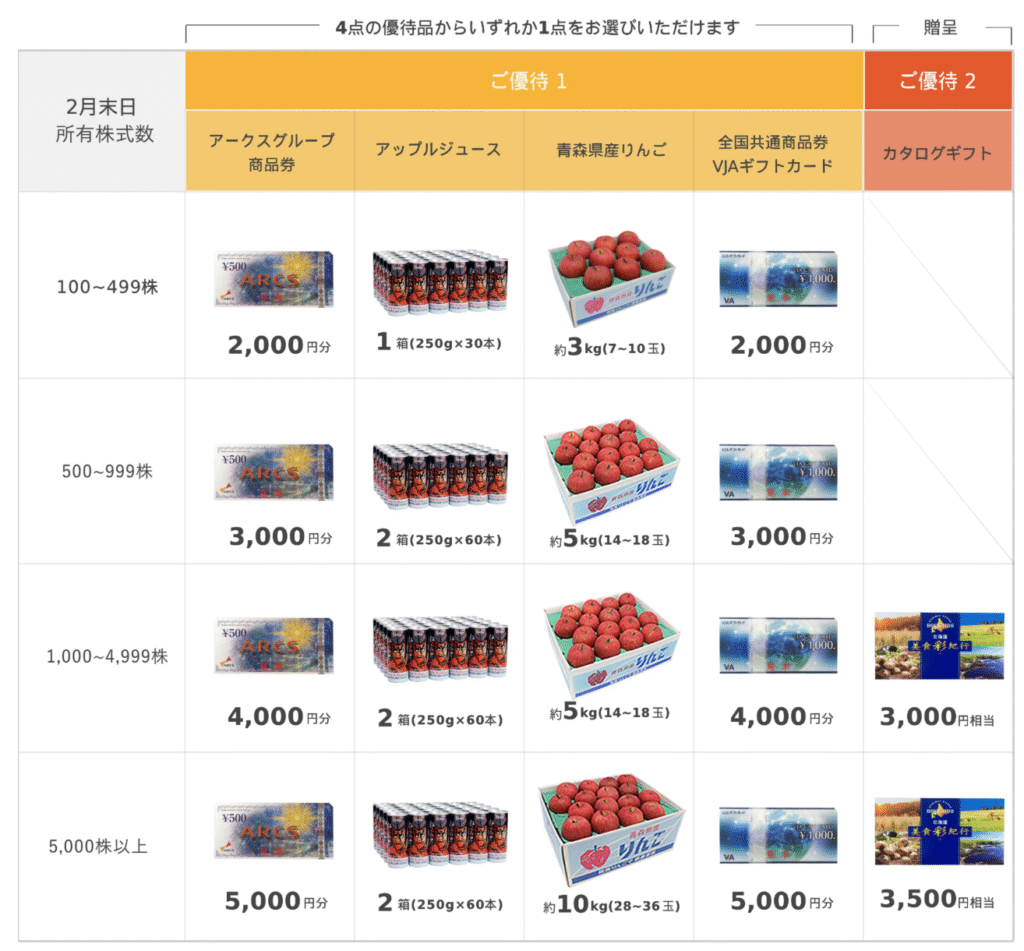

株主優待(+15%):

持株数に応じて、株主優待を選択できます。全国共通商品券もあり、近くに店舗が無くても使うことができ、良い優待だと思います。

個人的な好み(+5%):

自己資本比率が高く、実質無借金経営で、キャッシュリッチな所が魅力的です。ただ、アークスの店舗に行ったことがなく、店舗の魅力がわからず、購入には消極的です。

個人的な目標株価

PER202×14倍=2,828

PBR3,430×0.7倍=2,401

プレミアム2,615×1.1×0.9×0.8×1.15×1.05=2,500

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント