梅田の阪神百貨店の建替が終わりました。上層部はオフィス、下層は商業施設、地下は食品売り場とデパ地下になっています。美味しい食材とお土産スイーツが売っており、魅力的な百貨店です。

食品事業でもH2Oはオーケーに競り勝って関西スーパーを子会社化しました。関西フードマーケットは24年度に完全子会社化し、スーパー事業におけるシナジー効果の発現にも期待が持てます。

数年前、H2Oの株を有しており、長期で含み損を抱えていました。痺れを切らして売却してしまいましたが、その頃から株価が上昇していません。近くにH2Oの店舗もあるので、購入を視野に調べました。

07年阪急、阪神百貨店が統合し誕生。

関西の雄。

食品スーパー展開。

旧関西スーパーと経営統合四季報

沿革

1929年 阪神急行電鉄の百貨店部門が大阪梅田で開業

1949年 阪急百貨店が株式上場

2014年 株式交換によりイズミヤを子会社化し、経営統合

2017年 そごう・西武よりそごう神戸及び西武高槻店を承継

2020年 家族亭及びサンローリーの全株式を株式交換によりSRSホールディングスに譲渡

2022年 阪神梅田本店の建て替え工事が完了し、全館グランドオープン

2024年 関西フードマーケットを完全子会社化

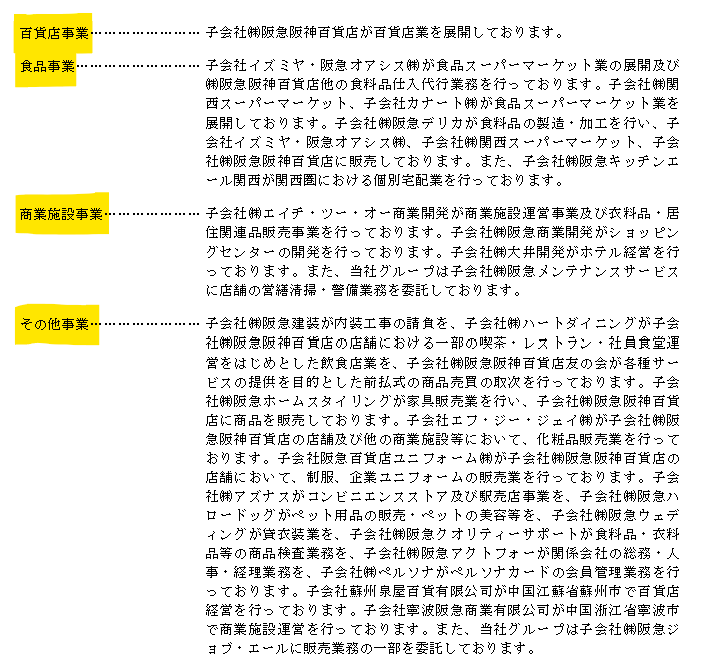

事業内容

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3 | 739,198 | -4,438 | -2,907 | -24,791 | -200.5 | 25 |

| 連22.3 | 518,447 | 740 | 2,346 | 9,872 | 79.8 | 25 |

| 連23.3 | 628,089 | 11,388 | 13,004 | 16,382 | 135.9 | 25 |

| 連24.3 | 657,400 | 26,188 | 27,875 | 21,905 | 189.8 | 28特 |

| 連25.3 | 681,759 | 34,830 | 35,909 | 34,842 | 295.5 | 42 |

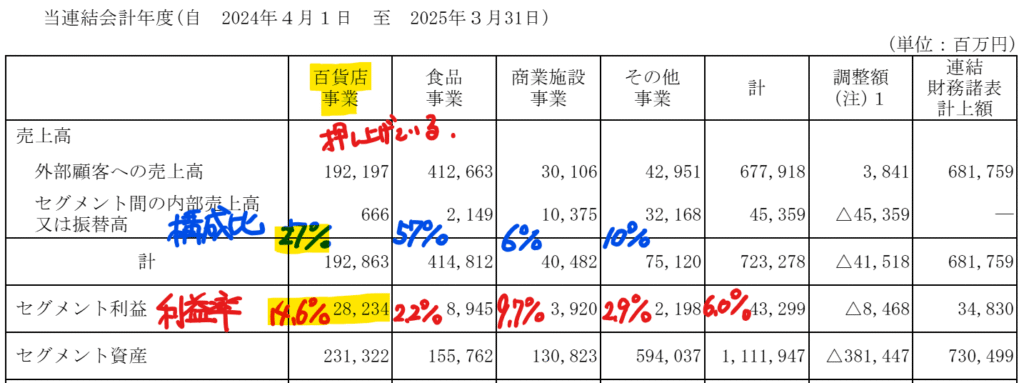

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金556(8%)

有形固定資産3,188(44%)

ソフトウェア(仮勘定含む)251(3%)

のれん72(1%)

新たに寧波阪急商業有限公司を連結したことに伴い68億円発生

投資有価証券970(13%)

負債

有利子負債1,642(22%)

純資産

自己資本比率41%

配当性向14.2%

利益剰余金1,556(21%)

損益計算

売上高

営業利益率5.1%

経常利益率5.3%

当期純利益率5.2%

投資有価証券売却益145(2.1%)

H2Oリテイリングは東宝の株を有しており、2024年4月に東宝のTOSTNETによる自己株買いに応募し3.5百万株(東宝株式比率2%)を売却しています。

段階取得にかかる差益80(1.1%)

固定資産売却益

前期59、当期27(0.4%)

減損損失

前期72、当期40(0.6%)

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 200 | 235 |

| 固定資産 に対する支出 | 306 | 310 |

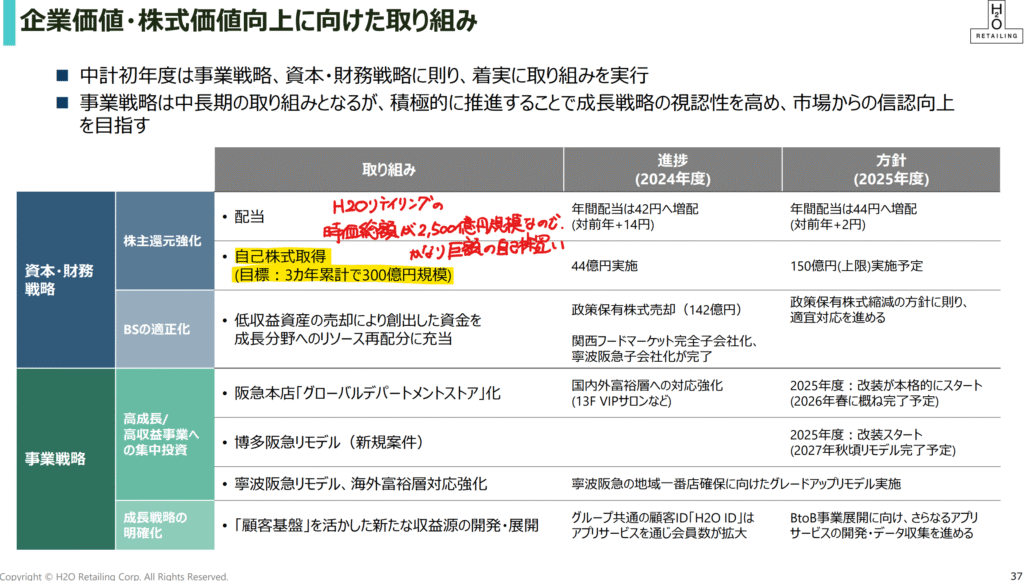

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 19 | 285 |

| 配当金の支払 | 29 | 42 |

子会社株式の取得による支出119

投資有価証券の売却による収入180

株価 個人的な購入価額

1,961.5円(2025.7.22)

時価総額245,583百万円(15:30)

配当利回り(会社予想)2.24%(15:30)

1株配当(会社予想)44.00円(2026/03)

PER(会社予想)(連)13.32倍(15:30)

PBR(実績)(連)0.80倍(15:30)

EPS(会社予想)(連)147.28(2026/03)

BPS(実績)(連)2,448.54

ROE(実績)(連)12.29%

自己資本比率(実績)(連)41.0%

直近4期の平均EPS:175円

コロナ禍の赤字期を除いて4期平均

需要・顧客構造(+10%):

百貨店事業は高級品など奢侈財を扱っており、個人所得動向をはじめとする景気に業績が大きく左右されます。一方、食料品は景気の影響を受けづらく、一定の業績を維持できそうです。関西フードマーケットの完全子会社化により食品事業の比率が高まり、事業の安定性が増したと思います。

競争環境(▲15%):

全国展開の百貨店は、三越伊勢丹、Jフロントリテイリング、H2Oリテイリング、高島屋がいます。鉄道系の百貨店は、近鉄百貨店、東急百貨店、東武百貨店、小田急百貨店、京王百貨店がいます。ショッピングの分類では、丸井グループ、パルコ、ルミネ、イオンモール、三井不動産ららぽーとなどのアウトレットも競合になります。

百貨店は駅近くの一等地に土地を有しており、賃料負担も大きく、販売に要する人手も必要です。これらが不要なEC販売は強力なライバルとなります。既存ジャンルとの競合も含め競争環境は厳しそうです。

ビジネスモデルの有望性(+5%):

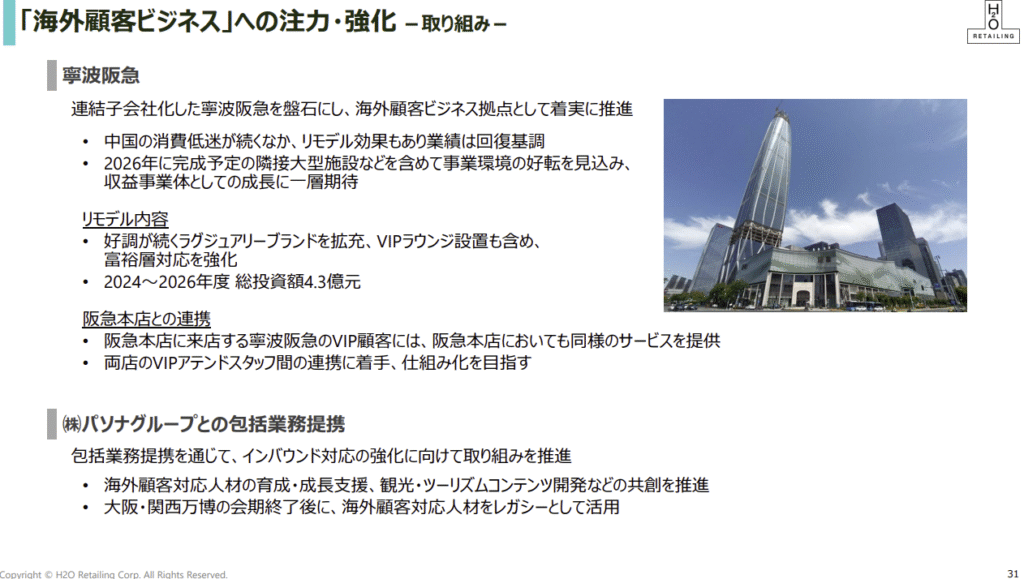

H2Oは、中国寧波にある百貨店事業を行う会社の株をクールジャパン(株式会社海外需要開拓支援機構)より追加購入しています。寧波の百貨店の商業延床面積は17万6千㎡という地域最大級の店舗で、阪急うめだ本店(8万㎡)の2倍以上の面積があります。

中国は不動産バブルの崩壊により、景気が悪化しており、しばらく苦戦が続きそうです。

H2Oリテイリングは、2025年5月に58%株を有していた関西フードマーケットを完全子会社化しました。H2Oは2016年に関西スーパーを10%取得し、2021年にイズミヤ・阪急オアシスを関西スーパー(現:関西フードマーケット)に株式交換し、持ち分比率も58%に引き上げました。関西スーパーをめぐって、横浜のオーケーと激しく戦い、H2Oが勝利しました。完全子会社化することで、関西スーパー・イズミヤ・阪急オアシスの重複する店舗の統廃合も進み、グループ全体の競争力が強化されると思います。

株主優待(+25%):

年2回10%引きの割引優待券5枚もしくはスーパーマーケットで使える500円割引券4枚もしくはお米がもらえます。優待利回りが2%程度あるので、魅力的な優待です。

個人的な好み(+10%):

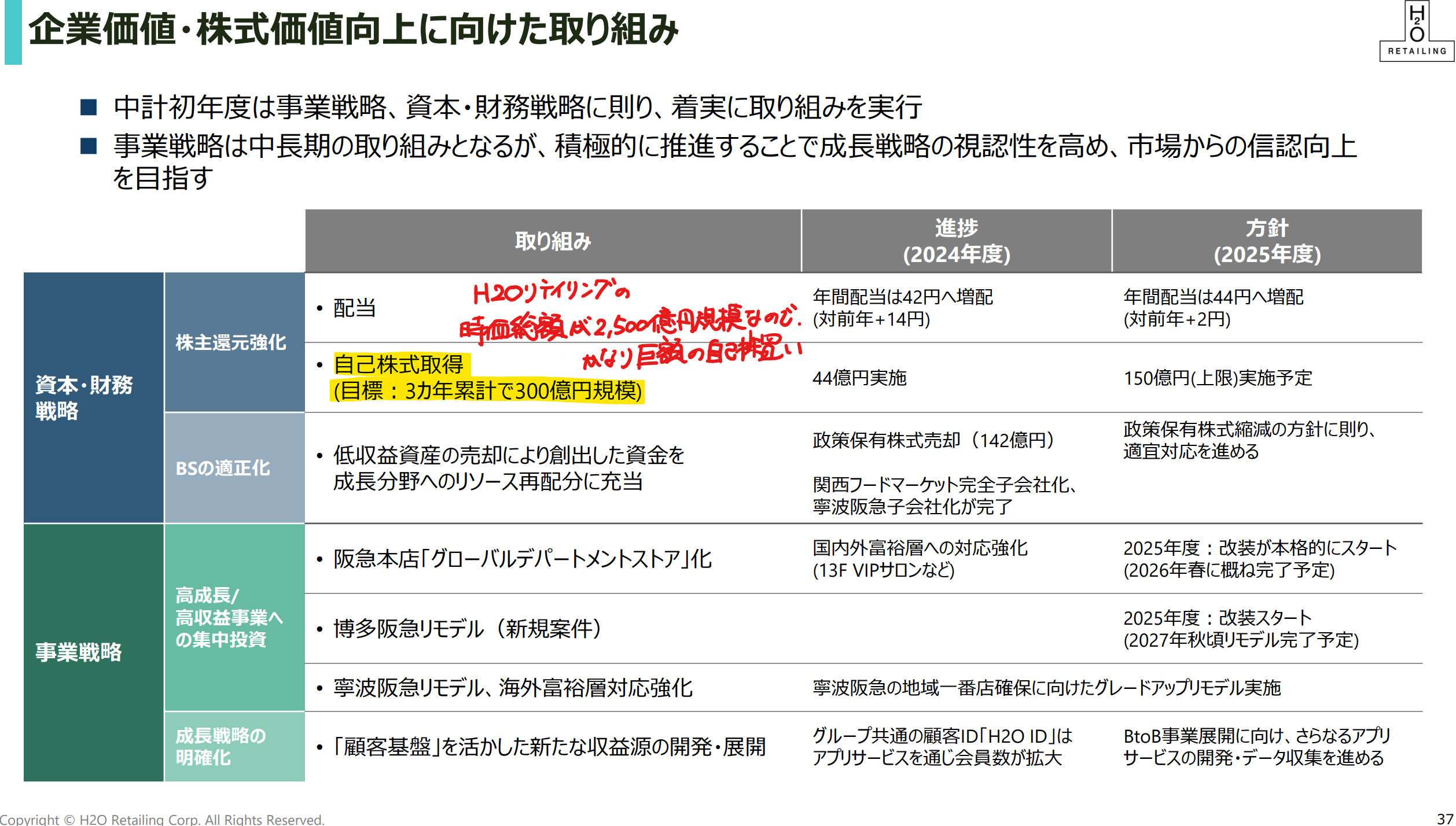

自己資本比率が41%と安定しています。明確な配当政策はありませんが、株主還元強化として3年で300億円規模の自己株式の取得を計画しています。

時価総額が2,500億円規模なのでかなり巨額の自己株買いで、魅力的です。

H2Oは関西地域でのドミナント戦略をとっており、イズミヤの関東店舗の撤退や高島屋との資本業務提携も解消しています。選択と集中をしている所が魅力的です。

関西圏在住で近くにH2Oの店舗もあるので、親近感を持っています。

個人的な目標株価

PER175×14倍=2,450

PBR2,449×0.7倍=1,714

プレミアム2,082×1.1×0.85×1.05×1.25×1.1=2,811

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連ブログ

以上

コメント