製粉業界を調べており、業界第2位ニップンを調べてみました。

製粉業界最古参、国内2位。

四季報

業務用主体だが冷凍食品、健康食品など家庭用強化。

アジア展開も

沿革

1896年 東京都深川扇橋に設立、わが国最初の欧米式機械製粉設備を採用し、小麦粉月産能力440トンで操業開始

1920年 東洋製粉を合併し、高崎、小山、神戸工場とする

1949年 株式上場

2014年 東福製粉の株式を公開買付により取得

2022年 オーケー食品工業の株式を追加取得により完全子会社化

事業内容

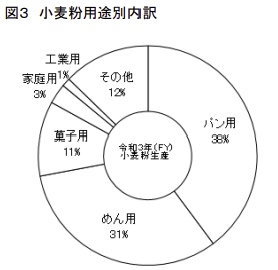

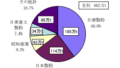

製粉事業:

小麦粉、ふすまを製造し、松屋製粉㈱がそば粉を製造

食品事業:

家庭用小麦粉、プレミックス等、冷凍食品類を製造し、特約店を通じて販売

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連19.3 | 335,399 | 11,222 | 13,065 | 8,455 | 108.8 | 32 |

| 連20.3 | 344,839 | 11,101 | 12,740 | 8,941 | 116.7 | 34 |

| 連21.3 | 329,566 | 10,331 | 12,620 | 8,608 | 112.3 | 36記 |

| 連22.3 | 321,317 | 11,282 | 14,270 | 9,327 | 121.6 | 38 |

| 連23.3 | 365,525 | 12,288 | 14,816 | 10,260 | 132.2 | 40 |

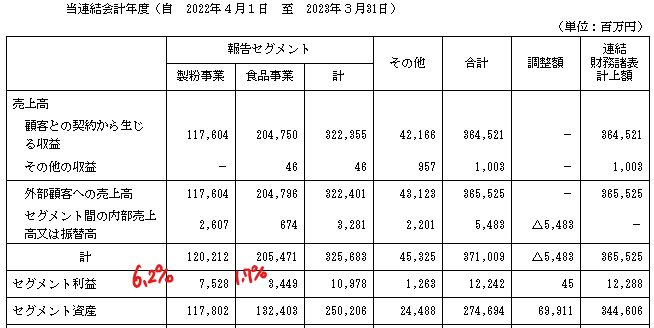

セグメント

財務諸表

資産

現金預金368億円(11%)

有形固定資産1,135億円(33%)

投資有価証券773億円(22%)

負債

有利子負債641億円(17%)

純資産

自己資本比率54.8%

配当性向30.3%

利益剰余金1,290億円(37%)

その他有価証券評価差額金365億円(11%)

損益計算

売上高

営業利益率3.4%

経常利益率4.1%

当期純利益率2.8%

キャッシュフロー

投資額(億円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 102 | 100 |

| 固定資産 に対する支出 | 107 | 78 |

株価 個人的な購入価額

2,223円(2023.12.29)

時価総額175,226百万円(12/29)

配当利回り(会社予想)2.52%(12/29)

1株配当(会社予想)56.00(2024/03)

PER(会社予想)(連)11.95倍(12/29)

PBR(実績)(連)0.85倍(12/29)

EPS(会社予想)(連)186.00(2024/03)

BPS(実績)(連)2,620.57(2023/03)

直近5期の平均EPS:104円

進捗:59%(2Q)

需要・顧客構造(+15%):

国内売上比率が9割超を占め、ファミリーマートへの売上が13%を占めています。小麦はパン・麺類に使用される食料品なので、景気に左右されず、安定した業績を維持できそうです。

競争環境(▲5%):

製粉会社は、日清製粉、日本製粉、昭和産業、日東富士製粉が大きな4社です。製粉事業は、プレーヤーも少なく市場環境は良さそうです。

一方、ニップンの食品事業の売上比率は大きく、冷凍食品の比率も大きいため、競争環境は厳しそうです。

ビジネスモデルの有望性(+5%):

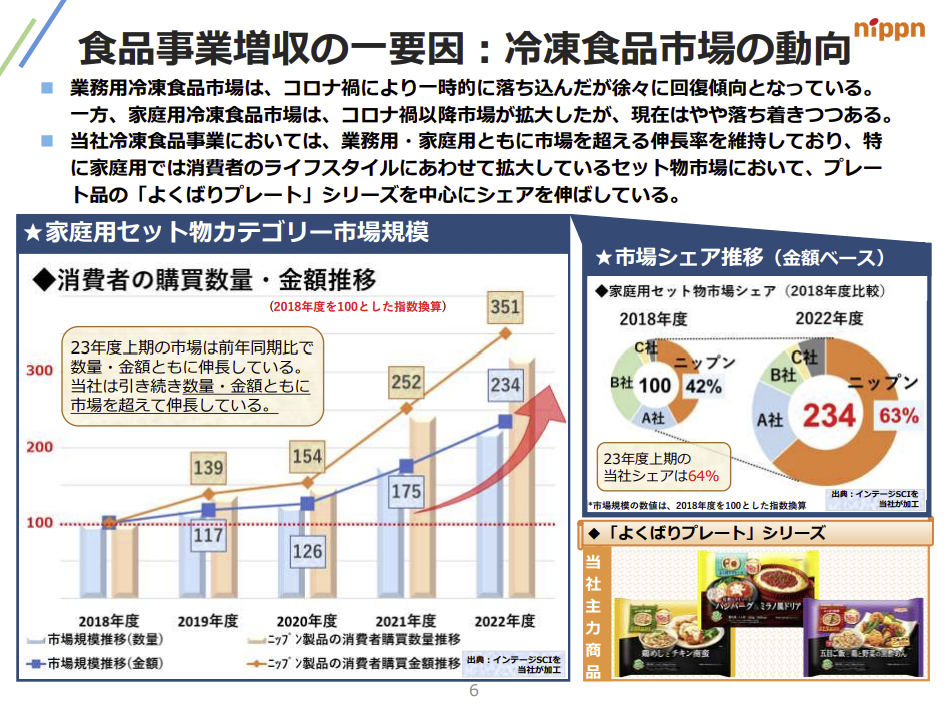

冷凍食品事業の家庭用セット物市場は、約5年間で市場規模が2.3倍に拡大しており、ニップンのシェアも高いです。

冷凍食品は、ニッスイ・ニチレイ・マルハニチロ・味の素のシェアが高いですが、ニップンはパスタ関連で優位性があり、市場の拡大に期待が持てます。

株主優待(+5%):

500株保有で3月末に3,000円相当、9月末に1,500円相当の自社商品がもらえます。今の株価で110万円以上の資金が必要ですが、魅力的な優待です。

個人的な好み(+5%):

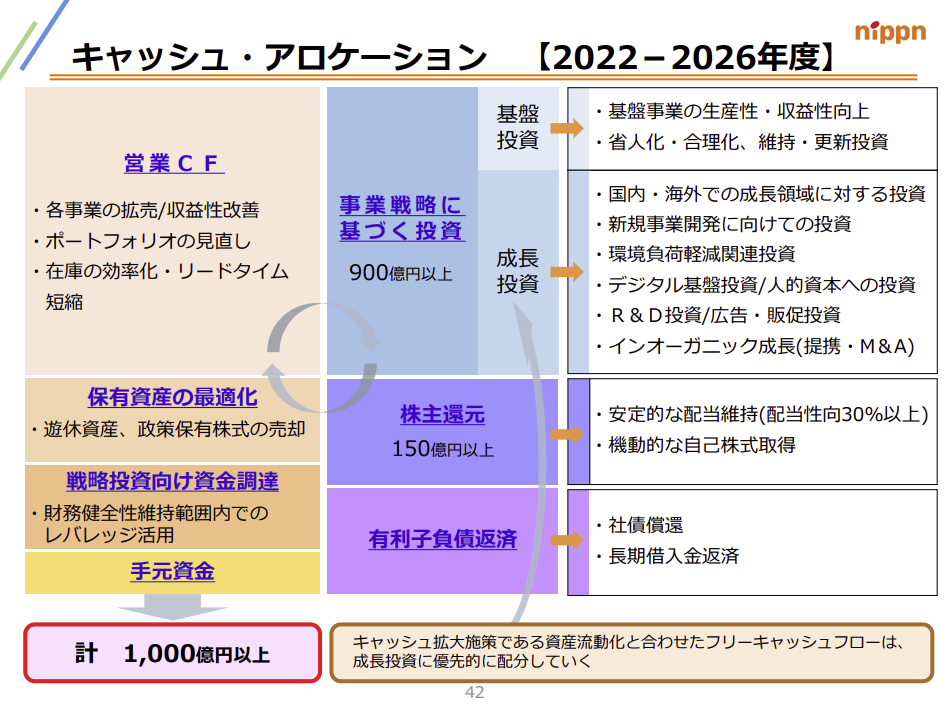

自己資本比率が高く、財務が盤石ですが、株主還元は配当性向30%と少し不足感を感じます。

個人的な目標株価

PER104×14倍=1,456

PBR2,621×0.7倍=1,835

プレミアム1,645×1.15×0.95×1.05×1.05×1.05=2,081

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント