年初早々、くら寿司に行きました

EPARKで時間予約できるのは非常に便利です

少し前は、EPARKを使い、Go To Eatキャンペーン中は、ポイント付与で無限くら寿司と言われるほど、大混雑していたようです

Go To Eatキャンペーンが終了したからか、正月の昼時を少しずらした13:30の入店だったからか、席が半数以上空いており、すぐにお店に入れました

注文したのは、

えび天うどん(280円)

→海老が2尾乗って、このお値段はリーズナブル

7種の魚介 追いかつお醤油糖質オフ麺(関西)

→鰹節の「追いがつお」なしでも、スープのダシが強く、美味しかったです

とうもろこしのかき揚げ(100円)

→衣がさくさくで、食べ応えがあります

→2歳の娘もあっという間に食べました

極み熟成漬けまぐろ

→美味しくて、もう1皿追加しました

ちらしにあった

平日くらランチは非常にリーズナブルだと感じました

チャンスがあったら食べに行きたいです

さて、くら寿司の株価を確認すると、コロナ流行以前の株価を上回っています

12月2日に年度決算も発表されていたので、調べてみました

関西圏地盤。

ロードサイド型の回転ずし店『くら寿司』を直営で展開。

店舗運営のIT化先行(四季報)

沿革

1995年 回転すしの製造・販売を目的として設立、直営店13店の営業権を取得

1996年 飲食店における皿の自動回収装置自動皿カウント水回収システムを新規導入

1997年 飲食物搬送装置「QRコード時間制限管理システム」が完成

2000年 自動回収した皿数に応じてゲームを楽しめる「ビッくらポン」を導入

2001年 株式上場

2002年 携帯会員登録で待たずに座れる「epark(順番予約)システム」を導入

2008年 米国アーバイン市に、回転ずしレストラン出店に向けた会社設立

2014年 台湾に子会社設立

2019年 米国子会社がNASDAQに上場

2020年 台湾子会社が台湾の証券取引所に上場

事業内容

すしを主力とする直営による回転すし店のチェーン展開が主たる事業

業績

| 業績 | 売上高 | 当期 利益 | 一株益 (円) | 一株配 (円) |

| 連15.10 | 105,306 | 4,149 | 210.2 | 20 |

| 連16.10 | 113,626 | 4,430 | 224.4 | 20 |

| 連17.10 | 122,766 | 4,884 | 247.4 | 30 |

| 連18.10 | 132,499 | 5,130 | 259.8 | 30 |

| 連19.10 | 136,134 | 3,766 | 190.8 | 40記 |

| 連20.10 | 135,835 | -262 | -13.3 | 40 |

直近6期の売上高は1,000-1,400億円で、増加傾向です

20.10期以外は黒字であり、利益率も3%程度と飲食業の中では高水準で安定しています

財務諸表(20.10月期)

資産

現金預金206億円(24%)

有形固定資産453億円(53%)

差入保証金54億円(6%)

負債

有利子負債150億円(18%)

借入金はなく、リース債務のみで、実質無借金経営です

リースの会計基準の変更を当期に反映しており、リース債務が100億円程増加しています

純資産

自己資本比率52%

配当性向―(赤字決算)

利益剰余金392億円(46%)

損益計算

売上高

営業利益率0.26%

経常利益率0.84%

当期純利益率▲0.19%

減損損失

前期2億円、当期7億円

キャッシュフロー

・投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 4,051 | 5,290 |

| 固定資産 に対する支出 | 5,586 | 7,232 |

株価 個人的な購入価額

6,260円(2020.12.30)

0.64%(12/30) 配当利回り(会社予想)

40.00(2021/10)1株配当(会社予想)

—倍(—) PER(会社予想)

(連) 2.80倍(12/30)PBR(実績)

—(2021/10)EPS(会社予想)

(連) 2,232.25(2020/10)BPS(実績)

・直近5期の平均EPS(20年10月期除く):231円

・需要・顧客構造(+20%):

くら寿司は、たくさん食べても1人1,000円程度なので、景気後退や個人所得の減少があったとしても、業績は安定しそうです

米国・台湾への出店を強化していますが、海外売上は全体の売上の10%未満であり、欧米のコロナ大流行の業績への影響は小さそうです

・競争環境(▲20%):

外食は新規参入も多く、競争環境は厳しそうです

回転寿司のジャンルでは、スシロー・はま寿司・元気寿司・かっぱ寿司がいます

業界最大手のスシロー・元気寿司もくら寿司同様、新規出店を積極的に行っているので、市場が飽和しないか不安があります

・ビジネスモデルの有望性(+10%):

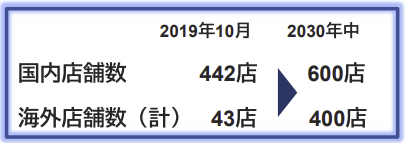

2020年10月期は36店舗(日本25、米国2、台湾9)を新規に出店し、21年10月期は都心駅前、未出店エリアなどに25店舗以上を出店する計画を発表しています

長期的には、2030年に売上高3,000億円、1,000店舗を目指しており、積極的に海外へ出店していきます

目標が高すぎ、実現できない気がします

一方、非接触・効率的な店舗運営・快適な飲食を実現するため、「スマートくらレストラン」を進めています

現在、くら寿司の精算は、全ての皿を投入口へ入れ、受付で受け取った伝票レシートをレジにもっていき、支払をすることで完了します

これに加え、

2セルフ案内

3スマホで注文

4セルフチェック(食べたお皿の枚数を自動でチェック)

5セルフ会計(店員がいなくても客自身で会計できるシステム)

を進めており、

定着すると、利便性が増し、人件費も削減できると思います

・株主優待(+10%):

持株数に応じて、食事券がもらえます

| 100株以上 | 食事券 5枚 (2,500円) |

| 200株以上 | 食事券 10枚 (5,000円) |

| 500株以上 | 食事券 20枚 (10,000円) |

優待利回り0.4%であり、優待金額的に物足りなさを感じます

回転ずしの会社を100株保有した場合の優待利回りは、

| 株価 | 優待額 (/年) | 優待 利回り | |

| くら寿司 | 6260 | 2500 | 0.40% |

| スシロー | 3950 | 2000 | 0.51% |

| 元気寿司 | 2340 | 3000 | 1.28% |

| カッパ・クリエイト | 1445 | 6000 | 4.15% |

| アトム | 870 | 4000 | 4.60% |

| 銚子丸 | 1030 | 1000 | 0.97% |

と、くら寿司の優待利回りの低さが際立っています(株価が上昇した裏返しですが・・・)

どの会社も年2回優待を獲得できるのに、くら寿司だけ年1回の優待というのも、残念な所です

・個人的な好み(+5%):

コロナ禍の中で、経常利益が黒字であるのはすごいと思います

財務が盤石で、現金保有比率も高いので、コロナ禍により飲食店舗が撤退した場所に、機動的にくら寿司を出店できると思います

ただ、店舗が古く、お皿の投入口が不衛生であったのが不満です

清潔感を出すためには、既存店に対して、かなりの投資が必要だと感じました

個人的な目標株価

PER231×14倍=3,229

PBR2,232×0.7倍=1,562

プレミアム2,395×1.2×0.8×1.1×1.1×1.05=2,922

過去の寿司ブログ

2020.11.7

鮨・酒・肴 杉玉(スシロー新規開発事業)へGo Go Go

2020.11.6

本日決算発表のスシローを視察

2020.9.16

魚べい(元気寿司)が近くにできました㊗

2020.4.27

元気寿司(9828)

2019.7.14

スシロー最新鋭店舗の荒牧店へ

2019.1.6

アトム(7412)

2017.7.31

スシローグローバルホールディングス [3563]

以上

コメント