関西電力は富山の黒部川、庄川、長野・岐阜の木曽川、近畿圏の河川に多数の水力発電所を有しています。水力発電は再生可能エネルギーの主役で、法律・設備・運用を改善することで、発電量を2倍に増やせると言われています。

関西電力は、水力以外にも福井に原子力発電所を有しています。それぞれ稼働を開始し、設備を最大限活用できていることから、バランスの良い発電構成で、製造業の多い関西圏の需要に応え、好業績を維持できると思い、調べました。

東京電力に次ぐ業界2位。

関西財界の雄。

原発依存度高い。

ガス・情報通信・不動産も展開四季報

沿革

1951年 大阪市北区に設立、株式上場

1957年 関電産業(現:関電不動産開発)設立

1988年 関西通信設備サービス(現:オプテージ)設立

2001年 関電ガスソリューションを設立

事業内容

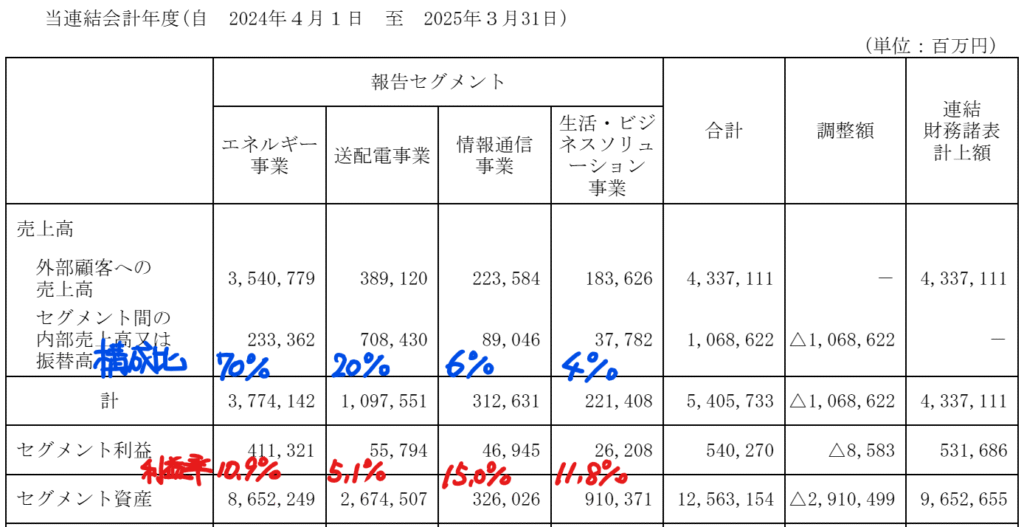

電気やガス、ユーティリティサービスなどの多様なソリューションを通じて新たな価値を提供する「エネルギー事業」、中立・公平な立場で電気の安全安定供給を行う「送配電事業」、総合的な情報通信サービスを提供する「情報通信事業」および不動産関連サービスや生活・ビジネス関連サービスの提供を行う「生活・ビジネスソリューション事業」において事業展開

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3 | 3,092,398 | 145,746 | 153,850 | 108,978 | 122.0 | 50 |

| 連22.3 | 2,851,894 | 99,325 | 135,955 | 85,835 | 96.1 | 50 |

| 連23.3 | 3,951,884 | -52,056 | -6,666 | 17,679 | 19.8 | 50 |

| 連24.3 | 4,059,378 | 728,935 | 765,970 | 441,870 | 495.1 | 50 |

| 連25.3 | 4,337,111 | 468,877 | 531,686 | 420,364 | 436.1 | 60 |

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

電気事業固定資産3兆8,060億円(39%)

水力発電設備3,019(3%)、汽力発電設備2,355(2%)、原子力発電設備1兆882億円(11%)

固定資産仮勘定5,926(6%)

核燃料4,653(5%)

長期投資7,377(8%)

現金預金9,424(10%)

負債

有利子負債4兆4,888億円(47%)

純資産

自己資本比率31.8%

配当性向13.8%

利益剰余金1兆9,281億円(20%)

損益計算

売上高

営業利益率10.8%

経常利益率12.3%

当期純利益率9.7%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 3,273 | 3,318 |

| 固定資産 に対する支出 | 4,563 | 4,949 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | – | – |

| 配当金の支払 | 447 | 491 |

株式の発行による収入2,994

有償第三者割当(オーバーアロットメントによる売出しに関連した第三者割当増資) 発行価額:1,707.06円、割当先:野村證券を行っています

株価 個人的な購入価額

1,790円(2025.7.4)

時価総額1,995,720百万円(07/04)

配当利回り(会社予想)3.35%(07/04)

1株配当(会社予想)60.00円(2026/03)

PER(会社予想)(連)6.76倍(07/04)

PBR(実績)(連)0.65倍(07/04)

EPS(会社予想)(連)264.80(2026/03)

BPS(実績)(連)2,752.01

ROE(実績)(連)15.75%

自己資本比率(実績)(連)31.8%

直近5期の平均EPS:234円

需要・顧客構造(▲15%):

電力販売価格には規制があり、燃料の実勢価格と燃料調整単価の販売価格への反映までにタイムラグがあります。また、巨額の固定資産を有しており、経済活動が停滞すると固定費負担が増大します。中長期的には販売価格に反映できるとしても、短期的な業績変動は大きそうです。

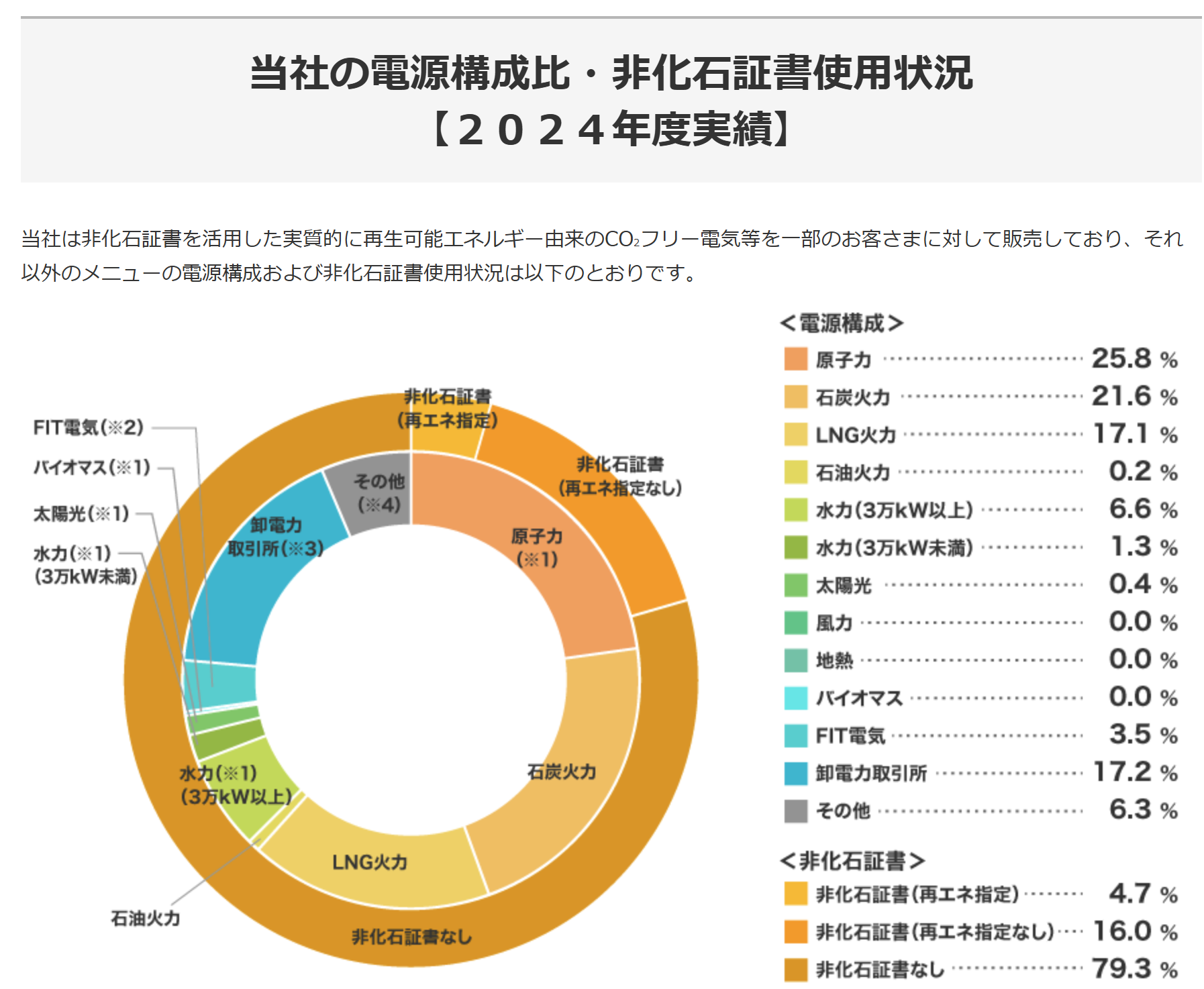

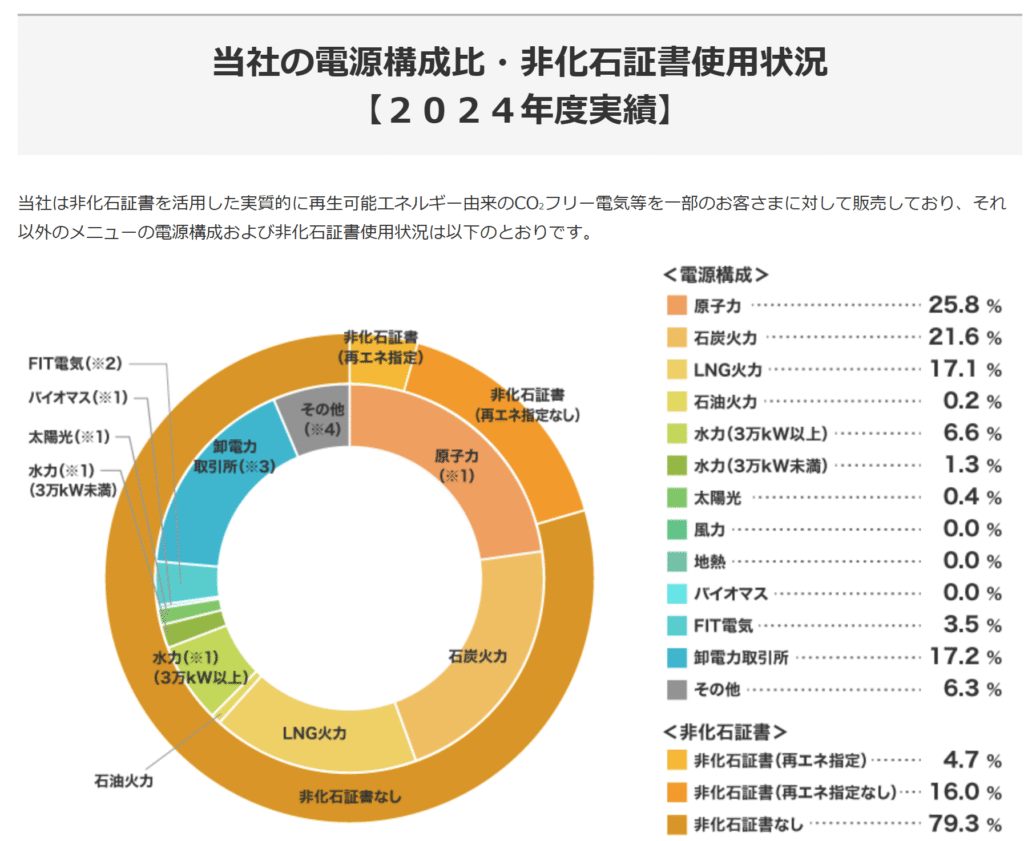

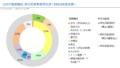

なお、発電構成は以下の通りです。

競争環境(+10%):

電力事業は地域独占であり、競争環境は厳しくなさそうです。

ビジネスモデルの有望性(+5%):

関西電力が有している原発は、福井の高浜原発・大飯原発・美浜原発です。それぞれ稼働を開始しており、関西電力の発電量に寄与しています。ウクライナ・イラン・イスラエルなど世界情勢が不透明でエネルギー価格が上昇する中、原子力発電の設備を最大限活用できるのは魅力的です。

ウランの原産国はカザフスタンが過半を占めており、カナダ・ナンビア・ウズベキスタン・オーストラリア・ロシアが続いています。カザフスタンはロシアのウクライナ侵攻を支持せず、巧みな外交戦略により、欧州・中国・ロシアと友好的に貿易をしています。カザフスタン産ウランの輸入を安定的にでき、核燃料が輸入できず原発が停止する可能性は低いと思います。

関西電力圏は、企業の製造拠点が多く、電力需要の伸びにも期待が持てます。

株主優待(+%):なし

個人的な好み(+10%):

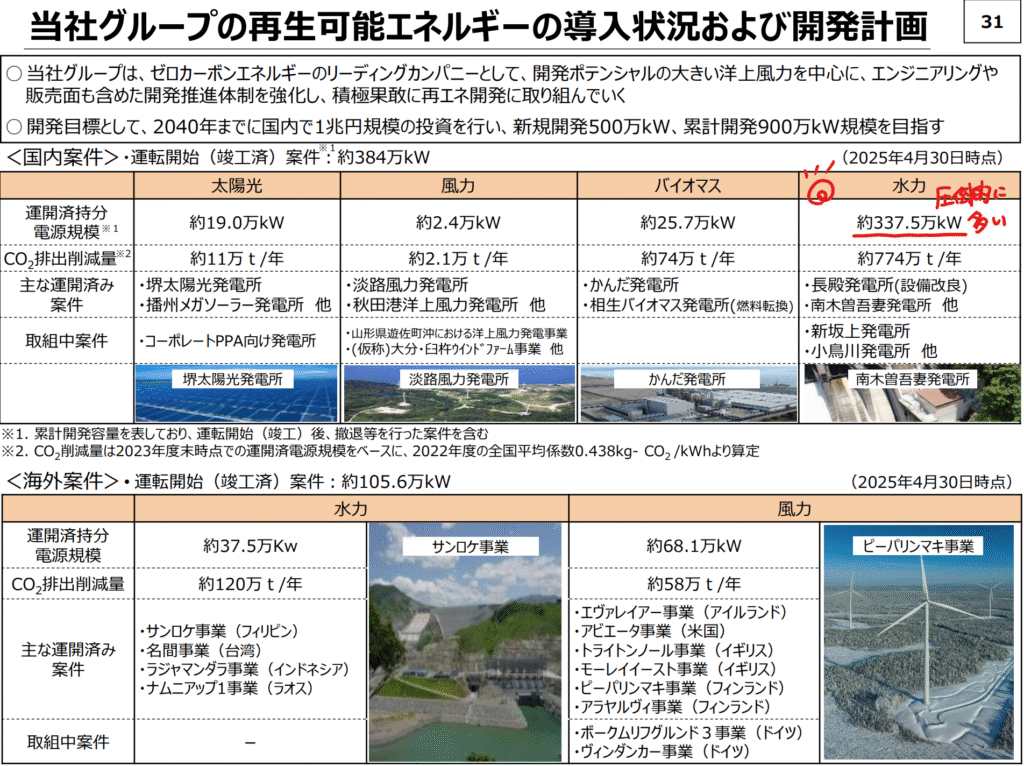

24年度に株式発行を行い、財務の厚みが増し、自己資本比率は31%です。黒部ダムを始め、水力発電設備を多数有しており、水力発電比率が8%あります。水力発電は再生可能エネルギーとして有望な発電源であり、1説によると制度と設備の改善で発電量を2倍に増やすことも可能だそうです。関西電力の決算説明資料でも水力の電源規模とCO2排出量削減量が際立っています。

水力発電の将来性に期待しており、積極的に購入したいです。

個人的な目標株価

PER234×14倍=3,276

PBR2,752×0.7倍=1,926

プレミアム2,601×0.85×1.1×1.05×1.1=2,809

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント