ロシアのウクライナ侵攻によりエネルギー・穀物価格が急騰しました。

日本で消費されている小麦粉の約9割は外国産であり、日本政府が一括買付を行い、国内の製粉会社に売り渡す仕組みとなっています。日本の小麦輸入国ランキング1位はアメリカ50%、カナダ33%、オーストラリア16%です。

参照:日清製粉グループ小麦粉百科

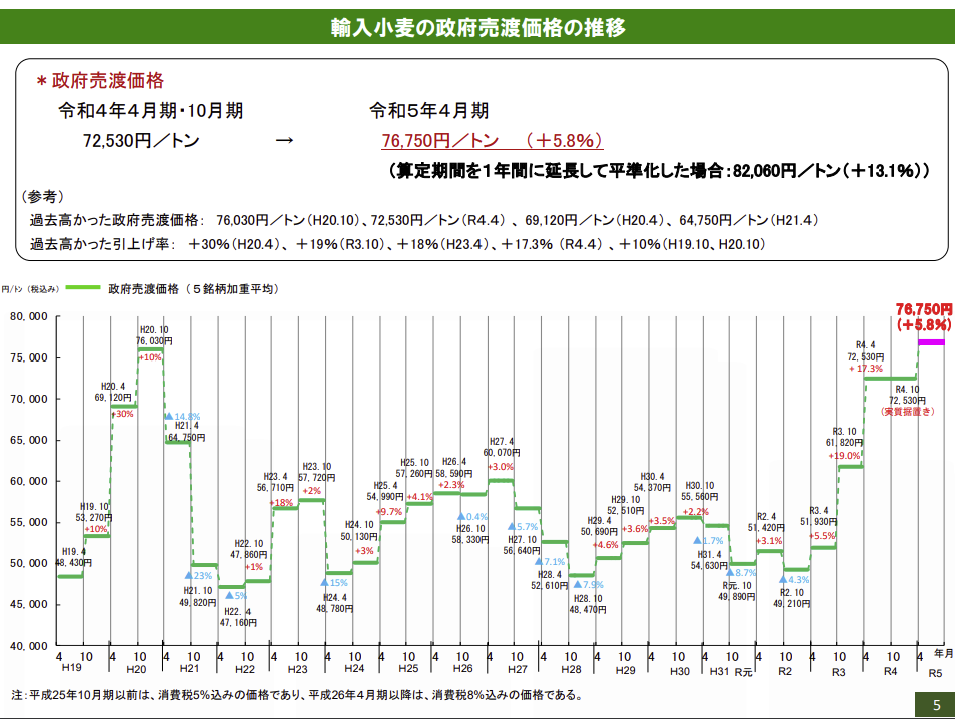

政府売渡価格の推移を見ても、侵攻前と比べて5割程度価格が上昇しています。

令和5年4月期の輸入小麦の政府売渡価格について

あらゆる食品の原料に小麦が使われており、食品業界の業績に大きな影響が出ているだろうと思いきや、進行期の業績を見ていると、販売価格の値上げが一巡し、しっかり利益を出せています。

足元若干円高にシフトしてきており、小麦輸入価格は落ち着くとみています。一方、日銀は物価目標2%を目指しており、食品についても企業は消費者向けの販売価格を据え置くとみています。結果、製粉業界の利益が増加する気がします。

日清製粉は、パスタ等下工程のシェアも高く、原料安を享受できると考え、調べてみました。

製粉で圧倒的トップ。

四季報

食品もパスタ類強く、大手級。

エンジニアリング展開、海外M&A積極化

沿革

1900年 群馬県館林市に創立

1949年 株式上場

1999年 三幸に経営参加

2010年 「オリエンタル酵母工業株式会社」及び「株式会社NBCメッシュテック」に対し、公開買付け等を実施し、100%子会社化

2015年 マ・マーマカロニ神戸冷凍食品工場が稼働

2020年 日清ペットフード販売事業を譲渡

2022年 オリエンタル酵母工業のインド子会社イースト工場が稼働

2023年 熊本製粉の株式を取得し、子会社化

事業内容

製粉:

小麦粉、ふすま及び小麦粉関連製品

食品:

プレミックス、家庭用小麦粉、パスタ、パスタソース、冷凍食品、製パン用等の食品素材、生化学製品、創薬研究支援事業、健康食品

中食・惣菜:

弁当・惣菜・調理麵等調理済食品

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連19.3 | 565,343 | 26,916 | 32,062 | 22,268 | 75.0 | 32 |

| 連20.3 | 712,180 | 28,852 | 31,434 | 22,407 | 75.4 | 34 |

| 連21.3 | 679,495 | 27,197 | 29,886 | 19,011 | 64.0 | 37記 |

| 連22.3 | 679,736 | 29,430 | 32,626 | 17,509 | 58.9 | 39 |

| 連23.3 | 798,681 | 32,831 | 33,051 | -10,381 | -34.9 | 40 |

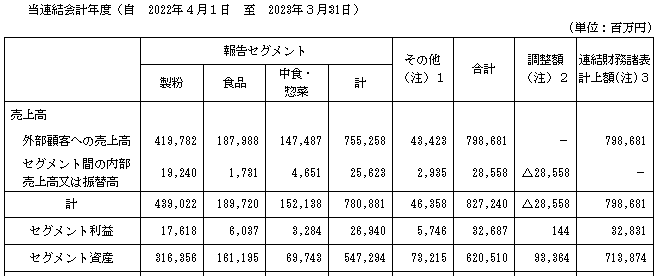

セグメント

財務諸表

資産

現金預金830億円(12%)

有形固定資産2,175億円(30%)

のれん75億円(前期は豪州ののれんがあり、424億円)

投資有価証券1,247億円(17%)

負債

有利子負債850億円(12%)

純資産

自己資本比率59.4%

配当性向―

利益剰余金3,252億円(46%)

損益計算

売上高

営業利益率4.1%

経常利益率4.1%

当期純利益率▲1.3%

減損損失

前期24億円:ニュージーランドの製粉事業の事業用資産を減損

当期557億円:豪州の製粉事業の事業用資産を減損

キャッシュフロー

投資額(億円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 231 | 228 |

| 固定資産 に対する支出 | 187 | 187 |

株価 個人的な購入価額

1,898.5円(2023.12.29)

時価総額577,823百万円(12/29)

配当利回り(会社予想)2.21%(12/29)

1株配当(会社予想)42.00(2024/03)

PER(会社予想)(連)18.82倍(12/29)

PBR(実績)(連)1.20倍(12/29)

EPS(会社予想)(連)100.89(2024/03)

BPS(実績)(連)1,578.38(2023/03)

直近5期の平均EPS:48円(23年3月期を除く68円)

進捗:61%(2Q)

需要・顧客構造(+20%):

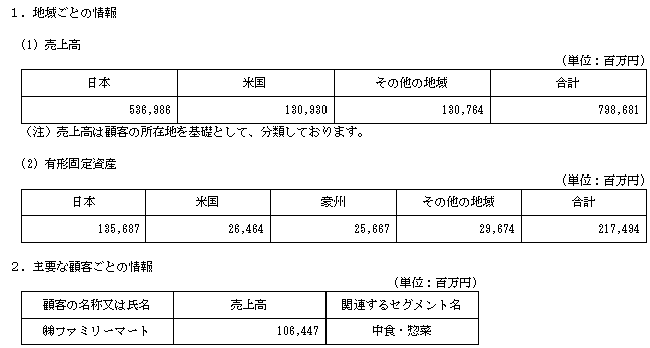

国内売上比率が67%、国内有形固定資産比率62%と若干国内比率が多いです。食料品なので、景気に左右されず、安定した業績を維持できそうです。ファミリーマート向けが13%を占めており、確固たる販路を持っているのも強みだと思います。

競争環境(+5%):

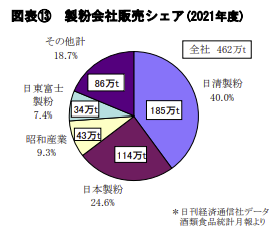

製粉会社は、日清製粉、日本製粉、昭和産業、日東富士製粉が大きな4社です。製粉事業は、プレーヤーも少なく市場環境は良さそうです。

一方、食品/中食・惣菜は、個人を含め競合他社が多く、市場環境は厳しそうです。

ビジネスモデルの有望性(+5%):

内需は縮小傾向ですが、海外比率も高いので、成長余地があると思います。

株主優待(+5%):

500 株保有株主に株主優待がもらえます

個人的な好み(+30%):

自己資本比率が高く、実質無借金経営です。沿革を見ると、非常にアグレッシブに事業を行っており、親近感を持てます。前期・当期にニュージーランドとオーストラリアの製粉事業を減損していますが、挑戦した上での減損なので、そこまで心配していません。

日清製粉の配当政策の中で、

株主還元につきましては、連結ベースでの配当性向40%以上を保持して、増配はタイミングを見据えて常に積極的に検討し、投資資金が余剰となった場合等は、更なる株主還元を検討してまいりたいと考えております。

日清製粉は超大企業ですが、ここまで力強く記載する姿勢が好きです。

個人的な目標株価

PER68×14倍=952

PBR1,578×0.7倍=1,105

プレミアム1,028×1.2×1.05×1.05×1.05×1.3=1,856

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント