イランの有事によってエネルギー価格が高騰しています。日本株が軒並み下落している中で石炭火力発電比率が高い電源開発、バイオマス発電のエフオンが逆行高になっています。

電力システム改革の推進によりJEPX(日本卸電力取引所)の卸電力取引量は日本の総需要の30%を超える水準で推移しています。電源開発の電力販売先は電力会社ですが、水力発電所による電力調整で稼ぐことができ、相対的に安い火力発電所の電力をJEPXに販売でき業績を伸ばせると感じています。

一方、節約志向の高まりにより相対的に価格の安い新電力へ切り替える需要もあると思います。電源開発を調べていた時に、chatGPTにENECHANGEが良いのでは?と言っていたので調べてみました。

電力・ガス切り替えプラットフォーム運営や電力・ガス会社にクラウド型DX支援サービス提供

四季報

沿革

2013年 米国ケンブリッジ市においてCambridge Energy Data Lab Limited 設立

2014年 家庭向け電力・ガス特化型メディア「エネチェンジ」開始

2016年 電力自由化に対応した電力切り替えプラットフォーム開始

2020年 株式上場

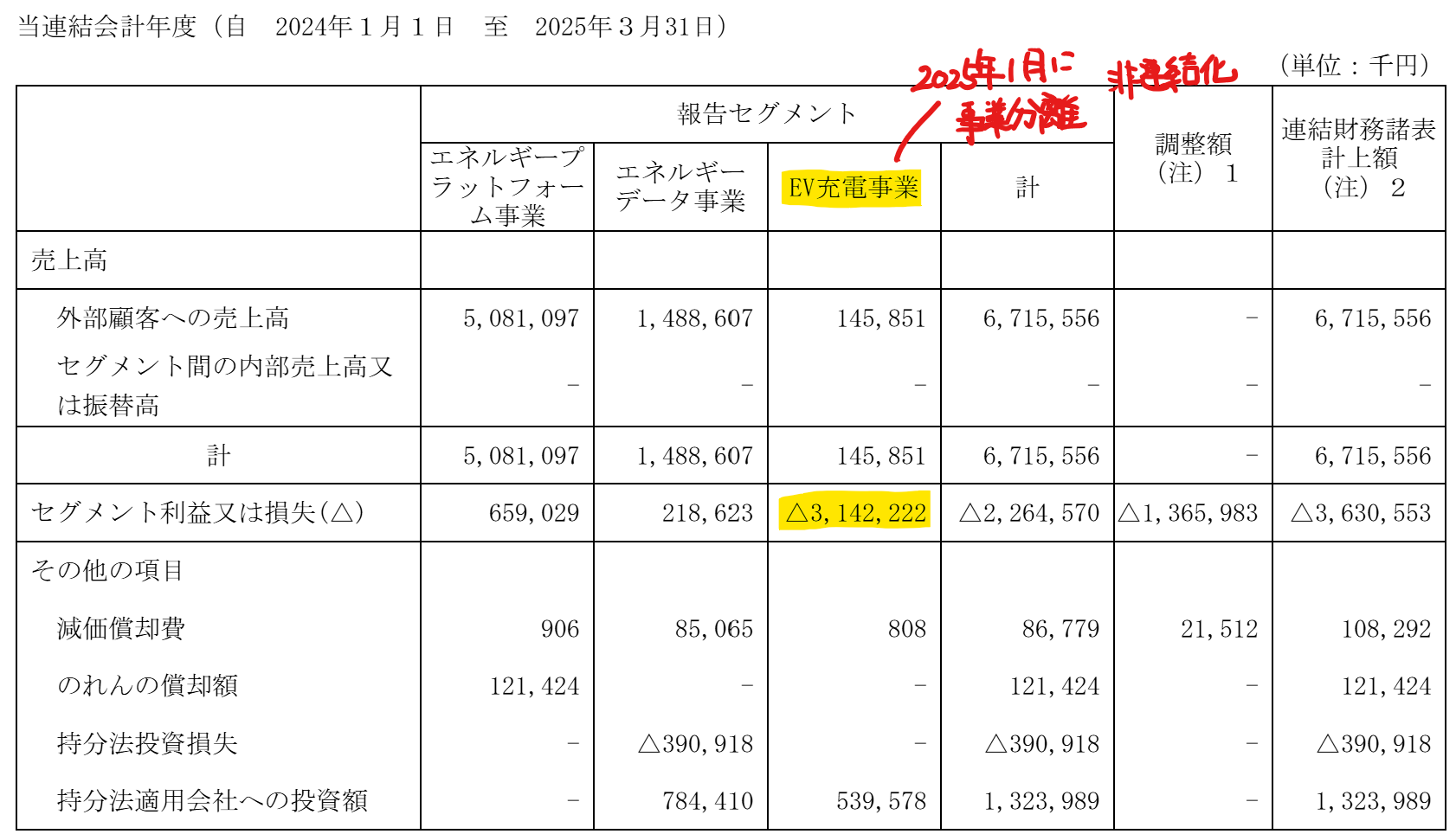

2021年 EV充電サービス「EV充電エネチェンジ」開始

2025年 伊藤忠エネクスと資本業務提携契約締結及び第三者割当増資を実施、EVラボ・EV充電インフラを中部電力ミライズとの合弁会社へ譲渡

事業内容

(I)消費者向けに電力・ガス会社の最適な選択をサポートする「エネルギープラットフォーム事業」、(II)電力・ガス会社向けにクラウド型DXサービスを提供する「エネルギーデータ事業」を展開

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.12* | 1,713 | 53 | 6 | -16 | -0.8 | 0 |

| 連21.12* | 3,018 | 40 | -2 | -85 | -3.3 | 0 |

| 連22.12 | 3,734 | -1,121 | -1,156 | -1,315 | -44.0 | 0 |

| 連23.12 | 4,379 | -2,125 | -2,404 | -4,985 | -163.6 | 0 |

| 連25.3変 | 6,715 | -3,630 | -2,081 | -1,273 | -36.3 | 0 |

セグメント

有価証券報告書25年3月期

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金43(58%)

のれん1(2%)

投資有価証券14(19%)

負債

有利子負債11(15%)

純資産

自己資本比率61.2%

配当性向0

利益剰余金▲87(▲117%)

損益計算

売上高

営業利益率▲54%

経常利益率▲31%

当期純利益率▲19%

関係会社株式売却益23(34%)

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 1 | 1 |

| 固定資産に対する支出 | 13 | 49 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 0 |

| 配当金の支払 | – | – |

株式の発行による収入69

株価 個人的な購入価額

250円(2026.3.13)

時価総額10,709百万円(03/13)

配当利回り(会社予想)—(–:–)

1株配当(会社予想)—(2026/03)

PER(会社予想)—(–:–)

PBR(実績)(連)2.36倍(03/13)

EPS(会社予想)—(2026/03)

BPS(実績)(連)105.85

ROE(実績)—

自己資本比率(実績)(連)61.2%

直近5期の平均EPS:直近5期全て最終赤字

進捗:-赤字予想

需要・顧客構造(+10%):

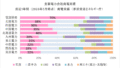

新電力の契約口数シェアは24%まで伸長し、新電力への流入数も増加基調です。景気悪化時には節約インセンティブの高まりから電力切り替えニーズも高まり、景気に左右されず、業績を維持できそうです。

競争環境(+10%):

ガス会社、石油会社、通信会社がこぞって新電力に参入しており、競争環境は厳しいと思います。しかし、競争激化とは裏腹に、電力会社を比較診断できるエネチェンジの市場は拡大しているので、古くから比較サイトを有しており、顧客を有しているエネチェンジの競争力は高そうです。

ビジネスモデルの有望性(+10%):

日本の電力市場における卸売市場(JEPX日本卸電力取引所)の取引比率は2022年時点のデータでは約4割に達しています。新電力の販売電力量の約9割をJEPXから調達しており、JEPXの規模拡大は新電力に有利に働きます。

ENECHANGEではデマンドレスポンスソリューションを提供しており、成長に期待が持てます。

株主優待(+%):なし

個人的な好み(▲10%):

業績は悪いですが、自己資本比率は新株発行により改善しています。決算説明資料は分かりやすいのですが、研究開発活動への支出はなく、企業規模も大きくなく、市場のゲームチェンジャーになる可能性は低いと思います。購入には消極的です。

個人的な目標株価

PER-

PBR106×0.7倍=74

プレミアム37×1.1×1.1×1.1×0.9=44

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連ブログ

以上

コメント