就活生だったころ、会社四季報の広告で「なんでもOK!NOK」とあり、インパクトが大きく記憶に残っています。NOK系列で業績も良く、株価が割安だったので、調べてみました。

NOK系列。

四季報

メカニカルシール、特殊バルブの大手。

自動車向け中心に船舶用や航空機用も

沿革

1964年 NOKと米国のEG&Gシーロールとの合弁事業契約に基づき、メカニカルシール等の製造、販売を目的として設立

1991年 株式上場

2004年 神戸製鋼所からコベルコ・マリンエンジニアリングの株式を取得(2010年完全子会社化)

2005年 一般産業機械業界向けメカニカルシール等について、ブルグマン社との合弁事業契約を締結

事業内容

自動車・建設機械業界向け事業:

主要な製品は自動車、建設機械向けのメカニカルシール(軸封装置)、特殊バルブ及び電力業界向けの特殊バルブ

一般産業機械業界向け事業:

主要な製品は産業機械、石油精製、石油化学プラント業界向けのメカニカルシール(軸封装置)

半導体業界向け事業

主要な製品は半導体製造装置向けの各種シール(軸封装置)及び電子機器、精密機器向け精密ベローズ

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連19.3 | 149,361 | 9,755 | 11,703 | 7,032 | 143.4 | 50 |

| 連20.3 | 142,106 | 5,772 | 6,766 | 2,907 | 59.2 | 50 |

| 連21.3 | 130,513 | 5,802 | 8,447 | 4,010 | 81.7 | 50 |

| 連22.3 | 140,842 | 7,560 | 10,811 | 5,713 | 116.3 | 50 |

| 連23.3 | 157,380 | 9,264 | 12,277 | 6,796 | 139.8 | 70 |

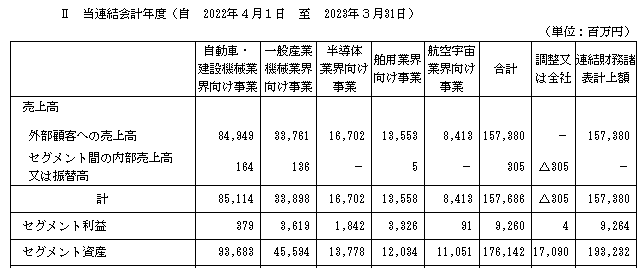

セグメント

財務諸表

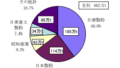

資産

現金預金306億円(16%)

有形固定資産609億円(32%)

投資有価証券147億円(8%)

負債

有利子負債350億円(18%)

純資産

自己資本比率54%

配当性向50%

利益剰余金758億円(39%)

損益計算

売上高

営業利益率5.9%

経常利益率7.8%

当期純利益率4.3%

キャッシュフロー

投資額(億円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 97 | 99 |

| 固定資産 に対する支出 | 65 | 92 |

株価 個人的な購入価額

1,600円(2023.12.29)

時価総額79,613百万円(12/29)

配当利回り(会社予想)4.38%(12/29)

1株配当(会社予想)70.00(2024/03)

PER(会社予想)(連)11.19倍(12/29)

PBR(実績)(連)0.67倍(12/29)

EPS(会社予想)(連)142.99(2024/03)

BPS(実績)(連)2,381.78(2023/03)

直近5期の平均EPS:108円

進捗:62%(2Q)

需要・顧客構造(+5%):

国内売上比率が4割、国内有形固定資産比率が5割とグローバルに事業を展開しています。売上高の5割が自動車・建機向けですが、一般機械向け・半導体向け・船舶向けの売上も多く、バランスの取れた事業展開だと思います。

競争環境(▲15%):

メカニカルシールは、バルカー・日本ピラーグループ・イーグル工業・NOK・三和工機・日本フローサーブなど多くの会社が扱っており、競争環境は厳しそうです。

ビジネスモデルの有望性(+5%):

自動車のEV化に伴い、使用点数が減少し、業界的に厳しそうだと感じました。一方、半導体向けは今後の成長に期待が持てます。

株主優待(+%):なし

個人的な好み(▲15%):

自己資本比率が高く財務が盤石なのが魅力的です。配当方針はDOE2.5%以上を目安としており、業績の安定配当が期待できます。ただ、NOKが株式の3割を有しており、カタリストに欠けるので、購入には消極的です。

個人的な目標株価

PER108×14倍=1,512

PBR2,382×0.7倍=1,667

プレミアム1,590×1.05×0.85×1.05×0.85=1,266

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント