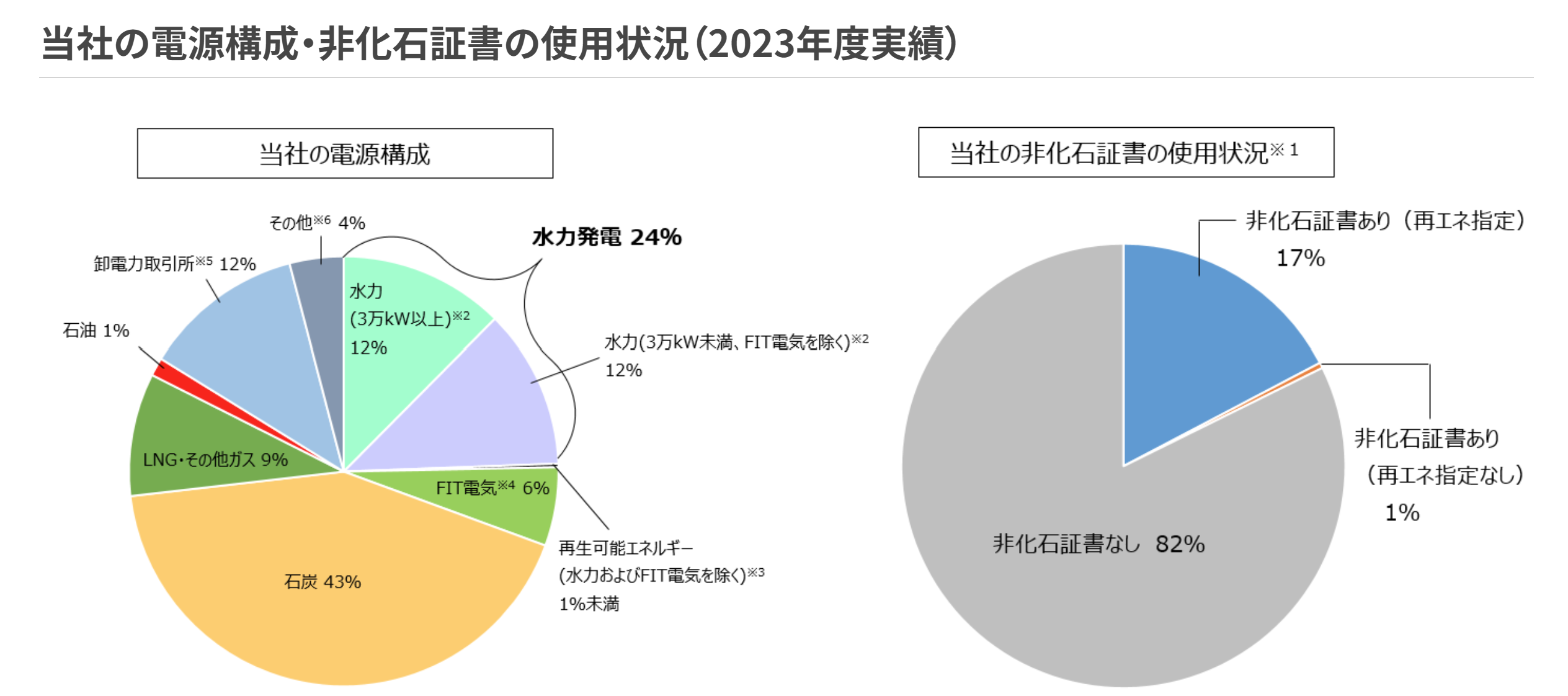

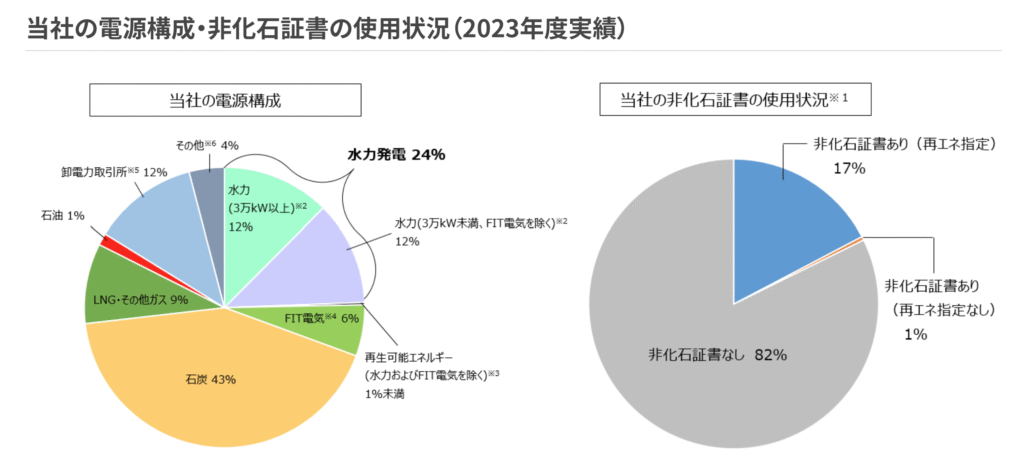

富山・石川・福井を管轄する北陸電力管轄エリアには北アルプスがあります。昔から水力発電が盛んで、電源構成では21%を水力発電が占めています。黒部ダムは関西電力が管理していますが、その他黒部川流域、片貝川、早月川、常念寺川、神通川、九頭竜川など水力発電ができる河川が多くあります。

水力発電は、制度と設備の改善により、発電量を2倍に増やせる可能性があり、成長余力があると感じ、調べました。

北陸3県に供給。

志賀原発2基が11年から停止続く。

現在は石炭火力主体。

水力比率も高い四季報

沿革

1951年 富山県、石川県、福井県(一部を除く)及び岐阜県の一部を供給区域とする会社を設立

1980年 古河アルミニウム工業の福井共同火力発電の株式譲受

1986年 住友アルミニウム製錬所有の富山共同火力発電の株式譲受

2015年 株式公開買付により、北陸電気工事を子会社化

事業内容

主に北陸三県[富山県、石川県、福井県(一部を除く)]と岐阜県の一部に電気を供給することを主たる事業

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3 | 639,445 | 17,828 | 12,354 | 6,834 | 32.7 | 15 |

| 連22.3 | 613,756 | -16,390 | -17,616 | -6,805 | -32.6 | 10 |

| 連23.3 | 817,601 | -73,791 | -93,737 | -88,446 | -423.7 | 0 |

| 連24.3 | 808,238 | 114,911 | 107,931 | 56,811 | 272.2 | 7.5 |

| 連25.3 | 858,275 | 101,034 | 91,363 | 65,148 | 312.0 | 20 |

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

電気事業固定資産億円8,477(46%)

水力発電設備962(5%)、汽力発電設備2,079(11%)、原子力発電設備814(4%)

固定資産仮勘定2,047(11%)

核燃料757(4%)

現金預金2,394(13%)

負債

有利子負債1兆1,555億円(62%)

純資産

自己資本比率20.5%

配当性向6.4%

利益剰余金2,010(11%)

損益計算

売上高

営業利益率11.8%

経常利益率10.6%

当期純利益率7.6%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 599 | 629 |

| 固定資産 に対する支出 | 705 | 866 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 0 |

| 配当金の支払 | 0 | 31 |

株価 個人的な購入価額

733円(2025.7.8)

時価総額154,196百万円(15:30)

配当利回り(会社予想)2.73%(15:30)

1株配当(会社予想)20.00円(2026/03)

PER(会社予想)(連)5.10倍(15:30)

PBR(実績)(連)0.40倍(15:30)

EPS(会社予想)(連)143.64(2026/03)

BPS(実績)(連)1,822.98

ROE(実績)(連)18.92%

自己資本比率(実績)(連)20.5%

直近5期の平均EPS:32円

需要・顧客構造(▲15%):

電力販売価格には規制があり、燃料の実勢価格と燃料調整単価の販売価格への反映までにタイムラグがあります。

また、巨額の固定資産を有しており、経済活動が停滞すると固定費負担が増大します。中長期的には販売価格に反映できるとしても、短期的な業績変動は大きそうです。

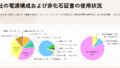

なお、発電構成は以下の通りです。

競争環境(+10%):

電力事業は地域独占であり、競争環境は厳しくなさそうです。

ビジネスモデルの有望性(▲5%):

北陸電力は、石川県に志賀原発を有しています。2011年以降、志賀原発は稼働しておらず、北陸地震の影響もあり、再稼働は26年以降になりそうです。

一方、北陸電力管内には、水力発電に向いた河川を多く有しています。水力発電は、制度と設備の増強により、発電量を2倍に増やせると言われており、成長に期待が持てます。

株主優待(+%):なし

個人的な好み(▲15%):

自己資本比率が低く、財務が安定するまでは、株主還元の強化に期待が持てません。また、電力株は銀行金利のように安定した配当が得られる一方、株価の変動が少なく物足りなさを感じます。

個人的な目標株価

PER32×14倍=440

PBR1,823×0.7倍=1,276

プレミアム858×0.85×1.1×0.95×0.85=648

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント