パーク24は、長年苦戦していた英国事業の縮小を発表しました。同社は2017年、日本政策投資銀行と共同で、英国最大級の駐車場運営会社NCPを買収しました。当時は約597億円もののれんを計上し、日本で成功した駐車場・モビリティ事業を海外展開する成長戦略として期待されていました。

しかし、結果として英国事業は長期間低迷。コロナ禍による都市交通需要の減少も重なり、10年近く十分な収益を上げることができませんでした。

今回の再編は、パーク24がようやく「英国大型駐車場モデル」に見切りを付けたことを意味しているように感じます。

英国事業は「完全撤退」ではない

英国事業は約60社の子会社を通じて運営されており、特に空港などの大型駐車場が重荷になっていました。問題となったのは、

10年以上の長期リース契約

小売物価指数(RPI)連動による賃料上昇

中途解約時の巨額違約金

未経過リース料総額は3,104億円にも達していましたが、特定会社を清算することで、将来的な支払義務を461億円まで縮減する計画となっています。

しかし、英国事業は完全撤退ではありません。営業人員は250名から90名まで減らして、小型駐車場・短期契約・中途解約可能といった、日本型の「タイムズモデル」に近い形で英国事業を継続する方針です。

ただ、私はこの継続方針にはやや懐疑的です。

「小型・短期契約モデル」は英国で本当に通用するのか?

日本のタイムズ事業は、狭い土地でも活用できる土地オーナーとの柔軟契約、高密度都市、短時間利用需要という、日本特有の環境と非常に相性が良かった事業です。一方、英国では長期契約文化、都市構造の違い、リモートワーク定着、都市中心部への自動車流入抑制など、日本とは前提条件がかなり異なります。

そもそも誇りある大英帝国の企業を日本企業が支配して利益を出すのは、英国人の感情論として無理だったと感じます。

清算手続きは本当に計画通り進むのか?

今回のスキームで気になるのは、「赤字会社を整理し、利益が出そうな会社だけ残す」

ように見える点です。もちろん、英国のadministration(管財手続)では、事業価値を維持しながら再編を進めるケースは珍しくありません。

ただ、空港など公益性の高い駐車場、雇用問題、債権者との調整などを考えると、計画通りに整理が進むかはまだ不透明だと思います。特に、パーク24側が想定するほどスムーズに「良い部分だけ残せる」のかは、今後の焦点になりそうです。

繰延税金資産は「国内事業の利益創出力」が前提

今回の業績修正では、英国撤退損に対して繰延税金資産を計上し、法人税等調整額が利益押し上げ要因となっています。つまり、「将来、日本国内で十分利益を出せる」ことが前提です。

足元、中東情勢の悪化は大きな逆風です。パーク24の業績は駐車場とカーシェアの利用率に左右され、人々の車での行動量が重要になります。

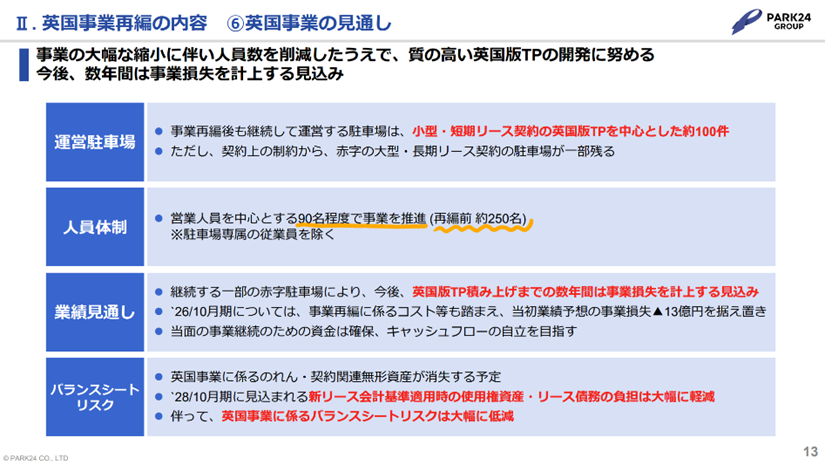

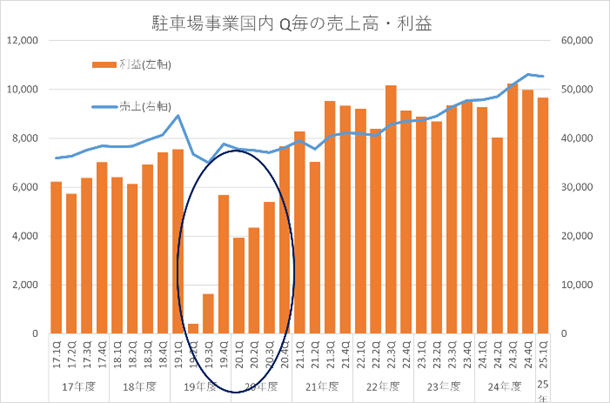

過去どうだったのか?コロナ禍の業績推移を四半期ごとに集計しました。

新型コロナは2019年12月に始まり、駐車場事業国内は黒字を維持できたものの大きな減益、モビリティ事業は大きな赤字に落ち込みました。しかしその後は回復し、直近2年の利益率も駐車場国内で19%、モビリティ事業で12%と高くなっています。

今回の中東情勢がコロナ禍のように数年間に及ばなければ、パーク24は着実に利益を出すことができ、繰延税金資産(繰越欠損金の利益)を享受できると感じています。

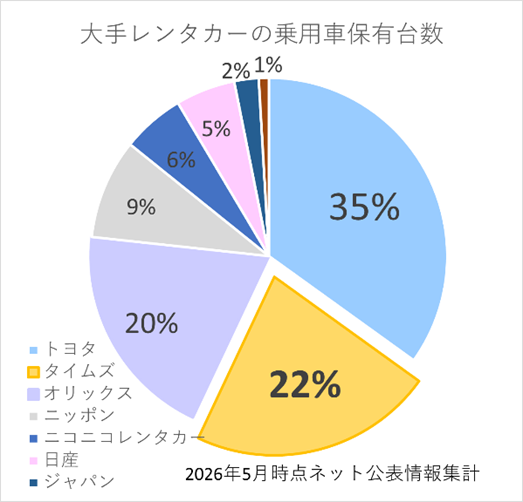

保有台数でオリックスを抜いて2位へ

2026年5月時点のネット情報から大手のレンタカーの乗用車保有台数を集計するとタイムズカーの保有台数はオリックスを抜き、国内2位規模になっています。タイムズカーはカーシェアを中心に年1万台近く増車を進めており、レンタカー市場で成長が著しいです。

カーシェアは、駅前店舗・営業時間制約・常駐人員が必要だった従来レンタカーと違い、「駐車場ネットワークそのものが拠点になる」のが非常に強いです。パーク24は全国に駐車場網を持っており、カーシェアとの相性は極めて良いと思います。

さらに、若年層の車離れ、維持費高騰、都市部の駐車場不足を考えると、「所有から利用へ」という流れは今後も続きそうです。継続的な利用者拡大と業績アップに期待が持てます。

株価・指数

1,750円(2026.5.20)

時価総額299,335百万円(05/20)

配当利回り(会社予想)3.71%(05/20)

1株配当(会社予想)65.00円(2026/10)

PER(会社予想)(連)11.49倍(05/20)

PER(過去3年平均)000.00倍00/00

PBR(実績)(連)4.21倍(05/20)

EPS(会社予想)(連)152.34(2026/10)

BPS(実績)(連)415.94

ROE(実績)(連)18.06%

自己資本比率(実績)(連)27.7%

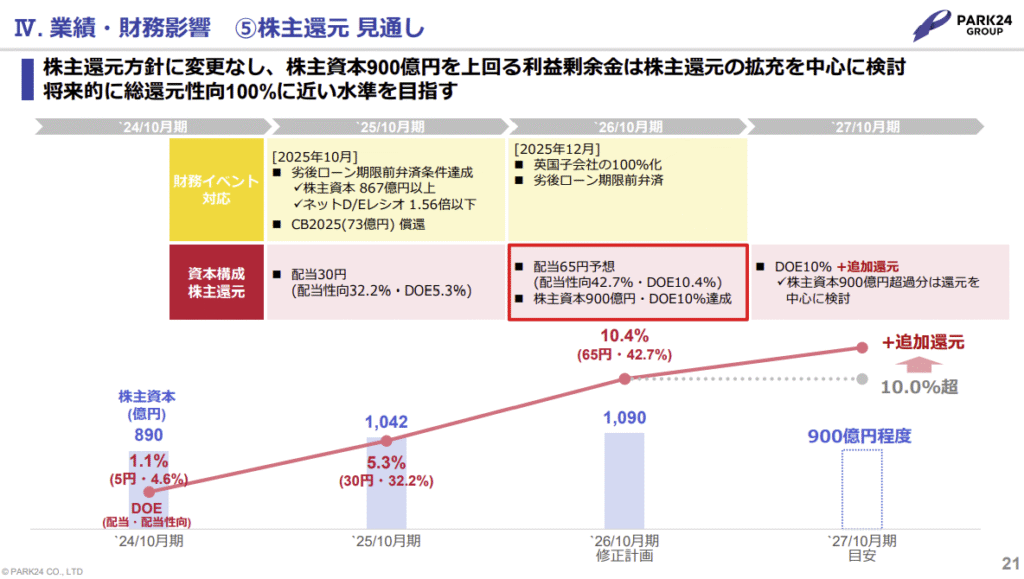

株価が下落したため配当利回りは3%超と高く、グロース銘柄としてはお得感を感じます。株主還元方針は自己資本比率30%程度と物足りなさがある中で、DOE10%と強気です。ただ、パーク24の事業モデルとシェアを考えると、実現可能だと予想しています。継続的な業績の成長により5年後には株価の見直しもあると思いますので、長期保有しようと思います。

コメント