私は渓流釣りが趣味です。山奥の渓谷に行くと電源開発のダムに出会うことがあります。水力発電は環境に優しく、電源開発の事業を応援したいと思い、2年前に電源開発株を購入しました。

さて、電源開発は水力発電設備とともに石炭火力発電の規模も国内電力会社の中で第2位です。ホルムズ海峡封鎖で原油の経供給不安が叫ばれ、LNG先物価格も上昇しています。石炭火力の見直しが起き、電源開発が注目されると思い、買い増しを視野に調べました。

ホルムズ海峡リスクと日本の電力安全保障

アメリカがイランに軍事攻撃を行い、ホルムズ海峡を通過する船舶の安全性が大きく揺らいでいます。日本が輸入する原油の9割以上がこの海峡を通過しており、エネルギー安全保障上の最大のボトルネックです。

現在、日本は国家備蓄と民間備蓄を合わせて約300日分の石油備蓄を保有しているため、短期的に国内のエネルギー供給が途絶する可能性は低いとされています。しかし、すでに原油やLNG価格は上昇しており、日本経済にとっては大きなマイナス要因となります。

仮に戦争が長期化し、輸入が長期的に滞るような事態になれば、ガソリン不足により自動車が走らない、暖房や給湯が使えないといった生活インフラへの影響も懸念されます。こうした状況では、電源構成の多様化が極めて重要になります。

電力は原油だけでなく、LNG、石炭、水力、原子力など複数の燃料から供給されています。電源が分散していることで、日本の電力システムは一定の危機耐性を持っています。

特にLNGは価格が原油と連動するケースが多く、中東情勢の影響を受けやすい燃料です。一方で石炭は、中国、インド、インドネシア、オーストラリアなどで大量に生産されており、中東への依存度が低い資源です。この意味で、石炭は地政学リスクに対する耐性が比較的高い燃料と言えます。

石炭火力の再評価

近年、石炭火力発電は二酸化炭素排出量の多さから強い逆風にさらされてきました。ダイベストメント(石炭関連投資の撤退)の流れにより、石炭採掘会社や石炭火力発電会社への投融資は世界的に縮小しています。

こうした環境の中で、電源開発(J-POWER)でも国内の石炭火力の一部を将来的に削減する方針が示され、高効率設備への更新などが進められてきました。

しかし、エネルギー安全保障の観点から見ると、石炭火力は依然として重要なベースロード電源です。

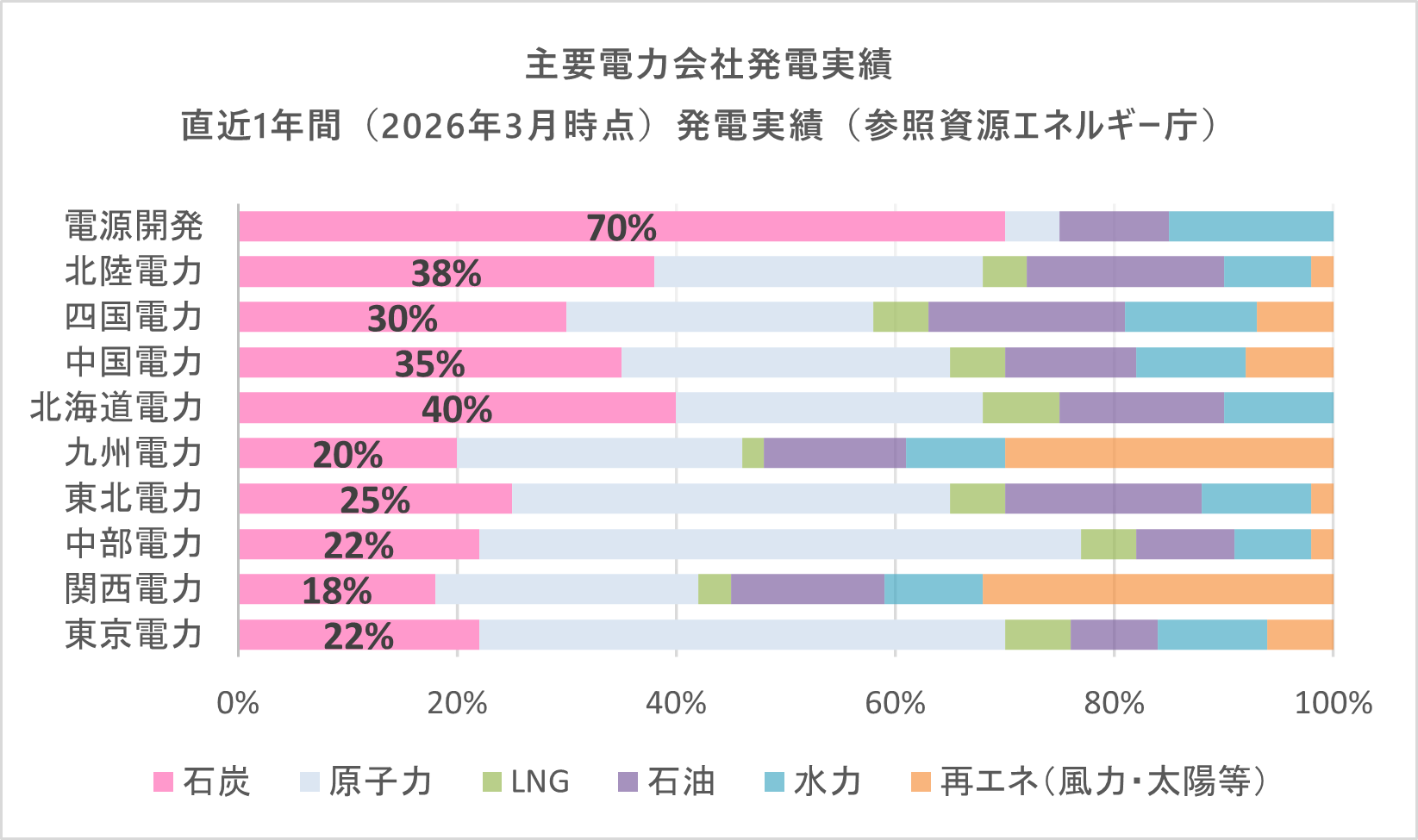

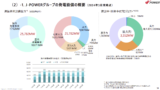

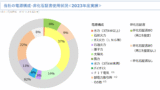

実際、日本の発電量構成を見ると、J-POWERの発電量の約7割が石炭火力で占められています。

これは電力会社の中でも非常に高い比率です。

国内の石炭火力発電量では、JERA(東京電力と中部電力の合弁)が最大ですが、J-POWERもそれに次ぐ規模を持っています。福島事故以降、原子力発電所の稼働が制限される中で、石炭火力のベースロードとしての役割はむしろ高まっています。

LNGや原油火力の燃料コストが上昇すれば、相対的に石炭火力の競争力が高まり、J-POWERの発電所は高稼働率を維持する可能性が高いと考えられます。

豪州石炭権益というヘッジ

J-POWERの特徴的な戦略の一つが、オーストラリアの石炭鉱山権益です。同社は石炭火力発電所で大量の燃料を使用するため、燃料価格の変動をヘッジする目的で、豪州の石炭鉱山に出資しています。

権益規模は、自社が消費する石炭量の約1割程度ですが、資源価格が上昇した場合には鉱山事業の利益が増え、発電所の燃料コスト上昇を一定程度吸収する構造になっています。

2022年のロシアのウクライナ侵攻の際には、LNG価格が急騰した一方で石炭価格の上昇幅は相対的に小さく、J-POWERの業績は大きく改善しました。今回の中東情勢でも同様の構図が再び起こる可能性があります。

電力会社の燃料費調整制度の変更

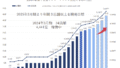

約5年前、ロシアのウクライナ侵攻をきっかけにエネルギー価格が急騰しました。特にLNG価格は記録的な水準まで上昇し、日本の電力会社は軒並み赤字に転落しました。その背景の一つに、日本の電気料金制度があります。

電力会社の料金には「燃料費調整制度」があり、発電に使う燃料価格の変動を電気料金に反映させる仕組みになっています。しかし当時は、

- 燃料価格の反映が3か月平均

- 料金に反映されるまで数か月のタイムラグ

- 平均燃料価格の1.5倍までしか上げられない上限規制

といった制度的制約がありました。

そのため、燃料価格が急騰した場合でも、電力会社はすぐに電気料金へ転嫁できず、燃料コストだけが先に上昇してしまいます。実際、2022年には多くの電力会社が巨額の赤字を計上し、電力市場の制度的な問題点が浮き彫りになりました。その反省を踏まえ、東京電力ホールディングスでは2026年4月から、燃料調整単価の算定期間を3か月から1か月へ短縮する制度変更を行いました。これにより燃料価格の変動がより迅速に電気料金へ反映されるようになり、電力会社の資源価格リスクは以前よりも軽減されることになります。

J-POWERにとって顧客である電力会社の収益力の向上は、電力の供給元であるJ-POWERにとって恩恵があると思います。

卸電力会社というJ-POWERの特殊な立場

ここで注目したいのが、

電源開発(J-POWER)のビジネスモデルです。

多くの電力会社は発電だけでなく、家庭や企業へ電気を販売する「小売事業」を持っています。そのため燃料価格が急騰すると、電気料金への転嫁が遅れることで業績が大きく悪化することがあります。

一方、J-POWERは一般消費者に電力を販売しておらず、主に大手電力会社に電力を卸す卸電力会社です。

原油やLNG価格が大きく上昇した場合、電力会社は燃料コストの高い自社のガス火力や石油火力の稼働を抑え、比較的コストが安定している石炭火力の稼働を増やす傾向があります。

その結果、自社発電で足りない電力を補うために、石炭火力を多く保有するJ-POWERから電力を購入するケースも増えると考えられます。

エネルギー危機は日本経済全体にとってはマイナスですが、電力市場の構造を考えると、J-POWERにとっては相対的に有利に働く可能性があります。

2030年稼働目標の大間原発

J-POWERは青森県で大間原子力発電所を建設しています。2030年前後の稼働を目標としていますが、原子力規制委員会の審査は長期化しており、株式市場では稼働を前提に評価されていない可能性があります。実際、J-POWERのPBRは約0.5倍と解散価値を下回っています。市場は大間原発の建設仮勘定が将来減損される可能性を織り込んでいるとも考えられます。

しかし近年は、生成AIの普及やデータセンター需要の拡大により、電力需要が長期的に増加するとの見方が強まっています。

電力の安定供給と安全保障の観点から、原子力発電の役割が再評価されれば、大間原発はJ-POWERにとって巨大な価値を持つ可能性があります。

株主還元と投資魅力

J-POWERは2025年3月期の決算説明資料で、

総還元性向30%、配当下限100円、という株主還元方針を打ち出しました。

設備投資が多い電力会社としては、積極的な還元姿勢と言えます。また、同社は国内電力会社と異なり、独立系発電会社として海外発電事業にも積極的です。

発電容量ベースで海外比率は約3割に達しており、再生可能エネルギー投資も進めています。2022年の資源高局面では利益が急増しましたが、その後は自己資本比率も上昇し、財務の安定性が高まりました。増配と自己株買いの両面で株主還元が拡大する余地もあります。

株主構成と過去のアクティビスト

2000年代後半には、英国の著名アクティビストがJ-POWER株を大量取得し、株主還元強化を求めました。しかし、日本政府はエネルギー安全保障を理由に外国投資家の議決権を制限し、最終的にアクティビストは撤退しました。この経緯から、外資アクティビストが入りにくい銘柄と考えられています。とはいえ、自主的に株主還元策を強化しており、投資妙味は増していると思います。

株価指数

3,933円(2026.3.13)

時価総額719,940百万円(03/13)

配当利回り(会社予想)2.54%(03/13)

1株配当(会社予想)100.00円(2026/03)

PER(会社予想)(連)7.99倍(03/13)

PBR(実績)(連)0.51倍(03/13)

EPS(会社予想)(連)492.02(2026/03)

BPS(実績)(連)7,782.53

ROE(実績)(連)7.25%

自己資本比率(実績)(連)36.4%

資源価格の上昇は日本経済にとってマイナスですが、電源構成の観点から見ると、石炭火力を主力とするJ-POWERの存在価値はむしろ高まる可能性があります。

すでに500株まで買い増していますが、余力があればさらに買い増したいと考えています。

過去のブログ

chatGPTの新たな視点 容量市場というもう一つの収益源

さらに近年、日本の電力市場では容量市場という新しい制度が導入されました。容量市場とは、実際に発電した電力量だけでなく、将来の電力供給能力(発電設備の存在)に対して報酬を支払う仕組みです。

再生可能エネルギーの普及が進むと、太陽光や風力の発電量は天候によって大きく変動します。そのため、電力需要のピーク時に確実に稼働できる火力発電所の存在は、電力システムの安定性を支える重要な役割を持ちます。

容量市場では、この「いざという時に発電できる能力」に対して報酬が支払われます。

J-POWERは国内でも大規模な石炭火力発電設備を多数保有しているため、この制度から恩恵を受けやすい立場にあります。

再生可能エネルギーの拡大によって火力発電の役割が縮小すると考えられがちですが、電力システム全体で見ると、安定供給を支える火力発電の価値はむしろ再評価されつつあります。この意味で、J-POWERの発電設備は単に電力を生み出すだけでなく、日本の電力インフラを支える「保険」のような役割も担っていると言えるかもしれません。

以上

コメント