日銀が金融政策決定会合で政策金利を0.5%で据え置くと決めました。住宅ローンを変動で組んでいるので、利上げはダイレクトに支払額の増加に繋がります。

0.25%の利上げがある場合、月5,000円程度の支払額が増加します。日本株が好調だからといえ、利上げされたら支出を見直しする必要があります。

食品はディフェンシブであり、可処分所得水準による感応度は低いと思いますが、伊藤忠食品はお酒の比率も大きく利上げは逆風になると思います。

伊藤忠Gの食品卸大手。

3大都市圏での売上高約8割。

コンビニはセブン向け、電子看板を育成四季報

沿革

1918年 武田長兵衛商店より洋酒食品部門を譲受け、洋酒食料品雑貨の直輸出入商及び卸問屋業の松下善四郎商店を創業

1982年 伊藤忠商事と資本・業務提携し、営業及び管理機能の強化を図る

1996年 メイカンと合併、伊藤忠食品に変更

2001年 株式上場

2019年 エブリーと資本業務提携し、小売業及びメーカーへの販売促進支援サービス分野での協業を図る、プリマハムに出資し、総菜事業等の強化を図る

事業内容

食料品卸売業として酒類・食品の卸売及びそれに伴う商品の保管、運送ならびに各種商品の情報提供、商品流通に関するマーチャンダイジング等を主な事業の内容

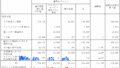

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3 | 656,743 | 5,023 | 6,265 | 4,034 | 317.9 | 80 |

| 連22.3 | 612,658 | 5,887 | 7,274 | 4,315 | 340.1 | 80 |

| 連23.3 | 642,953 | 7,507 | 8,943 | 4,843 | 381.7 | 80 |

| 連24.3 | 672,451 | 7,660 | 9,220 | 6,598 | 520.1 | 110 |

| 連25.3 | 699,369 | 8,505 | 11,283 | 8,204 | 646.7 | 140 |

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金14(1%)

受取手形及び売掛金1,010(37%)

有形固定資産135(5%)

投資有価証券367(14%)

セブン&アイ、プリマハム、エイチ・ツー・オーリテイリング、味の素、イオン、アサヒグループHD、カクヤスなどスーパー・食品系の株を有しています。

負債

有利子負債42(2%)

純資産

自己資本比率42.6%

配当性向21.6%

利益剰余金894(33%)

損益計算

売上高

営業利益率1.2%

経常利益率1.6%

当期純利益率1.2%

キャッシュフロー

投資額

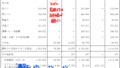

| 科目 | 前期 | 当期 |

| 減価償却費 | 20 | 17 |

| 固定資産 に対する支出 | 18 | 6 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | – | – |

| 配当金の支払 | 11 | 15 |

株価 個人的な購入価額

10,160円(2025.7.31)

時価総額129,235百万円(07/31)

配当利回り(会社予想)1.57%(07/31)

1株配当(会社予想)160.00円(2026/03)

PER(会社予想)(連)15.53倍(07/31)

PBR(実績)(連)1.12倍(07/31)

EPS(会社予想)(連)654.22(2026/03)

BPS(実績)(連)9,348.53

ROE(実績)(連)7.30%

自己資本比率(実績)(連)42.6%

直近5期の平均EPS:441円

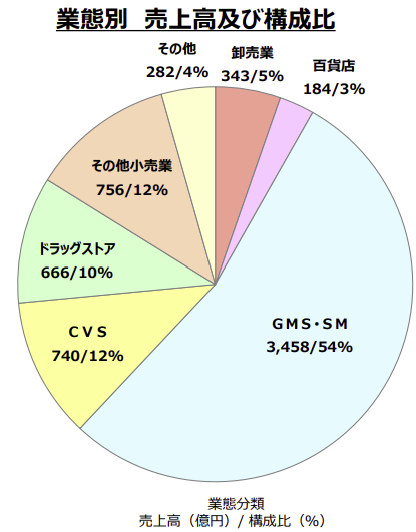

需要・顧客構造(+5%):

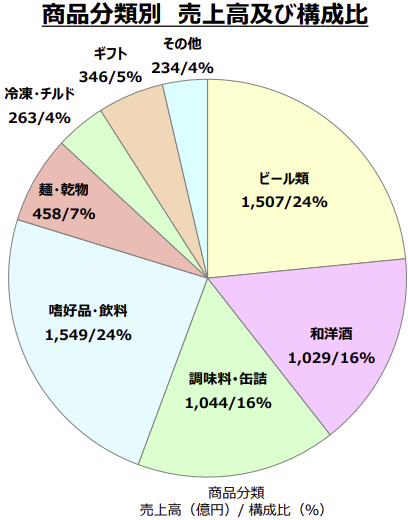

総合スーパー・コンビニなどの食品小売店にビール・和洋酒・嗜好品・飲料を卸しています。

セブンイレブン向けが売上比率11%、コスモス薬品向けが10%を占めています。

取り扱う商品は輸入品が多いようで、為替の影響を受けますが、販売価格への反映はスムーズにできると思います。食品系だとはいえ、お酒などの嗜好品も多く、景気が悪化すると価格の高い商品を買わなくなるので、景気の感応度は高いと思います。

競争環境(▲10%):

食品系の専門商社は、日本アクセス(系列:伊藤忠商事)、三菱食品(三菱商事)、国分グループ本社、三井物産流通グループ、加藤産業、トモシアHD、伊藤忠食品がいます。競合企業が多く、市場環境は厳しそうです。

ビジネスモデルの有望性(▲10%):

国内向けの販売が中心であり、内需縮小による業績の悪化を懸念しています。

株主優待(+10%):

100株で3,000円分の株主優待グルメギフトがもらえます。

個人的な好み(+5%):

伊藤忠商事は伊藤忠食品の株を52%、食品商社の日本アクセスを100%(完全子会社)に有しています。伊藤忠食品は、伊藤忠商事グループ入りが新しく、独立性を保ち経営しているのでしょうが、日本アクセスは売上高2兆3千億円あり、統合によるシナジーも見込めることから、将来的に完全子会社化される可能性があると思います。

伊藤忠商事は2020年にファミリーマートを完全子会社化しました。買収にあたり、伊藤忠商事から買収価格引き下げの圧力があり、アクティビストのオアシスと泥沼抗争に陥っています。ファミマを踏まえて、伊藤忠商事の持ち分比率が高いとはいえ、不当に安い価格で伊藤忠食品を買収する可能性は低いと思います。

卸業の中では、自己資本比率が高く、財務は安定しています。

個人的な目標株価

PER441×14倍=6,174

PBR9,349×0.7倍=6,544

プレミアム6,359×1.05×0.9×0.9×1.1×1.05=6,247

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント