スシローことFOOD & LIFE COMPANIESの株価が絶好調です。半年前にデジローという注文に応じて直接テーブルに寿司が配送される店舗が増えてきました。期間限定のメニューも充実しており、非常に良くなったと思います。

国内店舗の利幅の拡大、海外事業の拡大により、継続した成長に期待が持てます。半年前から株価が2倍になり、割高感はあるものの、株主分割や業績成長の継続により、100株追加購入を視野に調べました。

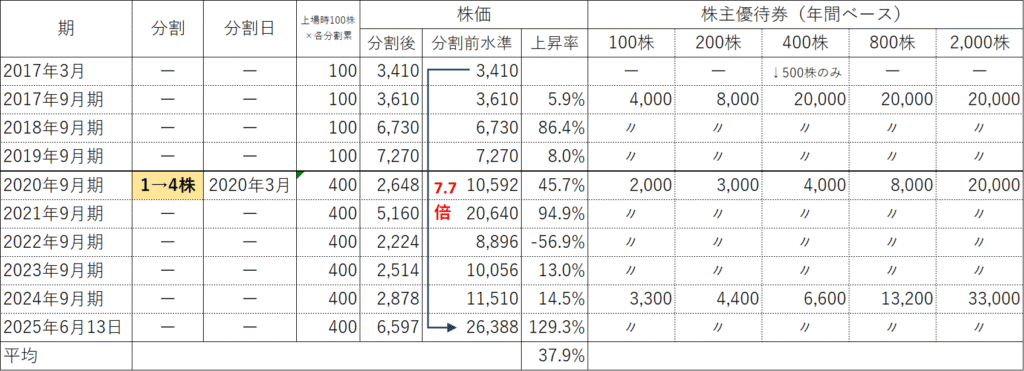

上場からの株式分割・株主優待

スシローの上場後の株式分割と優待内容の推移をまとめました。

2017年3月の上場から少し経ってから株主優待を開始しました。コロナ禍でテイクアウトアンドデリバリー需要が生まれ、業績が大きく好転しました。2020年3月の4分割も株価上昇に寄与したものの、2022-2024年ごろの株価は低迷していました。それが2024年秋以降に急上昇しています。分割を考慮した株価は上場後8年で約7.7倍まで増加しています。素晴らしい。

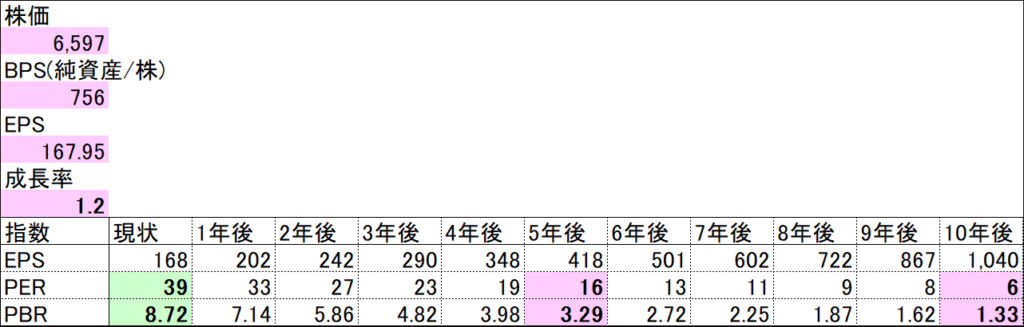

株価指数

6,597円(2025.6.13)

時価総額765,708百万円(15:30)

配当利回り(会社予想)0.45%(15:30)

1株配当(会社予想)30.00円(2025/09)

PER(会社予想)(連)39.28倍(15:30)

PBR(実績)(連)8.72倍(15:30)

EPS(会社予想)(連)167.95(2025/09)

BPS(実績)(連)756.46

ROE(実績)(連)19.78%

自己資本比率(実績)(連)21.0%

PER39倍、PBR8.7倍とかなり割高です。株価の上昇により配当利回りも0.45%と低いです。100株の3年未満で3,300円、3年以上の長期保有で5,500円の株主優待割引券がもらえます。配当利回り(長期株主優待含む)も1.3%なので低いです。

成長性を考えれば、購入できるでしょうか?

四半期の増益率が継続すると考え、5年後の株価指数をシミュレーションしました。

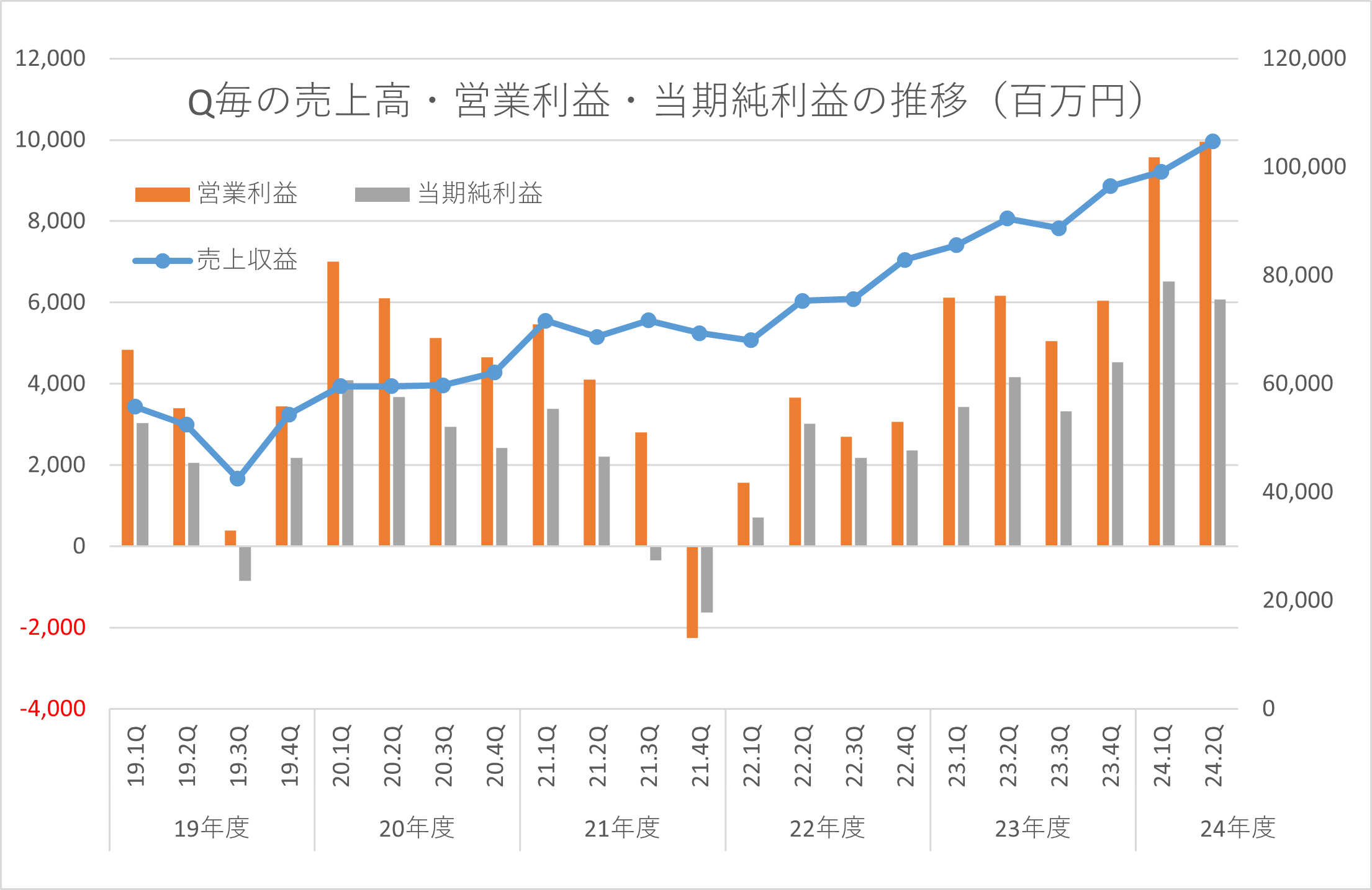

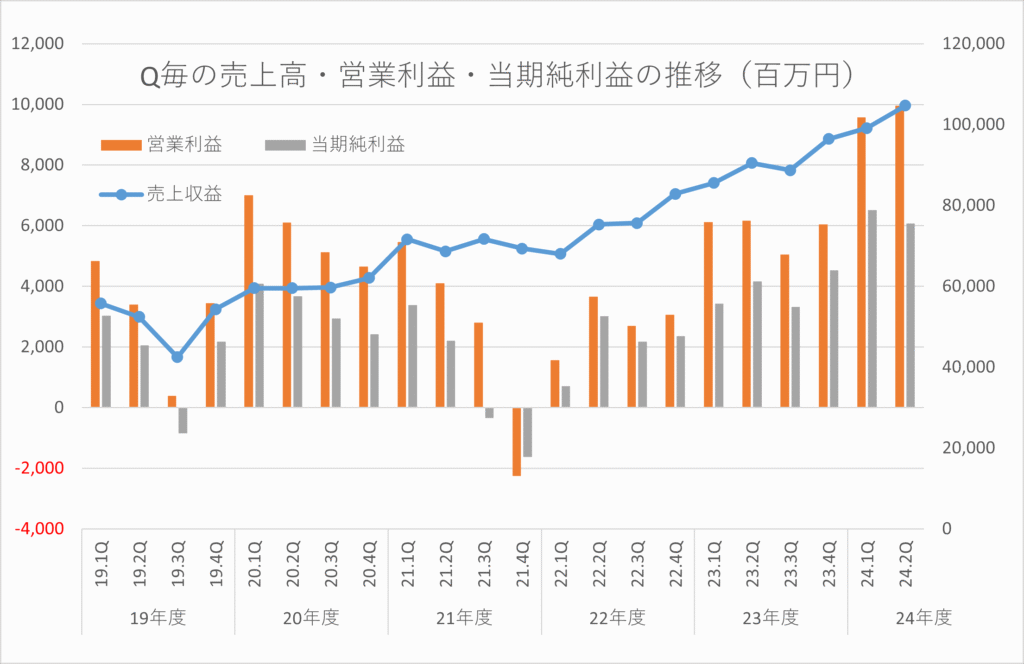

Q毎の業績推移と成長率前提

2019年以降の業績推移をQ毎にグラフにしました。

21年度に大きく落ち込んだものの、右肩上がりで売上・利益ともに上昇しています。

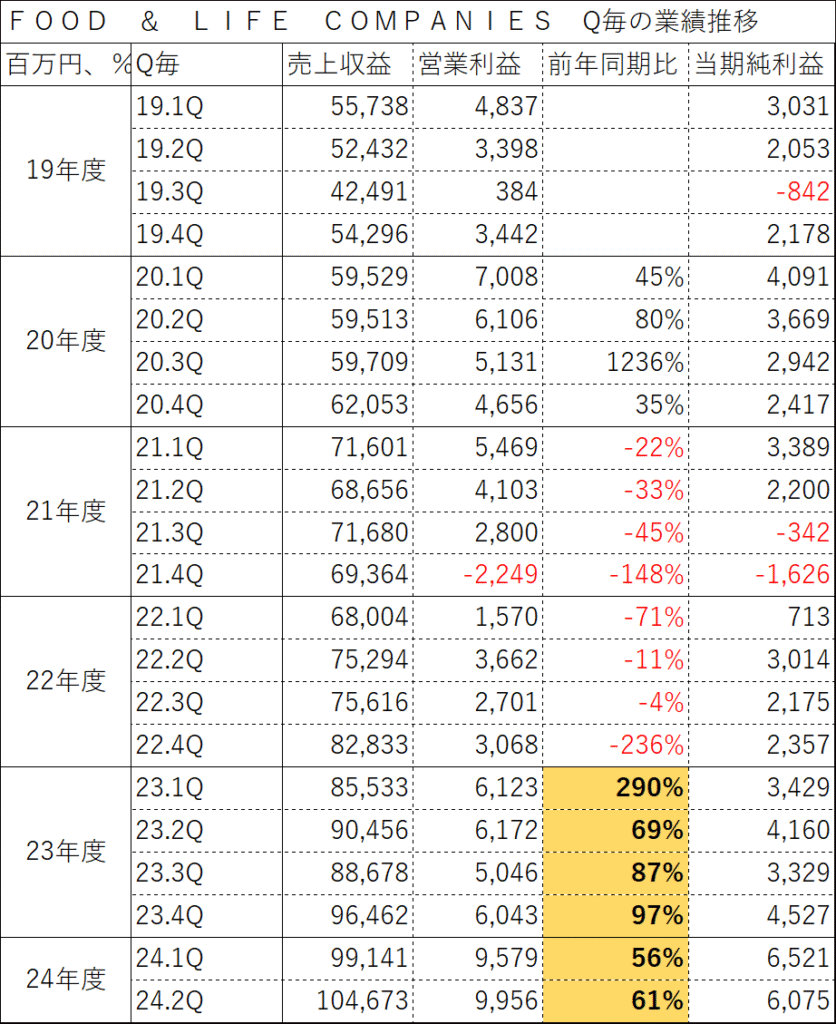

数値情報を表にすると、

23年度、24年度(進行期)が前年同期比で大きく増益となっています。

24.2Qのセグメント損益を見ると、国内スシロー事業が4割、海外スシロー事業が99%増益となり、海外スシロー事業の利益が著しく増加しています。国内店舗数は前年比でほぼ横ばいですが、海外は3割増のペースで出店しています。

国内外をミックスした時に業績の成長ペースを+20%/年だと仮定して計算します。

年20%成長の5年後10年後の株価指数

年20%業績が増益し続けた場合の5年後・10年後の株価指数はどうなっているでしょうか?無配前提で算定しました。

足元の株価は割高ですが、増益と資本の蓄積により、5年後はPER16倍、PBR3.29倍と投資圏内になります。10年後はPER6倍、BPR1.33倍となりますが、さすがに10年後まで20%成長を続けるのは難しいと思います。

成長率を加味し、5年ぐらいのスパンで考えれば、スシロー株を購入しても良いことが分かりました。株主優待もあるので、100株買い増しして、長期保有するもの良いと思いました。

株式分割によるコスト負担増いかほど?

株価上昇により、単元購入するのに60万円以上という大金が必要なので、個人株主が買いづらくなってきました。外食なので個人は消費者でもあり、株主として熱烈なファンになる可能性があります。東証は株の最低投資金額を10万円程度に引き下げるように要請しています。今の水準だと5分割程度が妥当でしょうか?(仮定計算)

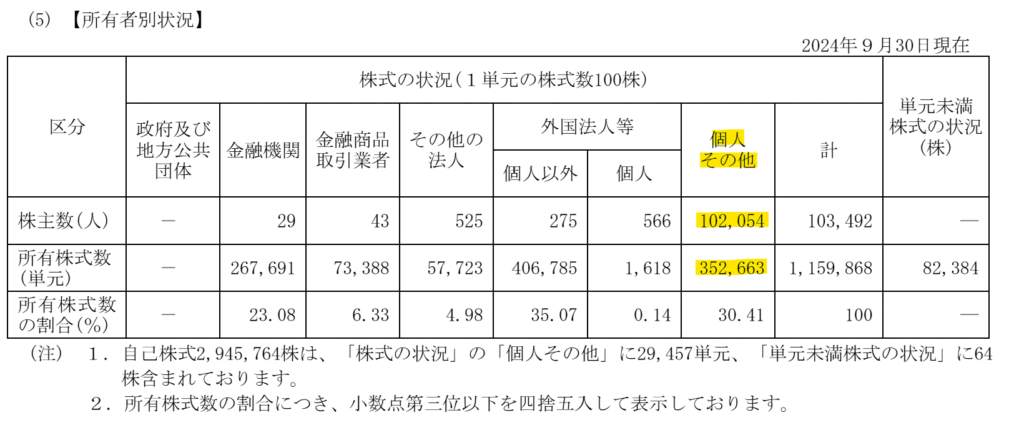

個人その他の所有株式数は30%と少ないですが、株式数の比率は99%を占めており、株主の大半は個人だと言えます。個人その他は346株/人(=(352,663×100株)/102,054人)で、5分割した場合も同じくらいの株数を保有すると仮定します。

株主増加人数は、(352,663×100×5分割)÷346株/人-102,054=407,575人

優待・株主総会などの発送物の費用増加が1,000円/年程度とすると、

407,575人×1,000円=407百万円

5分割で100株株主の優待券が330円になるので、優待券500円(優待×1.5倍に拡充)、優待費用増加が、

346株/人→300株主と仮定→優待券平均4,400円/人

4,400×0.5×102,054人=225百万円

株式5分割により、約6~7億円の費用増加を予想しています。25年9月期の営業利益が325億円なので、許容できる水準だと思います。

株式分割にも期待しようと思います。やるなら2026年3月頃でしょうか。

日本ファームの青森生サーモン美味しい

スシローの青森生サーモンが非常に美味しいです。

漬けサーモンとの食べ比べや炙りサーモンとの食べ比べもあり美味しいです。これで260円は安いと思います。大起水産なら500円以上はするでしょう。

青森生サーモンは日本サーモンファームというオカムラ食品工業の子会社が青森で養殖しているサーモンです。生で食べられるのは今の季節だけだそうです。

オカムラ食品工業は、スシローがテレビで紹介されたこと、株式分割の効果もあり、株価が上昇しています。生サーモンは非常に美味しいので、オカムラ食品工業も100株追加購入しようと思います。

あと藁焼き水たこも絶品でした。

やはり株主としても消費者としてもスシローを応援し続けようと思います。

以上

コメント