セブン銀行はATM手数料の収入比率が多いです。私もセブンイレブンで現金を引き出すことが多いです。キャッシュレスの進展で、ATM手数料は縮減に向かうと思いますが、金融機関の窓口やATMが統合されようが、コンビニのATMは残り続けると思います。

インフレの進展で、国内金利が上昇傾向にあり、資金運用面でも追い風があると思い、調べました。

金融機関からのATM手数料が柱。

セブン‐イレブン店舗中心にATM設置。

海外展開も

四季報

沿革

2001年 設立、インターネットバンキングサービス開始

2011年 株式上場

2012年 米国にてFinancial Consulting & Trading International, Inc.(現 FCTI, Inc.)の全発行済株式を取得して子会社化

事業内容

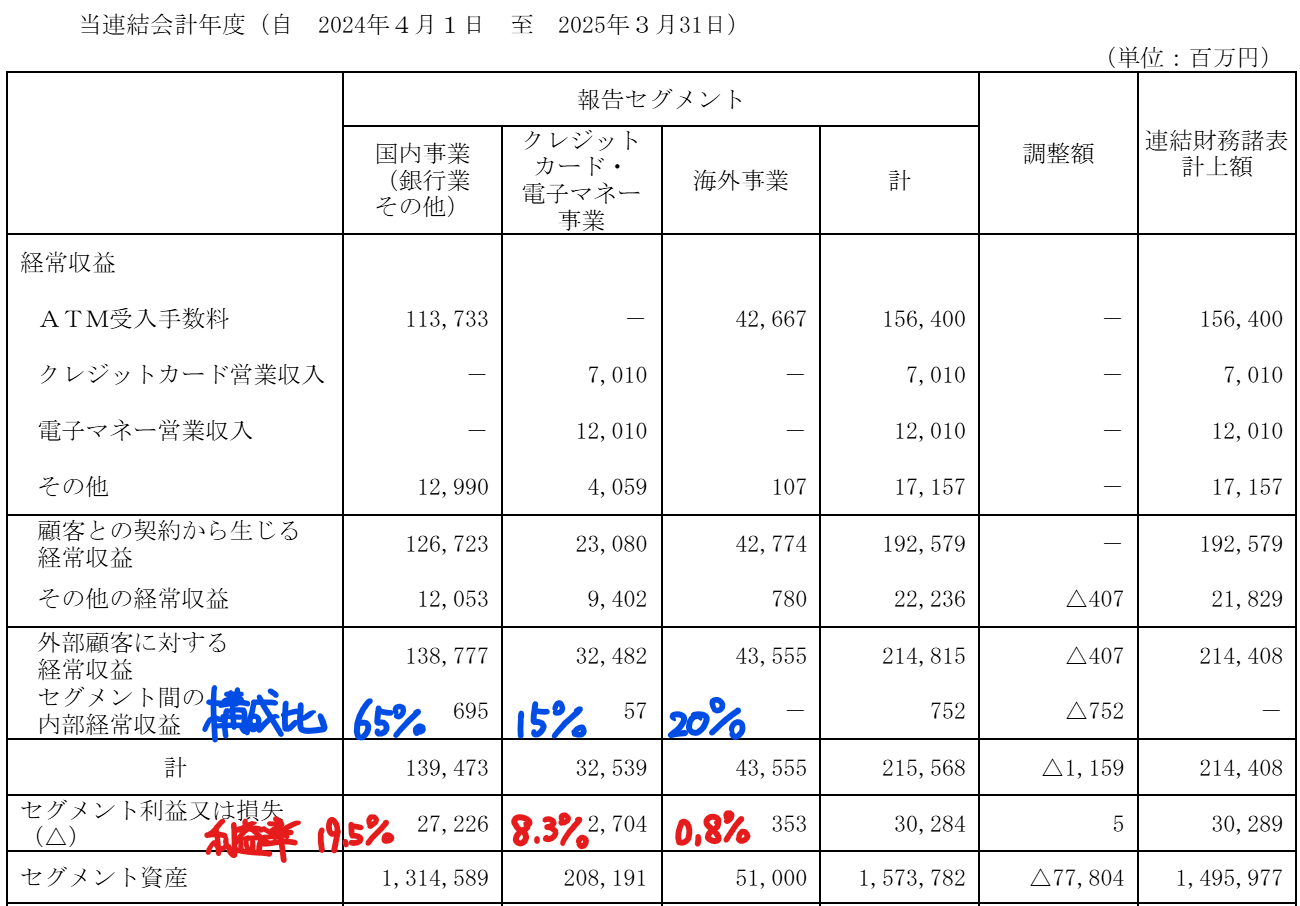

国内事業(銀行業その他)セグメント

セブン&アイグループ各社のセブン‐イレブン、イトーヨーカドー等の店舗をはじめ、空港や駅、金融機関店舗等にATMを設置し、多くの国内金融機関等と提携することで、原則24時間365日稼働する利便性の高いATMネットワークを介して、多くのお客さまにATMサービスを提供。口座をお持ちのお客さまを対象に、普通預金や定期預金、ローンサービス、海外送金サービス、デビットサービス等の身近で便利な口座サービスに加え、当社グループの知見活用や外部企業との連携により、さまざまなお客さまのニーズに応えた金融サービスの提供。

クレジットカード・電子マネー事業セグメント

国内においてクレジットカード事業及び電子マネー事業を中心とするノンバンク事業等を展開。

海外事業セグメント

米国、インドネシア、フィリピンの3カ国において、それぞれ現地でのATMサービスを展開

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3 | 137,267 | ‥ | 35,640 | 25,905 | 22.0 | 11 |

| 連22.3 | 136,667 | ‥ | 28,255 | 20,827 | 17.7 | 11 |

| 連23.3 | 154,984 | ‥ | 28,924 | 18,854 | 16.0 | 11 |

| 連24.3 | 197,877 | ‥ | 30,526 | 31,970 | 27.3 | 11 |

| 連25.3 | 214,408 | ‥ | 30,289 | 18,221 | 15.6 | 11 |

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預け金8,929(60%)

有価証券1,207(8%)

有形固定資産502(3%)

無形固定資産500(3%)

負債

有利子負債502(3%)

預金8,413(56%)

純資産

自己資本比率18.5%

配当性向70.6%

利益剰余金2,071(14%)

損益計算

経常収益

経常利益率14%

当期純利益率8.5%

前期負ののれん発生益215

セブン・カードサービスの連結子会社化により発生しています

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 233 | 291 |

| 固定資産 に対する支出 | 553 | 601 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 19 | 0 |

| 配当金の支払 | 130 | 129 |

株価 個人的な購入価額

270.3円(2025.7.28)

時価総額318,767百万円(11:30)

配当利回り(会社予想)4.07%(11:30)

1株配当(会社予想)11.00円(2026/03)

PER(会社予想)(連)19.76倍(11:30)

PBR(実績)(連)1.14倍(11:30)

EPS(会社予想)(連)13.68(2026/03)

BPS(実績)(連)236.93

ROE(実績)(連)6.65%

自己資本比率(実績)(連)18.5%

直近5期の平均EPS:19.7円

需要・顧客構造(+10%):

ATM受入手数料が収益の92%を占めています。日常的に使われているセブンイレブンにはほぼ100%ATMが置かれており、安定した収益を稼げそうです。

競争環境(▲5%):

流通系銀行はイオン銀行、セブン銀行、ローソン銀行がいます。ネット銀行は、楽天銀行、住信SBIネット銀行、大和ネクスト銀行、ソニー銀行、auじぶん銀行、ペイペイ銀行、GMOあおぞらネット銀行、オリックス銀行、みんなの銀行、UI銀行がいます。メガバンクや地銀とも競合しており、競争環境は厳しそうです。

ただ、セブン銀行はコンビニのATM収入が中心であり、他の銀行とは違い、金利競争に陥りづらく競争力が高そうです。

ビジネスモデルの有望性(+10%):

キャッシュレス社会が進んでおり、ATMの利用率は減少していきそうです。一方、セブン銀行ではカードローン残高の積み上げを目指しています。身近な店舗で借り入れができ、残高を拡大できそうです。

金利も上昇しており、余剰資金による利幅拡大にも期待が持てます。

株主優待(+%):なし

個人的な好み(▲10%):

自己資本比率が30%代と金融業種の中で高い利率を得ています。セブン銀行では、個人向けのカードローンの拡大やリボ・キャッシングを伸ばそうとしています。身近なコンビニにあるATMなので、若年層が安易な借り入れに走り、借金から抜け出せなくなるきっかけになると思います。会社なので利益を追求するのは仕方ないことですが、嵌め込め型ビジネスに進んでいる気がして、購入には消極的です。

個人的な目標株価

PER19.7×14倍=276

PBR237×0.7倍=166

プレミアム221×1.1×0.95×1.1×0.9=228

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント