ドラックストアで売られている日用品は値引が強調されており、価格競争が激しいと思います。エステーは、長い歴史があり、創業家であるシャルダンが3割程度の株を有していましたが、シャルダンの解散により資本と経営が分離しました。大きな変化があると思い、調べました。

家庭用消臭芳香剤トップ3、衣類防虫剤1位の日用品メーカー。

『消臭力』や『ムシューダ』が主軸四季報

沿革

1946年 エステー化学工業所を設立、防虫剤等の製造販売を開始

1967年 防虫剤等の製造販売を開始

1974年 芳香剤等の製造販売を開始

1984年 株式上場

2003年 カイロ等の温熱用具製品の販売を開始

2023年 コードミーの株式取得

事業内容

主として生活日用品の製造、販売

| カテゴリー | 主要製品及び商品 |

| エアケア(消臭芳香剤) | ・消臭力・SHALDAN・脱臭炭 |

| 衣類ケア(防虫剤) | ・ムシューダ・ネオパラ |

| サーモケア(カイロ) | ・オンパックス・On Style |

| ハンドケア(手袋) | ・ファミリー・モデルローブ |

| 湿気ケア(除湿剤) | ・ドライペット・備長炭ドライペット |

| ホームケア(その他) | ・米唐番・洗浄力・エステーペット |

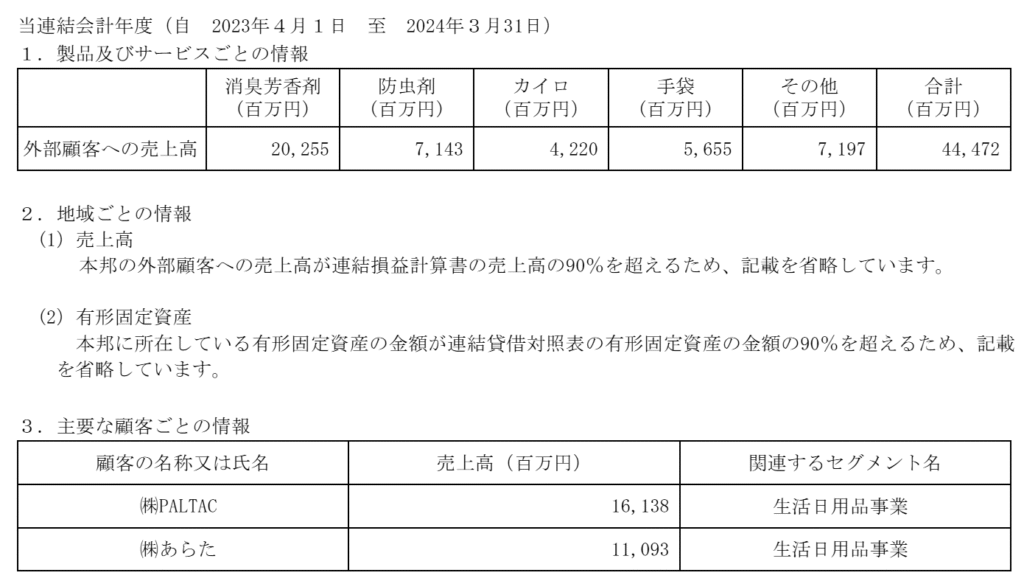

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連22.3 | 45,469 | 3,250 | 3,481 | 1,109 | 49.9 | 38 |

| 連23.3 | 45,576 | 2,416 | 2,730 | 1,828 | 82.2 | 40 |

| 連24.3 | 44,472 | 1,341 | 1,930 | 1,274 | 57.2 | 42 |

| 連25.3 | 48114 | 1,544 | 1,970 | 3,259 | 153.6 | 44 |

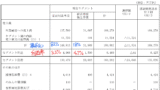

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金137(31%)

有形固定資産95(21%)

のれん24(5%)

花王から猫用トイレ消臭剤事業を譲り受けたことにより当期に発生しています

投資有価証券62(14%)

負債

有利子負債6(1%)

純資産

自己資本比率71%

配当性向29%

利益剰余金140(31%)

損益計算

売上高

営業利益率3.2%

経常利益率4.1%

当期純利益率6.8%

固定資産売却益6(1.1%)

負ののれん発生益11(2.3%)

エステー株式の24%を有していた親会社であるシャルダンを事業統合したことにより発生

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 13 | 13 |

| 固定資産 に対する支出 | 8 | 10 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | 0 |

| 配当金の支払 | 9 | 9 |

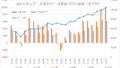

株価 個人的な購入価額

1,497円(2025.6.12)

時価総額34,431百万円(06/12)

配当利回り(会社予想)2.94%(06/12)

1株配当(会社予想)44.00円(2026/03)

PER(会社予想)(連)19.53倍(06/12)

PBR(実績)(連)0.96倍(06/12)

EPS(会社予想)(連)76.66(2026/03)

BPS(実績)(連)1,560.45

ROE(実績)(連)8.62%

自己資本比率(実績)(連)71.0%

直近5期の平均EPS:91円

需要・顧客構造(+20%):

日用品を取り扱っているので、景気に左右されず安定した業績を維持できそうです。

競争環境(+5%):

消臭芳香剤は、エステー・小林製薬が大きなシェアを持っています。殺虫剤は、アース製薬・フマキラー・大日本除虫菊が手掛けており、エステーはフマキラーの株を10%有しています。日用品は参入企業も多く、ドラックストアを見ていても価格競争に陥りやすく、事業環境は厳しそうです。

ビジネスモデルの有望性(+5%):

花王からペット消臭事業を譲り受けました。さらなる集約を進めていき、業界全体で過剰競争が落ち着き、利益率を改善できる可能性に期待しています。ただ、国内売上比率が9割超であり、人口減少による市場の縮小を懸念しています。

株主優待(+5%):

100株以上保有で1,000円分のエステー商品がもらえます。

個人的な好み(+20%):

自己資本比率が高く、無借金経営で、現金保有比率も高く、財務が抜群に良いです。DOEを3%に設定しており、株主還元に積極的です。

個人的な目標株価

PER91×14倍=1,274

PBR1,560×0.7倍=1,092

プレミアム1,183×1.2×1.05×1.05×1.05×1.2=1,972

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連ブログ

以上

コメント