漁業・水産業の銘柄を調べる中で知りました。インバウンド需要の高まりにより、漁業、特に養殖業の成長に期待を持っており、関連するニチモウも伸びると感じ、調べました。

食品事業と漁網・漁具などの海洋事業が2本柱、食品加工機械や資材も扱う。

累進配当を掲げる四季報

沿革

1910年 山口県下関市において高津氏により創業、4隻のトロール船を保有し操業に入るとともに保有する漁船に使用する網を仕立てる工場を設ける

1958年 日本特殊製網株式の過半を取得

1967年 株式上場

2004年 キグナス石油(ニチモウ50%、東燃ゼネラル石油50%出資)を三愛石油へ全株式売却

2021年 フィッシュファームみらいを設立

事業内容

| 食品事業 | 鮮凍魚・魚卵・すり身を中心に取り扱っておりますが子会社による加工、海外子会社よりの輸入を行い、当社及び子会社において販売しております。 ニチモウフーズ㈱ はねうお食品㈱ 他 |

| 海洋事業 | 子会社が漁網・ロープ類の製造、漁具の仕立・修理を行い、他の漁業資材・養殖用資材・船舶機器と共に当社及び子会社において販売しております。 北海道ニチモウ㈱ 西日本ニチモウ㈱ ㈱ニチモウワンマン ㈱ニチモウマリカルチャー 日本測器㈱ 日本船燈㈱ ノールイースタントロールシステムズINC.他 |

| 機械事業 | 子会社並びに主要な取引先で製造を行った食品加工機械等を、当社及び子会社で販売しております。㈱ビブン ㈱ソーエー |

| 資材事業 | 合成樹脂、包装資材及び農畜資材を当社で販売しております。 |

| バイオティックス事業 | 発酵大豆製品を子会社で製造し、健康食品と共に販売しております。 ニチモウバイオティックス㈱ |

| 物流事業 | 物流及び運送サービスを行っております。 ニチモウロジスティクス㈱ |

| その他 | 日網興産㈱は人材派遣業及び不動産業を営んでおります。 日本サン石油㈱は石油製品の販売を行っております。 |

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連20.3* | 117,900 | 1,910 | 2,338 | 2,365 | 345.4 | 50記 |

| 連21.3* | 113,317 | 2,177 | 2,362 | 1,491 | 217.3 | 25 |

| 連22.3* | 115,469 | 3,201 | 3,611 | 2,754 | 402.6 | 50 |

| 連23.3* | 126,829 | 2,874 | 3,220 | 2,437 | 341.3 | 80 |

| 連24.3* | 127,756 | 2,020 | 2,562 | 2,349 | 283.2 | 90 |

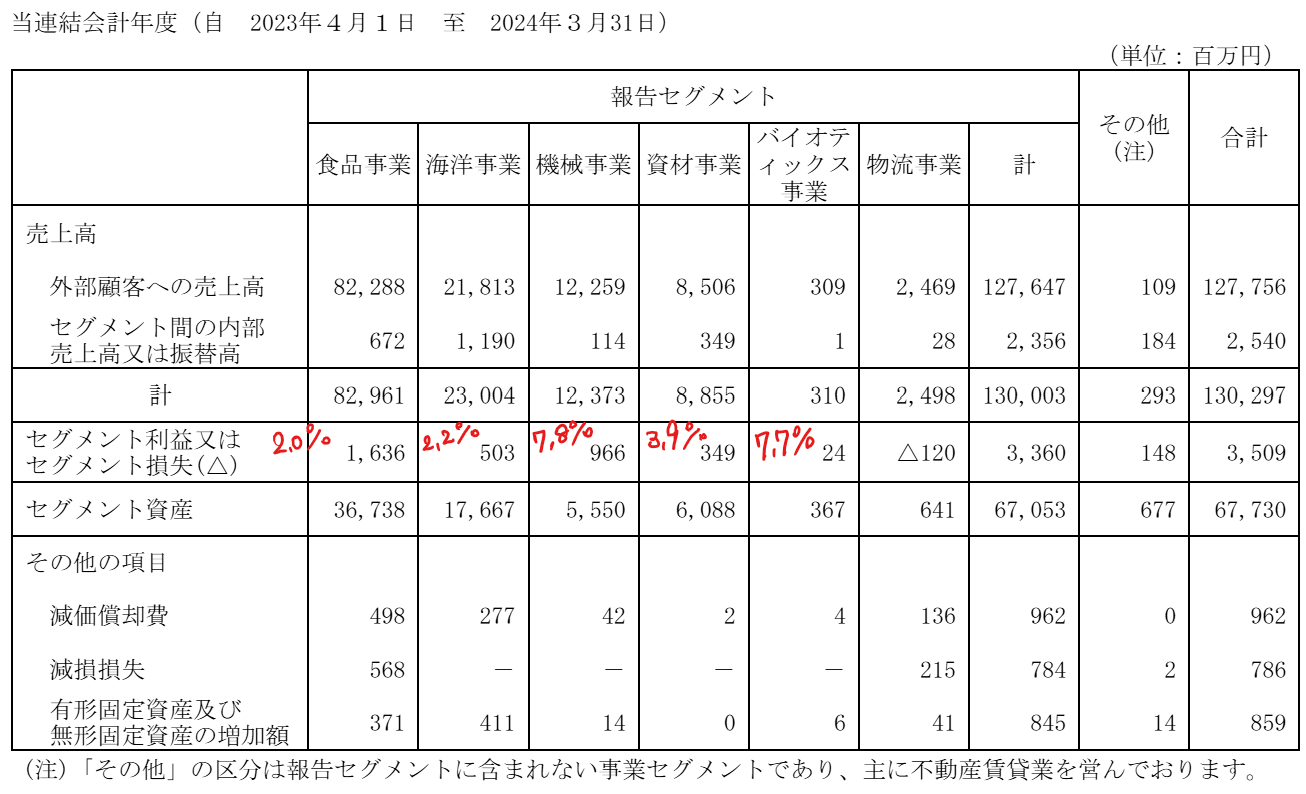

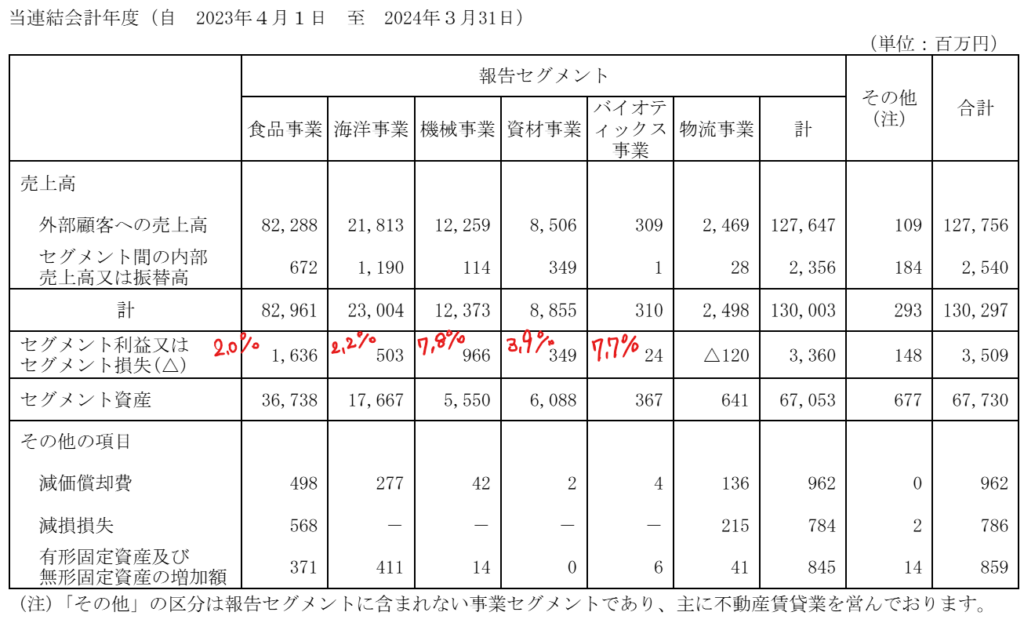

セグメント

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金84(10%)

有形固定資産92(11%)

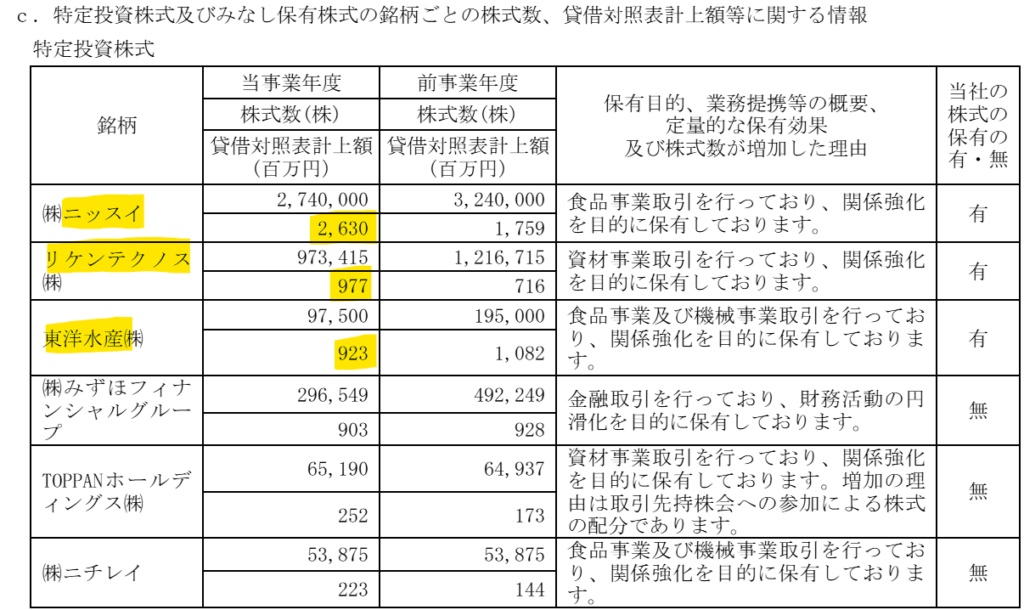

投資有価証券137(17%)

負債

有利子負債291(36%)

純資産

自己資本比率35%

配当性向32%

利益剰余金179(22%)

損益計算

売上高

営業利益率1.6%

経常利益率2.0%

当期純利益率1.8%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 11 | 12 |

| 固定資産 に対する支出 | 17 | 10 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 3 | 0 |

| 配当金の支払 | 5 | 7 |

株価 個人的な購入価額

1,927円(2025.2.3)

時価総額17,360百万円(02/03)

配当利回り(会社予想)4.67%(02/03)

1株配当(会社予想)90.00円(2025/03)

PER(会社予想)(連)6.18倍(02/03)

PBR(実績)(連)0.56倍(02/03)

EPS(会社予想)(連)312.03(2025/03)

BPS(実績)(連)3,462.61(2025/03)

ROE(実績)(連)8.96%(2024/03)

自己資本比率(実績)(連)34.9%(2024/03)

直近5期の平均EPS:159円

進捗:41%(2Q)

需要・顧客構造(+5%):

水産物は、日常生活で食べられるので、景気の影響も少なく、安定した業績を維持できそうです。

競争環境(▲10%):

水産業は、マルハニチロ、極洋、ニッスイ、マリンフーズ、ニチモウ、東洋水産がおり、競争環境はそこまで厳しくない気がします。しかし、食品事業の比率が高く、競合企業が多くいるので、競争環境は厳しそうです。

ビジネスモデルの有望性(+5%):

九州電力多他との合弁で陸上養殖「みらいサーモン」のブランド化を進めています。2023年に300t/年規模のプラントを完成させ、3,000t/年のプラントを計画しています。また、久慈育ち琥珀サーモンの生産強化を進めています。世界的な寿司需要の高まりから、サーモンの需要は増加しており、成長性に期待が持てます。しかし、みらいサーモンの拠点は、九州であり、気候が温暖なので、夏場の冷房などエネルギーコストが高く、製造原価が上昇し、競争力が維持できないような気がしています。

株主優待(+%):なし

個人的な好み(▲10%):

卸売業なので、自己資本比率が35%は財務が安定していると言えます。企業紹介ムービー、決算説明資料ともに充実しており親近感を持てます。しかし、株価上昇の誘因(カタリスト)に欠けているので、購入には消極的です。

個人的な目標株価

PER159×14倍=2,226

PBR3,463×0.7倍=2,424

プレミアム2,325×1.05×0.9×1.05×0.9=2,076

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント