先週、半導体関連株が大きく下落し、キオクシアやSUMCOのような大型株までストップ安となりました。時価総額が1兆円を超える企業がストップ安になる光景を見ると、市場の過熱感や短期資金の影響の大きさを改めて感じます。一方で、半導体そのものの重要性は失われておらず、今回は半導体製造に欠かせないシリコンウェーハで世界2位のSUMCOについて調べてみました。

メモリメーカーであるキオクシアやSKハイニックスは市況が好転すると利益が急回復します。一方、SUMCOは半導体メーカーへ材料を供給する立場であるため、市況回復の恩恵を受けるまでに時間差があります。また現在は顧客の在庫調整が長引いており、高い固定費が利益を圧迫しています。

35年前 、NHK「電子立国日本の自叙伝」で紹介されたように、半導体用シリコンウェーハは世界でも屈指の高度な製造技術が必要です。ノルウェーなどで採掘された金属シリコンを四日市工場で電子材料用の超高純度ポリシリコン(イレブンナインレベル)へ精製し、その後インゴットを育成、切断・研磨を経てようやくシリコンウェーハになります。この四日市工場は長年三菱マテリアルが運営していましたが、2023年にSUMCOグループへ加わりました。これによりSUMCOは原料からウェーハまで一貫した供給体制を強化しています。

一方でSUMCOは2026年3月末に吉野ケ里新工場建設を当面延期すると発表しました。一見すると新工場延期はネガティブニュースですが、私はプラスに見ています。半導体市況が低迷する中で2,000億円超の大型投資を強行していれば、稼働率低下や将来の減損リスクを抱える可能性がありました。SUMCOは新工場建設を延期し、既存工場の高付加価値ウェーハへ投資を集中する判断をしました。供給能力の増加が抑制されるので、将来的な需給の改善により、利益率の向上に期待が持てます。

旧住友金属と三菱マテリアルのシリコンウエハを統合、コマツ系も合流。

半導体用世界首位級四季報

沿革

1999年 住友金属工業、三菱マテリアルの共同出資により、株式会社シリコン ユナイテッド マニュファクチュアリングとして設立

2005年 株式上場

2006年 コマツ電子金属株式の公開買付により同社を子会社化

2013年 生野工場閉鎖

2023年 高純度シリコンの株式を取得

事業内容

半導体用シリコンウェーハは半導体メーカーがメモリーやロジック等の各種半導体を製造するうえで基板材料として使用。

半導体用シリコンウェーハの製造工程は、大きく「単結晶引上工程」と「ウェーハ加工工程」に区分。単結晶引上工程においては、結晶炉内に設置した高純度石英ルツボの中で加熱溶融した多結晶シリコンを、時間をかけて単結晶を成長させながら引き上げることにより、単結晶シリコンのインゴット(塊)を製造。次に、ウェーハ加工工程において、単結晶引上工程にて製造された単結晶シリコンインゴットを厚さ1mm以下にスライスし、研削、研磨、洗浄等の工程を経てシリコンウェーハ(ポリッシュトウェーハ)に仕上げ。さらにポリッシュトウェーハの表面に特殊加工を施したエピタキシャルウェーハ等の製品も製造。

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連22.12 | 441,083 | 109,683 | 111,339 | 70,205 | 200.5 | 81 |

| 連23.12 | 425,941 | 73,080 | 72,627 | 63,884 | 182.6 | 55 |

| 連24.12 | 396,619 | 36,924 | 37,457 | 19,877 | 56.8 | 21 |

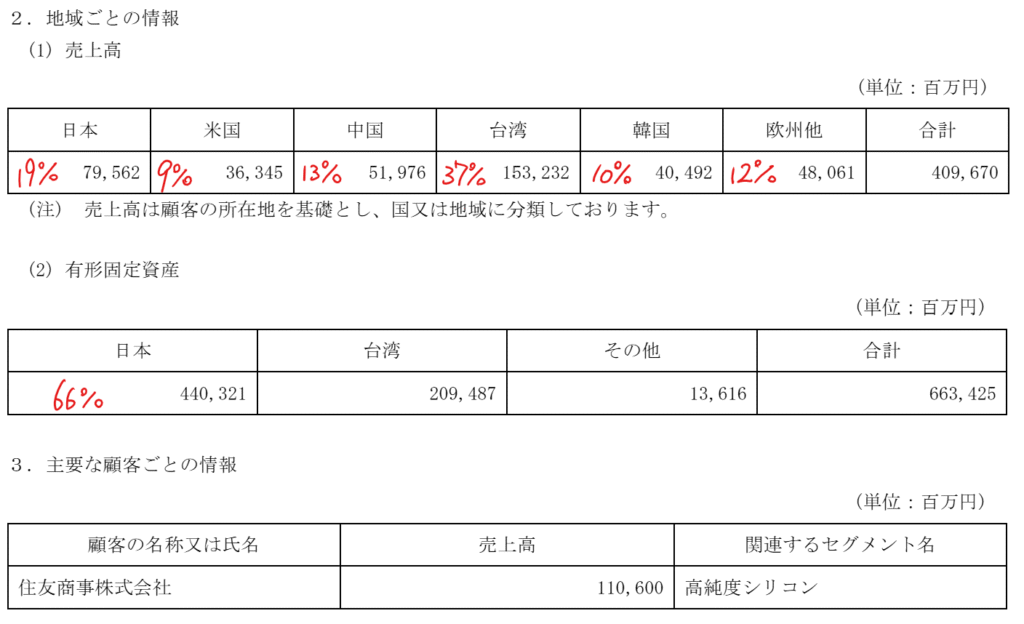

| 連25.12 | 409,670 | 1,342 | -3,886 | -11,751 | -33.6 | 20 |

財務諸表 単位:億円(%:資産/売上に対する比率)

資産

現金預金673(6%)

有形固定資産6,634(59%)

長期前渡金179(2%)

負債

有利子負債3,536(31%)

純資産

自己資本比率51.3%

配当性向-

利益剰余金2,605(23%)

損益計算

売上高

営業利益率0.3%

経常利益率▲0.9%

当期純利益率▲2.5%

キャッシュフロー

投資額

| 科目 | 前期 | 当期 |

| 減価償却費 | 790 | 1,157 |

| 固定資産に対する支出 | 2,472 | 1,110 |

株主還元

| 科目 | 前期 | 当期 |

| 自己株式の取得 | 0 | – |

| 配当金の支払 | 98 | 56 |

株価 個人的な購入価額

3,914円(2026.7.17)

時価総額1,370,585百万円(07/17)

配当利回り(会社予想)—(–:–)

1株配当(会社予想)—(2026/12)

PER(会社予想)—(–:–)

PBR(実績)(連)2.40倍(07/17)

EPS会社予想)—(2026/12)

BPS(実績)(連)1,628.06

ROE(実績)(連)-2.01%

自己資本比率(実績)(連)51.3%

直近5期の平均EPS:108円

進捗:-

需要・顧客構造(▲5%):

シリコンウェーハは、データセンター、パソコン、スマートフォン、タブレット型端末といった携帯端末、自動車、及びその他民生品を含む各種製品に使用される半導体基板等に用いられることから、半導体デバイスの市場需要に大きく依存するので、業績のブレは大きそうです。

競争環境(+30%):

シリコンウェーハ市場は信越化学工業、SUMCO、GlobalWafers、Siltronic、SK Siltronの5社で世界市場の大半を占めています。中国企業も半導体用ポリシリコンやウェーハへの投資を加速していますが、最先端300mmウェーハでは品質管理や顧客認証の壁が高く、TSMCやIntelなどへの供給実績を持つ企業は依然として限られています。そのため、現時点ではSUMCOと信越化学の競争優位は簡単には崩れないと考えています。

ビジネスモデルの有望性(+40%):

世界的に半導体工場の新設や供給増強が進んでおり、半導体の増産ととともにシリコンウェーハの需要も増加する気がします。シリコンウェーハの企業の業績が芳しくなく、投資抑制気味になっているので、数年後の需給の改善により、業績の大幅な改善に期待が持てます。

株主優待(+%):なし

個人的な好み(+30%):

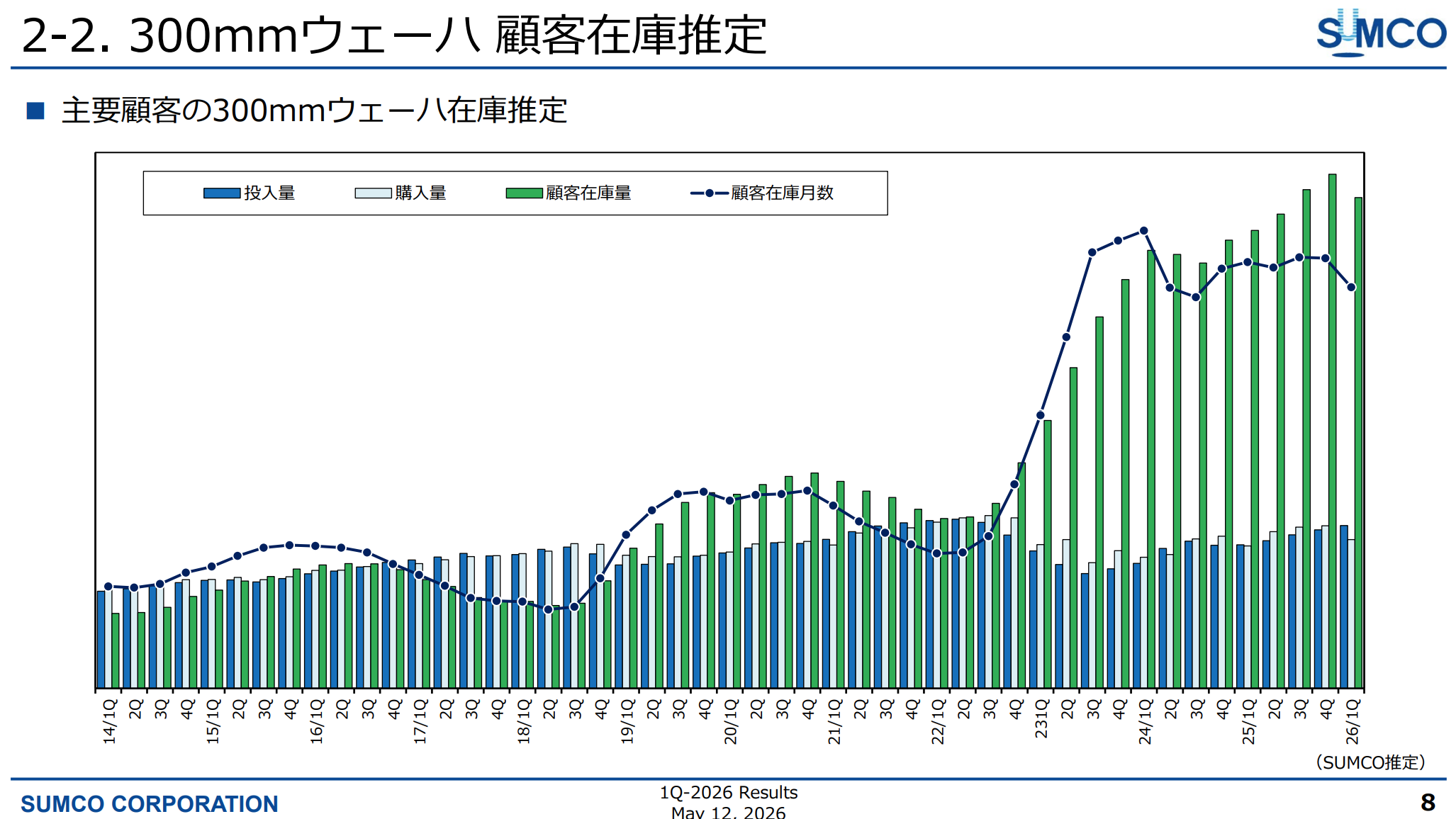

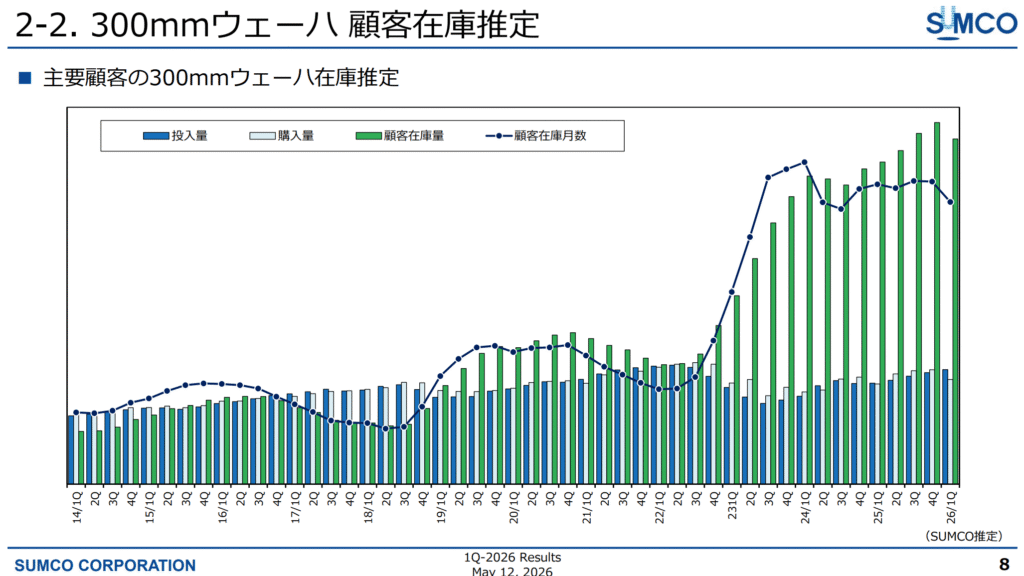

決算説明資料を見ると、顧客在庫量・月数が大きく増加して、在庫調整局面にあると読み取れます。今期の業績予想が赤字であること、吉野ケ里の新工場見送りに対する合理性を説明したいのだと思います。

グラフからは単位が分からないのですが、縮尺の問題かもしれませんが簡単には在庫調整が終わらず、数年間は厳しいと感じます。

近年大きな変化として2023年に高純度シリコン株式会社を子会社化しました。これは単なるM&Aではなく、長年主要サプライヤーだった四日市工場をグループ内に取り込み、原料からウェーハまでの一貫生産体制を強化する戦略でした。信越化学は以前から原料からウェーハまで垂直統合を進めていますが、SUMCOも同様の体制へ近づいています。この点は長期的な競争力を考える上で評価できるポイントだと思います。

個人的な目標株価

PER108×14倍=1,512

PBR1,628×0.7倍=1,140

プレミアム1,326×0.95×1.3×1.4×1.3=2,980

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント