花王の株価が低迷しています。数年前までディフェンシブの王道銘柄で、連続配当銘柄として株式雑誌でももてはやされていたので、今の株価の低迷に驚いています。

自分は毎日、花王のバブをお風呂に入れており、豊かな生活を手に入れています。花王の商品は人々に快適で豊かな暮らしを提供してくれると思います。新興国も経済発展し、快適で豊かな生活を求めだすと、花王の商品の需要が増えると思います。

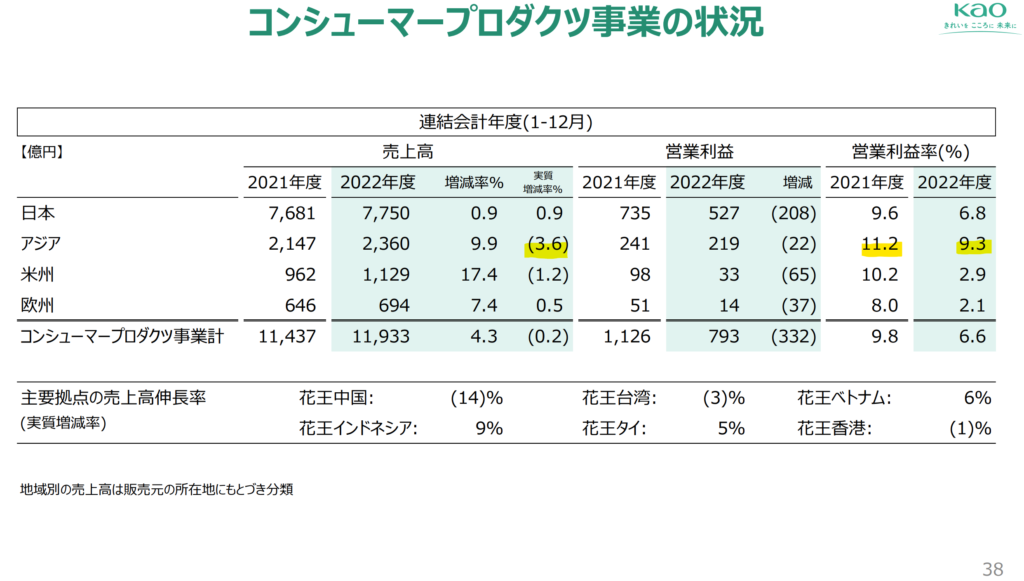

トイレタリー国内首位、化粧品でも大手。

四季報

原料からの一貫生産。独自の物流・販社システム所有

沿革

1887年 洋小間物商長瀬富郎商店として発足

1890年 花王石鹸を発売

1922年 東京工場(押上駅・亀戸駅徒歩20分圏内)完成

1944年 和歌山工場完成

1949年 株式上場

1985年 化粧品(ソフィーナ)事業を日本全国に展開

2006年 カネボウ化粧品の株式を取得し、子会社化

2018年 米国子会社を通じオリベヘアケア社・ウォッシングシステムズ社を買収

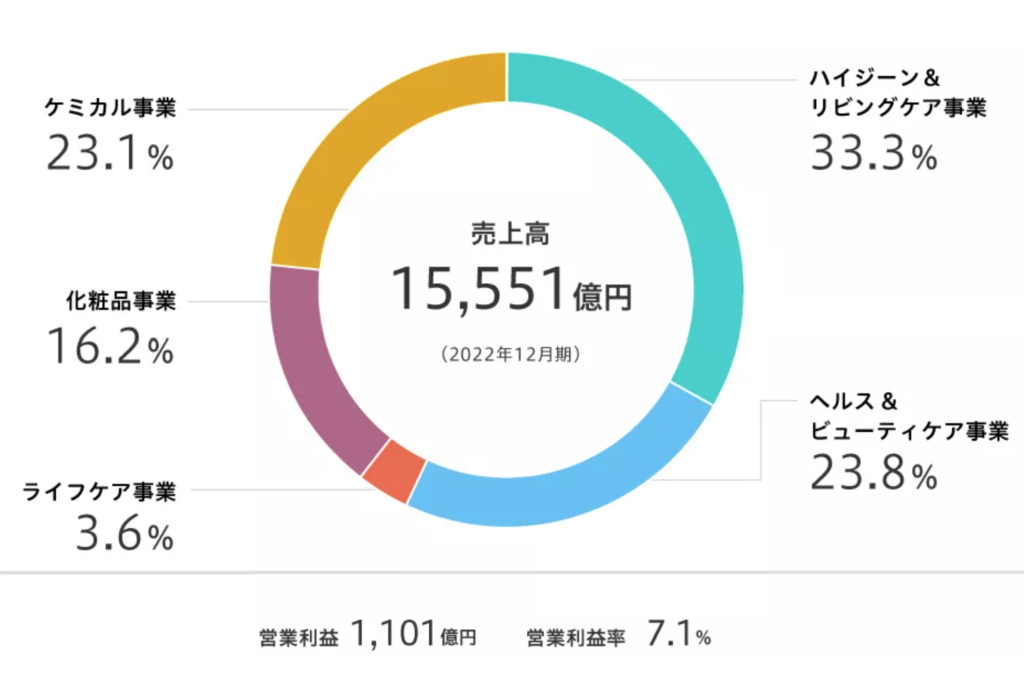

事業内容

ハイジーン&リビングケア事業:衣類や住まいの清潔を保ち、家事負担を軽減する商品・サービスを提供

ヘルス&ビューティケア事業:感染症や紫外線などの外的要因の防御・予防と共に、免疫強化を実現する商品や情報を提供し、環境ストレスケアと安全・安心な暮らしづくりを推進

ヘアサロン向け事業:

ライフケア事業:ヘルシア、セイフキープ

化粧品事業:KaoBeauty、KATE

ケミカル事業:独自技術で特徴を出す製品群:油脂、機能材料、情報材料、幅広い産業分野への展開力、コンシューマープロダクツ事業とのシナジー、グローバル成長を可能にする事業基盤

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| ◇18.12 | 1,508,007 | 207,703 | 207,251 | 153,698 | 314.3 | 120 |

| ◇19.12 | 1,502,241 | 211,723 | 210,645 | 148,213 | 306.7 | 130 |

| ◇20.12 | 1,381,997 | 175,563 | 173,971 | 126,142 | 262.3 | 140 |

| ◇21.12 | 1,418,768 | 143,510 | 150,002 | 109,636 | 230.6 | 144 |

| ◇22.12 | 1,551,059 | 110,071 | 115,848 | 86,038 | 183.3 | 148 |

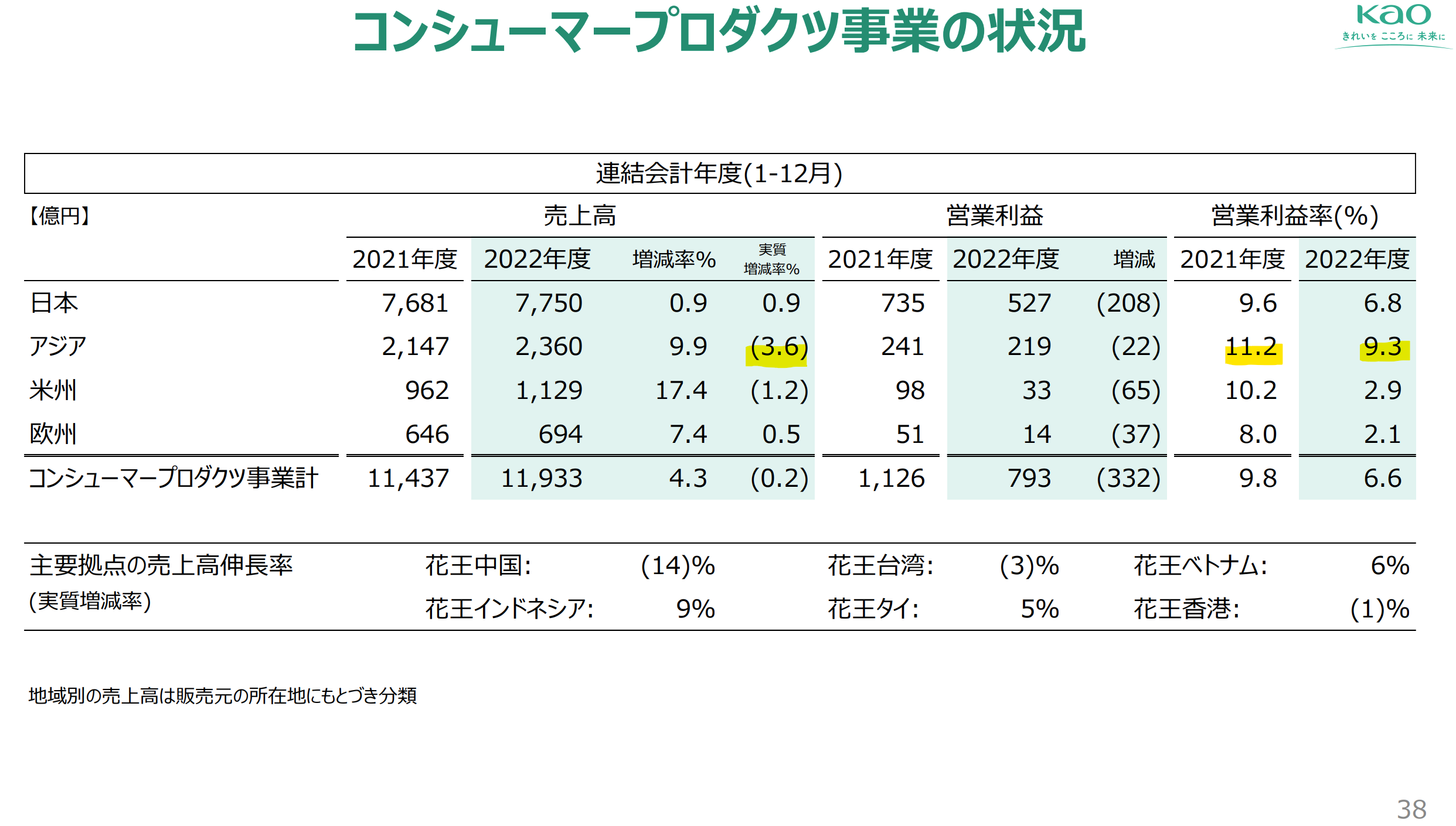

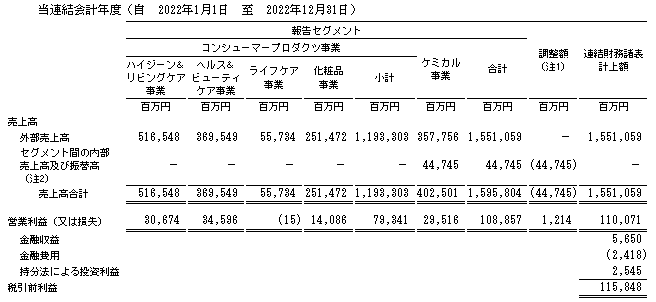

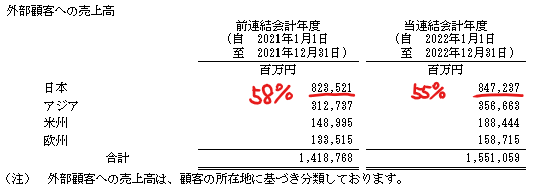

セグメント

財務諸表

資産

現金及び現金同等物2,682億円(15%)

有形固定資産4,393億円(25%)

使用権資産1,386億円(8%)

のれん1,919億円(11%)

負債

有利子負債2,629億円(15%)

純資産

自己資本比率56%

配当性向81%

利益剰余金7,404億円(43%)

損益計算

売上高

営業利益率7.1%

当期純利益率5.7%

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 87,341 | 89,738 |

| 固定資産 に対する支出 | 71,519 | 77,201 |

株価 個人的な購入価額

5,507円(2023.10.26)

時価総額2,565,711百万円

配当利回り(会社予想)2.72%

1株配当(会社予想)150.00(2023/12)

PER(会社予想)(連)62.44倍

PBR(実績)(連)2.56倍

EPS(会社予想)(連)88.20(2023/12)

BPS(実績)(連)2,154.97(2022/12)

直近5期の平均EPS:259円

進捗:2Q(41%)

需要・顧客構造(+20%):

日用品を扱っており、景気や個人所得などの影響を受けづらいザ・ディフェンシブ銘柄です。

海外売上比率が5割近くあり、アジアを中心に需要が増加しており、グローバルで見た時のポートフォリオが取れており、業績が安定すると思います。

競争環境(+20%):

トイレタリー(日用品)の国内勢は、花王・ユニ・チャーム・ライオン・サンスターグループ・コーセー・アース製薬・大日本除虫菊・小林製薬・エステー、海外勢は、P&G、ユニリーバ・ヘンケル・ロレアルなどがいます。

BtoC領域での市場環境は厳しそうですが、花王は、ケミカル事業を持っており、素材から商品開発をできる体制があり、商品競争力が強いと思います。

ビジネスモデルの有望性(+20%):

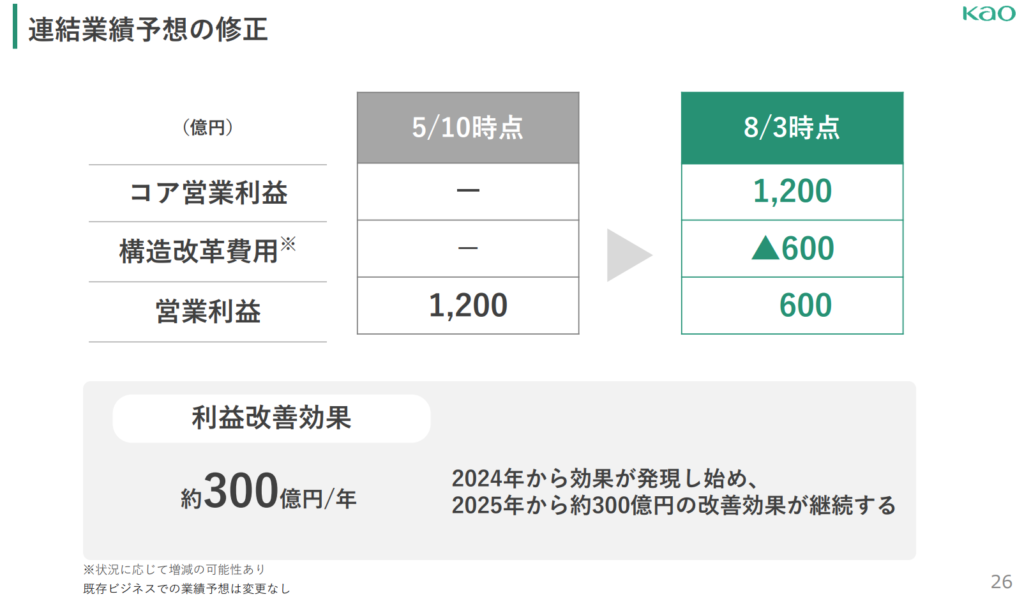

2023年8月3日に通期業績を下方修正しました。中期的な収益改善と事業基盤の強化を図るべく構造改革に取り組むためです。

内容は、

①非効率事業の抜本的戦略見直し・再編(ベビー紙おむつ中国自工場生産を終了等)

②人財構造改革推進(組織力強化に向けた人財登用と育成、評価報酬制度の改革、キャリア支援)

③稼ぐ力の改革(高付加価値化の徹底追及、コスト競争力向上に向けた最適な原価設計)

大幅な下方修正であり、株価も下落しました。しかし、構造改革により来期以降の業績回復が期待できるのなら、十分に買いだと思います。海外比率も高く、アジアの利益率も高いので、花王の得意分野を選別し、深堀することで、収益性の向上が期待できると思います。

株主優待(+%):なし

個人的な好み(+20%):

のれんが2,000億円を考慮しても、自己資本比率が高く、財務が安定しています。個人的にも毎日バブの入浴剤を使っており、花王大好きです。

個人的な目標株価

PER259×14倍=3,626

PBR2,155×0.7倍=1,509

プレミアム2,567×1.2×1.2×1.2×1.3=5,767

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント