最近オフィス家具に興味があり、コクヨ、オカムラ、イトーキを調べました。教育分野に強みを持つ内田洋行も調べました。

オフィス家具大手。

四季報

学校備品・システムに強い。

ERP(統合業務システム)やライセンス販売も

沿革

1910年 旧満州大連に測量製図器械、事務用品の会社を創立

1964年 株式上場

1972年 富士通と業務提携

2020年 内田洋行グローバルを設立

2022年 ウチダエスコ株式の株式公開買付と株式併合により、ウチダエスコを完全子会社化

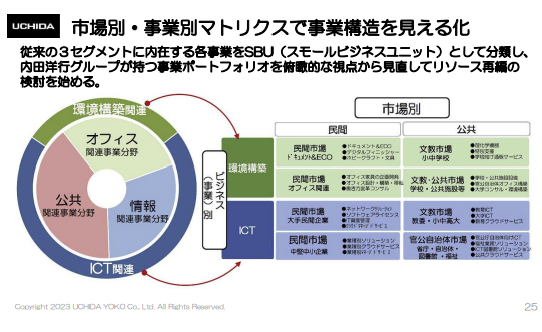

事業内容

公共関連事業:

大学・小中高市場へのICTシステムの構築・機器販売、教育機器の製造・販売、教育施設への空間デザイン及び家具販売、官公庁自治体市場への基幹業務並びにICTシステム構築及びオフィス関連家具の製造・販売・デザイン・施工

オフィス関連事業:

民間市場及び公共市場向けオフィス関連家具の開発・製造・販売及び空間デザイン・設計・施工や、ICT機器の販売及び事務用機械・ホビークラフト関連製品の製造・販売

情報関連事業:

企業向け基幹業務システムの設計・構築及びICT機器・ネットワークシステムの設計・構築・保守・販売、ソフトウェアライセンス及びICT資産管理の提供・販売

その他:

教育研修事業、人材派遣事業、不動産賃貸事業、各種役務提供等の事業活動を展開

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.7 | 291,035 | 10,363 | 11,018 | 6,160 | 628.7 | 140特 |

| 連22.7 | 221,856 | 7,890 | 7,843 | 4,477 | 455.9 | 140 |

| 連23.7 | 246,549 | 8,436 | 9,161 | 6,366 | 647.4 | 190 |

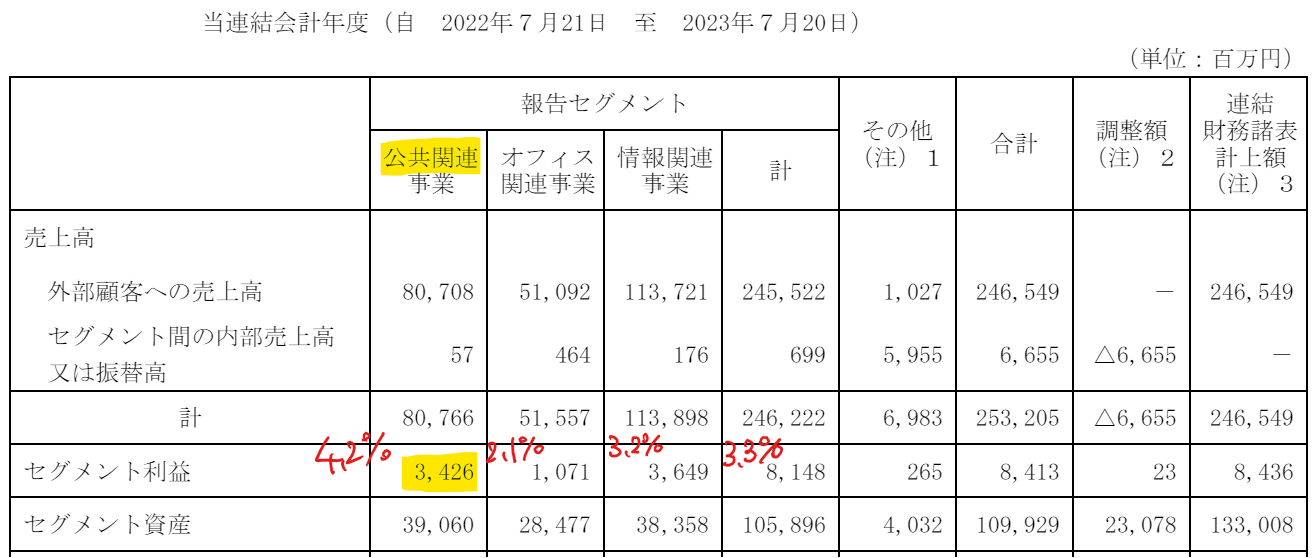

セグメント

財務諸表

資産

現金預金282億円(21%)

有形固定資産107億円(8%)

投資有価証券151億円(11%)

負債

有利子負債22億円(2%)

純資産

自己資本比率39%

配当性向29.4%

利益剰余金440億円(33%)

その他有価証券評価差額金48億円(4%)

損益計算

売上高

営業利益率14.7%

経常利益率3.7%

当期純利益率2.6%

キャッシュフロー

投資額(億円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 18 | 19 |

| 固定資産 に対する支出 | 22 | 20 |

連結の範囲の変更を伴わない子会社株式の取得による支出

前期68億円、当期18億円

株価 個人的な購入価額

7,620円(2024.2.9)

時価総額79,396百万円(02/09)

配当利回り(会社予想)2.49%(02/09)

1株配当(会社予想)190.00(2024/07)

PER(会社予想)(連)12.50倍(02/09)

PBR(実績)(連)1.42倍(02/09)

EPS(会社予想)(連)609.83(2024/07)

BPS(実績)(連)5,352.16(2023/07)

直近5期の平均EPS:467円

進捗:37%(1Q)

需要・顧客構造(+5%):

オフィス・公共・情報関連分野で構成され、民間・公共のバランスが半々と良いです。民間分野は景気に大きく左右されそうですが、公共分野は景気に左右されず、安定した収益を稼ぐことができそうです。

競争環境(▲5%):

オフィス家具は、オカムラ・コクヨ・イトーキ・ウチダが大手であり、中堅も含めると競合が多く、市場環境は厳しそうです。

ただ、内田洋行は文教・公共事業の比率が大きく、他のオフィス家具の会社と比べると、競争環境は良さそうです。

ビジネスモデルの有望性(+5%):

教育分野は、学校教育でタブレットを導入するなどICTへ投資が増加しており、しばらく成長が見込めそうです。しかし、中長期的には人口が減少するので、将来性は厳しそうです。

株主優待(+%):なし

個人的な好み(▲5%):

自己資本比率は4割台と物足りなさを感じますが、有利子負債が少なく、運転資金にB/Sが圧迫されていることが分かります。日々の暮らしの中で、内田洋行に関わることがなく、イマイチ興味が持てないので、購入には消極的です。

個人的な目標株価

PER467×14倍=6,538

PBR5,352×0.7倍=3,746

プレミアム5,142×1.05×0.95×1.05×0.95=5,117

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント