最近ホームセンター業界の分析をしています。

同世代にホームセンターの話をすると、車がない、DIYをしないので、ホームセンターに行く頻度は少ないと言っています。工務店やコアな個人の利用が多いのでしょうか?

他の企業も調べてみました。

ホームセンター大手。

四季報

関東1都5県で5万平方メートルの超大型店を展開。

40万点以上の品ぞろえに強み

沿革

1975年 茨城県土浦市に生活用品ならびに住宅資材の販売を事業目的として設立

2014年 株式上場

2021年 ジョイフル車検・タイヤセンターの全株式をオートバックスセブンへ譲渡

2023年 群馬県吉岡町にジョイホンパーク吉岡を開設

事業内容

「住まい」に関する関連商品(資材・プロ用品、インテリア・リビング、ガーデン・ファーム)の販売およびリフォーム工事の設計・施工・関連商品の販売ならびに「生活」に関する関連商品(デイリー・日用品、ペット・レジャー)の販売、また、これらに付帯するサービスを提供する専門店として、一般消費者からプロ顧客まで幅広く対応した、豊富な品揃えとロープライスを実践するホームセンター事業、住宅リフォーム事業

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連19.6 | 153,131 | 8,400 | 9,751 | 4,384 | 63.3 | 25 |

| 単20.6 | 130,816 | 9,187 | 10,593 | 10,949 | 158.1 | 30.5 |

| 単21.6 | 137,925 | 11,506 | 12,773 | 8,985 | 129.7 | 33.5 |

| 単22.6 | 129,054 | 12,238 | 13,224 | 11,098 | 165.0 | 42 |

| 単23.6 | 129,261 | 11,095 | 12,240 | 8,528 | 131.6 | 46 |

財務諸表

資産

現金預金350億円(22%)

有形固定資産906億円(56%)

投資有価証券20億円(1%)

負債

有利子負債123億円(8%)

純資産

自己資本比率74%

配当性向35%

利益剰余金1,125億円(70%)

損益計算

売上高

営業利益率9.0%

経常利益率9.9%

当期純利益率6.9%

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 2,696 | 2,952 |

| 固定資産 に対する支出 | 5,898 | 8,829 |

株価 個人的な購入価額

1,726円(2023.10.13)

時価総額118,377百万円(10/13)

配当利回り(会社予想)2.90%(10/13)

1株配当(会社予想)50.00(2024/06)

PER(会社予想)(単)14.33倍(10/13)

PBR(実績)(単)0.94倍(10/13)

EPS(会社予想)(単)120.43(2024/06)

BPS(実績)(単)1,842.38(—-/–)

直近5期の平均EPS:130円

需要・顧客構造(+10%):

ホームセンターという業種は低価格を売りにしています。景気が後退し、個人所得が減少するタイミングでも、節約志向の高まりから、業績悪化は僅かで済みそうです。

競争環境(▲10%):

ホームセンターは、カインズ(店舗数234店)、コメリ(1,215店)、DCMホールディングス(675店)、コーナン商事(539店)、ケーヨー(164店)、アークランズ(144店)と多くの企業が参入しています。他にジョイフル本田、ロイヤルホームセンターなど競合が多く、激しい出店攻勢により、価格競争が厳しく、市場環境は悪そうです。

ビジネスモデルの有望性(▲10%):

商品を取扱う他社の店舗が多数存在しており、今後も新店出店や業界の垣根を越えた他業態の参入、低価格戦略などによる競争が激化していくことが予想されます。

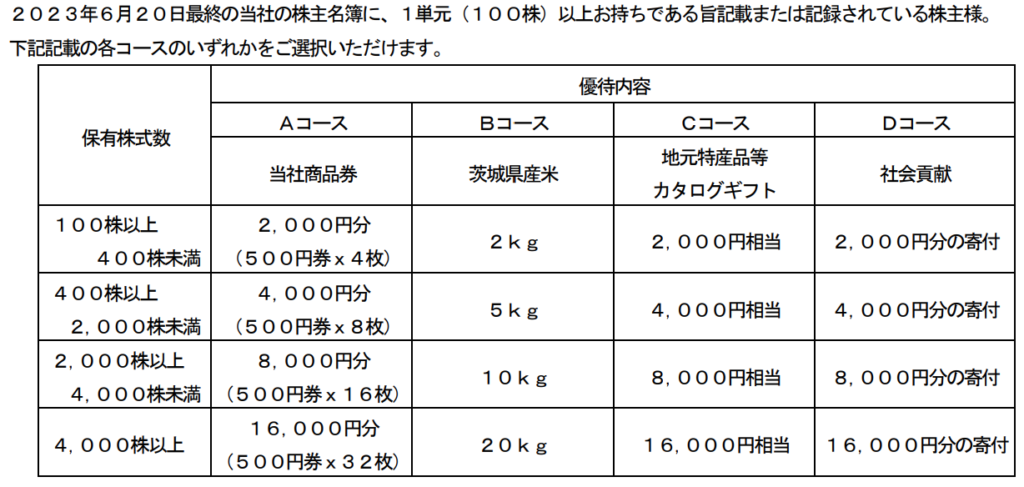

株主優待(+10%):

100株で2,000円の自社商品券がもらえます。関東圏在住ならば、十分メリットがありそうです。

個人的な好み(▲10%):

自己資本比率が高く、財務が盤石なのが魅力的です。ただ、関東圏在住でなく、中々ジョイフル本田の店舗に行けないので、そこまで積極的に買いたくありません。

個人的な目標株価

PER130×14倍=1,820

PBR1,842×0.7倍=1,289

プレミアム1,555×1.1×0.9×0.9×1.1×0.9=1,371

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント