日清オイリオが通期業績予想の利益を上方修正し、年間配当金を30円増配すると公表しました。私は日清オイリオ株を株主優待目的で200株有しており、今後の株価の上昇に期待しています。

4Q以降の業績見通しに気になる点があったので、調べてみました。

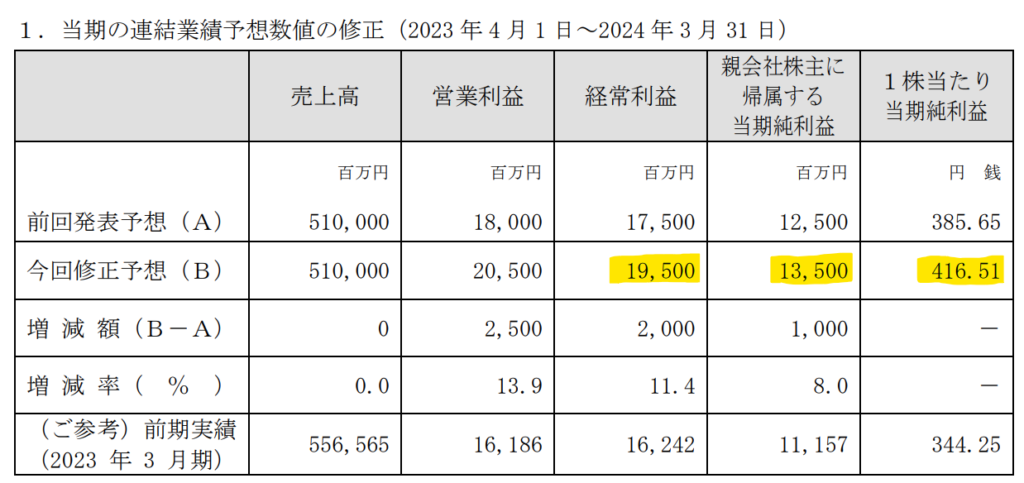

業績修正

油脂・油糧事業において、適正な販売価格を形成することができ、大幅な増益を見込んでいます。ウクライナ侵攻で原料価格が急騰したため販売価格の値上げを実施。一方、原料価格もピークアウトして、高い販売価格を維持できたため、利幅が乗ってきたのだと思います。

食用油は、他の食品と比べ、一般消費者にとって油は購入頻度が少なく、値上がりに気づきづらいと感じます。また、値下げによる販売数量増も期待しづらい商品だと思います。値段よりも健康に良い、信頼できる油を購入するニーズが高いのだと思います。

原料が安くなったとはいえ、日清オイリオが引き上げた販売価格を積極的に下げ、販売数量の増加に走るとは考えづらく、しばらく好業績は続きそうです。

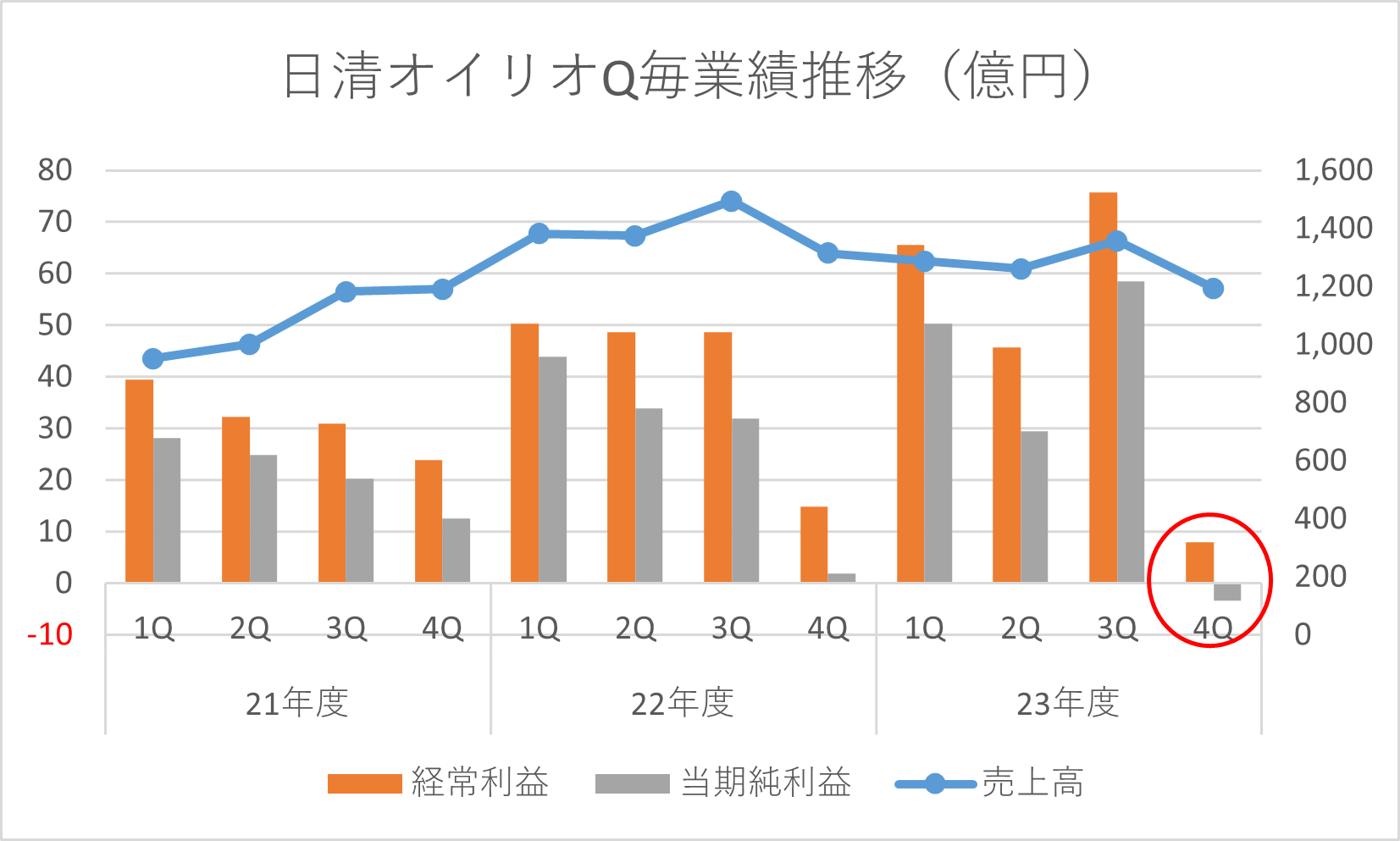

四半期ごとの業績推移

Q毎の業績推移をみると、4Qは業績が大幅に悪化し、当期純利益は赤字に転落しています。当期純損益は、法人税等の計算も関係するので、問題視していませんが、経常利益が3Q比で大幅に減益になっているのは気になります。

大豆・菜種・パーム原油、ミールバリューの価格を見ても、急騰している気配はありません。何が減益の原因なのでしょうか?決算資料からは読み取れませんでした。

大幅増益・増配予想だとお客さんから値下げの突き上げが来て、販売価格を維持できないという配慮でしょうか?

23年度のさらなる増益・増配もありうると解釈しようと思います。

株価・指数

4,450円(2024.2.9)

時価総額150,037百万円(02/09)

配当利回り(会社予想)3.37%(02/09)

1株配当(会社予想)150.00(2024/03)

PER(会社予想)(連)11.54倍(02/09)

PBR(実績)(連)0.83倍(02/09)

EPS(会社予想)(連)416.51(2024/03)

BPS(実績)(連)5,387.51(2023/03)

明日の株価がどうなるか分かりませんが、終値ベースで配当利回り3割超、PER12倍未満は割安だと思います。PBR1倍である5,400円水準まで、徐々に上昇したら嬉しいです。優待目的なので、売却しませんけどね。。。

コメント