1月27日に決算と株式の売り出しを発表し、信越化学工業の株価は大きく下落しました。信越化学工業は自己資本比率は約8割と極めて高く、現金及び預金は1兆4,860億円と、総資産の約27%を占めるキャッシュリッチ企業です。そのため、市場での株式売り出しではなく、立会外取引(ToSTNeT)による自己株式取得という選択肢も十分にあったのではないかと感じます。

信越化学工業には10年以上前、就職活動で興味を持ち、会社説明会にも参加しました。当時から塩化ビニル樹脂(塩ビ)で圧倒的な生産能力と世界シェアを誇り、シリコンウエハーをはじめとする半導体分野でも高い技術力を有する企業でした。残念ながら私の実力では面接にすら辿り着けませんでしたが、もし就職できなくとも株を買っていれば、この10年で株価は約4倍になっています。

上昇したとはいえ、東京エレクトロンなどの半導体関連銘柄が10年で10倍以上に成長していることを考えると、信越化学工業を「半導体銘柄」として見た場合、まだ上昇余地はあるように思えます。

塩ビ事業は成熟産業であり、基本的には世界経済の成長率に沿った緩やかな成長にとどまると考えられます。一方、シリコンウエハー事業は生成AI市場の拡大を背景に、数量成長に加えて販売価格の引き上げによる利益率の拡大も期待できる分野です。優良企業が一時的に売られている局面と考え、改めて同社について調べてみました。

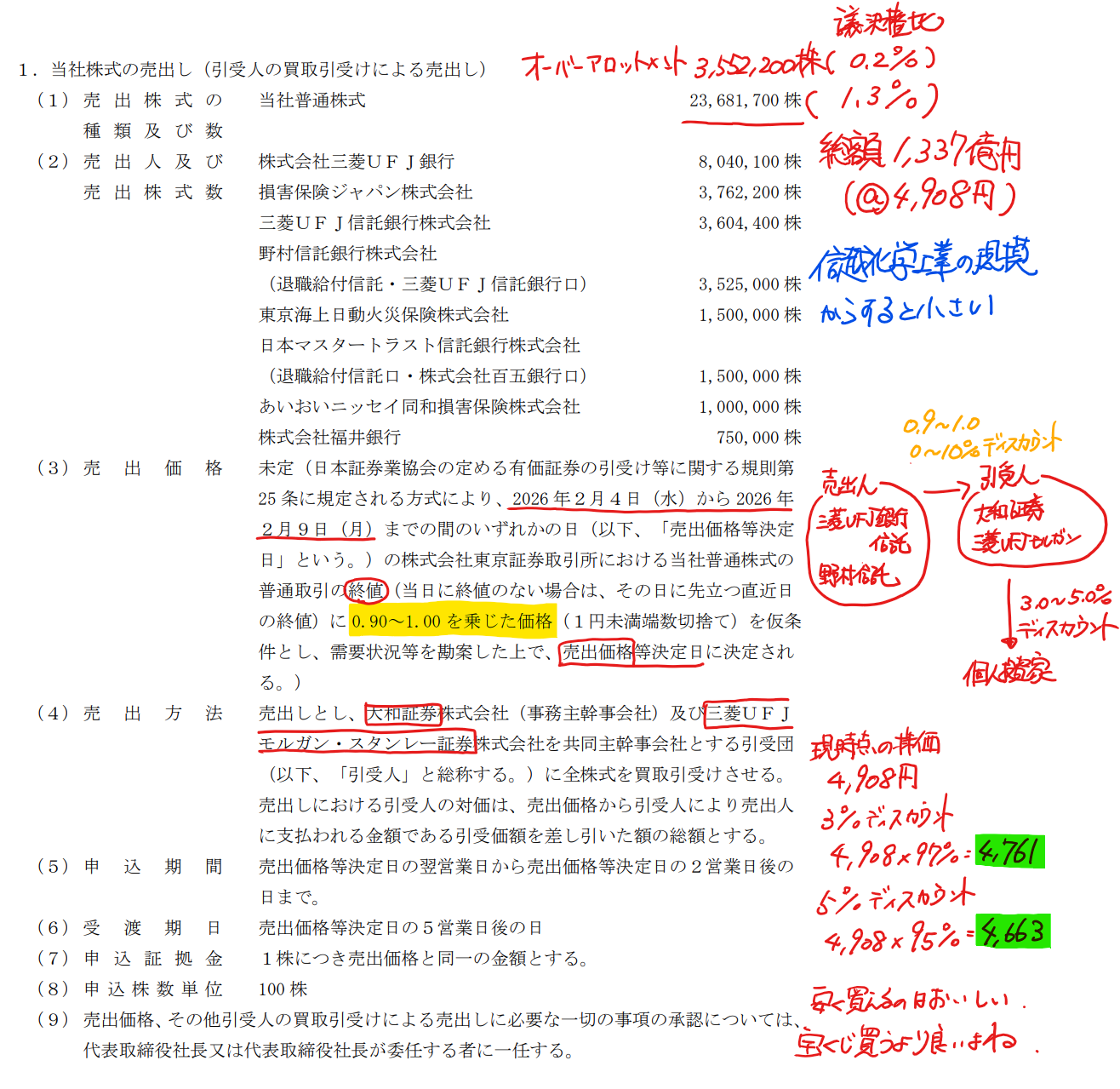

株式の売り出し

プレスリリースを一読して違和感を覚えたのは、信越化学工業が5,000億円規模の自己株式取得を進める一方で、今回市場に株式を放出する点です。今回の売出人は金融機関であり、会社側が自己株買いとして直接取得すれば済んだのではないか、という印象を持ちました。

会社が掲げる株式売出しの目的は以下の通りです。

・個人投資家層の拡充

・株式流動性の向上

・株主層の多様化による資本コストの低減

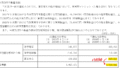

売出規模はオーバーアロットメントを含めても議決権比率で約1.5%、現在の株価水準では総額約1,337億円と、信越化学工業の規模から見れば小規模です。大和証券のサイトを見ると、個人投資家向けのPO募集も行われています。

POの投資妙味とハードル

今回のPOはディスカウント率が3.0~5.0%とされており、仮に株価4,908円であれば、4,663~4,761円で購入できます。売出日以降に株価が大きく下落しなければ、100株あたり約2万円の含み益が期待できる計算です。株価増減のリスクを除けば、期待値の高い公募売り出し案件です。

非常に魅力的ですが、私にはいくつかハードルがあります。まず、大和証券の口座を持っておらず、新規開設が必要です。また、常に余力ゼロの「全力日本株投球」をしている人間のため、申込のための資金準備も必要になります。可愛がってきた孫娘、トヨタ自動車の株を一部売却するしかないでしょうか。

さらに、抽選参加の申込時点で購入概算代金以上の預り資産が必要となり、資金を用意しても必ず購入できるわけではありません。口座開設までの時間や資金余力を考えると、私にとってはややハードルが高い案件だと感じました。資産家がさらに富を増やしていくプロセスとは、こうしたPOに機動的に応募できる体制なのだと実感します。

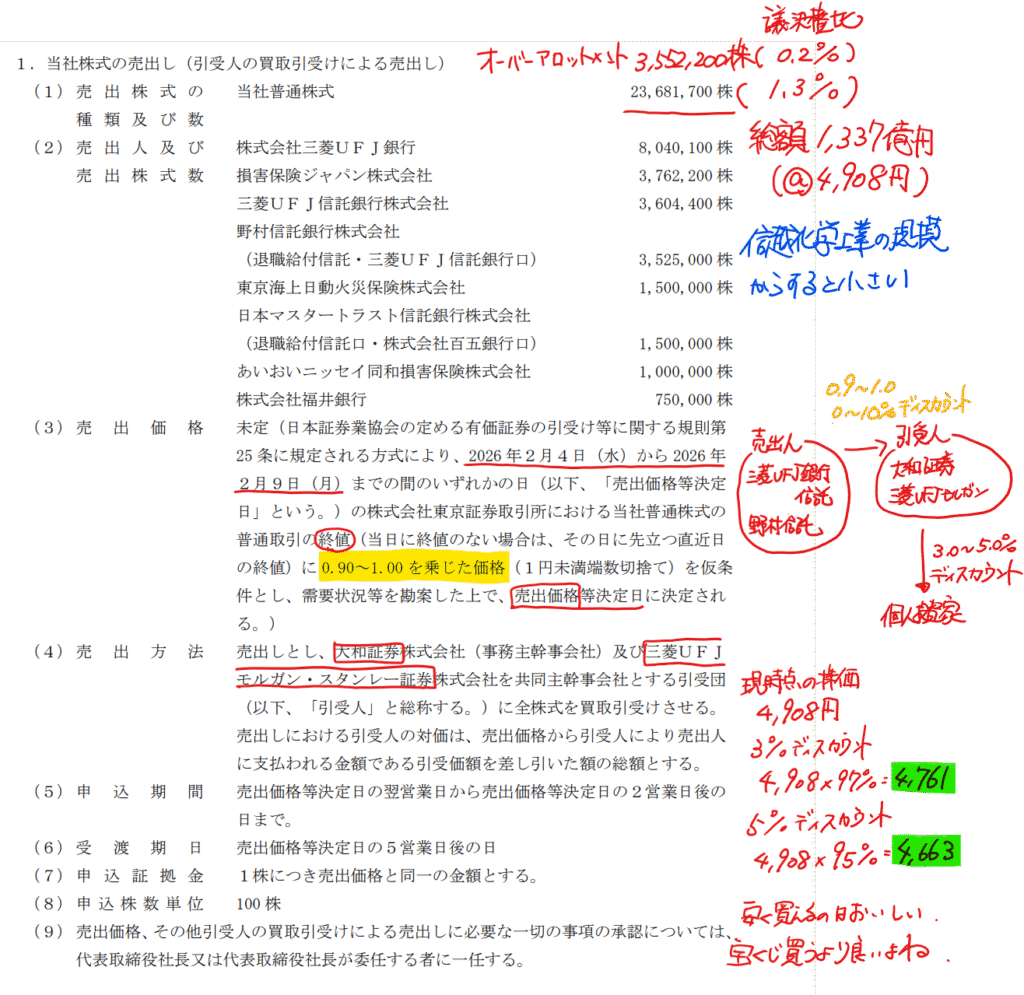

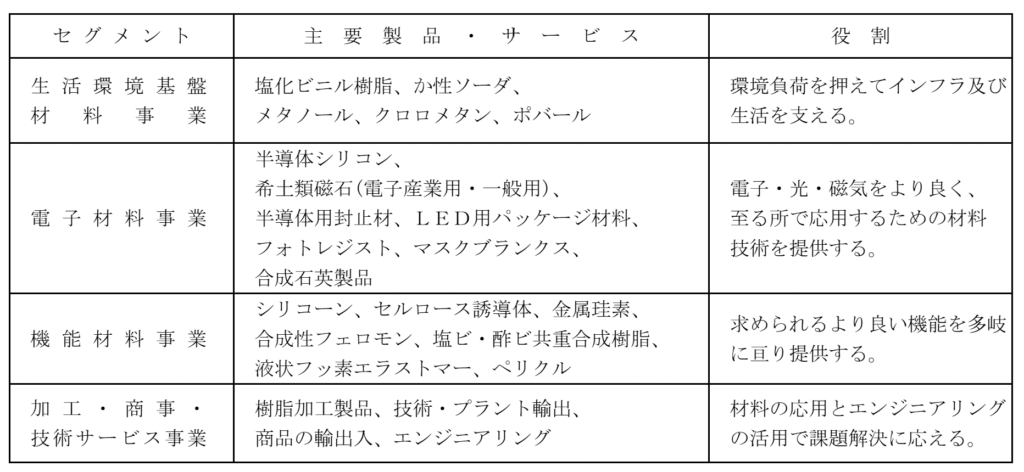

セグメント情報と事業基盤

第3四半期業績は前年同期比で減益となりましたが、各セグメントの利益率は依然として高水準です。多少の業績悪化があったとしても、事業基盤の強さから見て大きな不安は感じません。

地域別の売上比率は日本20%、米国38%であり、有形固定資産比率は日本37%、米国49%と、米国への事業集中度が高い点が特徴です。塩ビは塩とエチレンを原料としますが、米国ではシェール由来のエチレンが安価で、電力コストも相対的に低いため、米国拠点は非常に高いコスト競争力を有しています。

株価・指数

4,908円(2026.1.29)

時価総額9,742,360百万円(01/29)

配当利回り(会社予想)2.16%(01/29)

1株配当(会社予想)106.00円(2026/03)

PER(会社予想)(連)19.66倍(01/29)

PBR(実績)(連)2.13倍(01/29)

EPS(会社予想)(連)249.63(2026/03)

BPS(実績)(連)2,303.72

ROE(実績)(連)11.98%

自己資本比率(実績)(連)82.6%

私はPOに参加できそうになく、市場で信越化学工業の株を買うと、PO当選者の肥やしになってしまうのが非常に癪ですが、さらなる下落があれば購入したいです。

ここからは、chatGPTの解説

なぜこのタイミングで売出しを選んだのか(資本政策の深掘り)

今回の株式売出しは、財務状況だけを見ると一見不可解に映ります。信越化学工業は自己資本比率82.6%、現金・預金1兆円超という極めて保守的な財務体質を維持しており、資金調達の必要性はありません。にもかかわらず、市場に株式を供給する判断を下しました。

この背景には、資本コスト(WACC)を意識した中長期的な資本政策があると考えられます。

第一に、株主構成の是正です。信越化学工業の株主には、長年保有を続けてきた金融機関や安定株主が多く存在します。今回の売出人が金融機関である点からも分かる通り、政策保有株の解消を促し、株主構成をより市場志向・個人投資家寄りにシフトさせる意図があると考えられます。これは、ガバナンス改革や市場評価の改善という観点では合理的です。

第二に、流動性向上と指数対応です。信越化学工業はすでに大型株ですが、流動性のさらなる向上は、TOPIXや海外指数でのウエイト安定、海外機関投資家の投資余地拡大につながります。自己株買いだけでは市場流通株式数が減少してしまうため、売出しとセットで行うことで、流動性を維持・改善する狙いがあったと見られます。

第三に、**「株価が高水準にある今だからこそできる整理」**という側面です。株価が相対的に高く、企業価値が市場で評価されている局面は、既存株主にとっても売却しやすく、市場の吸収力も高いタイミングです。業績が底打ちし、シリコンウエハー市況の回復が視野に入ってきた今、将来の成長ストーリーを背景に株主構成を整理しておく、という判断だった可能性があります。

短期的には需給悪化で株価下落を招きましたが、中長期的には「資本効率を意識する企業」への変化として評価される余地があると考えます。

シリコンウエハー市況と生成AIの関係

信越化学工業の中長期成長を左右するのは、やはりシリコンウエハー事業です。そして現在の最大の追い風が、生成AIを中心とした半導体需要の構造変化です。

生成AI向け半導体(GPU、AIアクセラレータ、HBM周辺ロジック)は、従来の汎用半導体と比べて

- 高性能

- 大型化

- 微細化

が同時に求められます。これにより、ウエハーの品質要求が一段と厳しくなっています。

特に重要なのが、

- 300mmウエハーの高品質化

- 結晶欠陥の極小化

- 平坦度・均一性の向上

といった分野であり、ここは技術力と実績のある企業しか参入できない領域です。信越化学工業はSUMCOと並び、世界のシリコンウエハー市場で圧倒的な存在感を持っており、最先端品では事実上の寡占構造にあります。

これまでシリコンウエハー市況は、スマートフォンやPC需要の減速により調整局面にありました。しかし生成AIは、それらとは異なり、計算資源を指数関数的に消費する分野です。データセンター投資は一時的な景気循環ではなく、国家・企業レベルの戦略投資に近い性格を持ちます。

その結果として、

- 高付加価値ウエハーの需要増加

- 価格交渉力の改善

- 稼働率回復と利益率の改善

が同時に進む可能性があります。特に信越化学工業は、価格競争に陥りやすい汎用品よりも、最先端・高付加価値領域への供給比率が高いため、市況回復局面での利益レバレッジが大きいと考えられます。

生成AIブームが一過性で終わる可能性はゼロではありませんが、「計算需要そのものが増え続ける」という構造変化は不可逆的です。その基盤となるシリコンウエハーは、まさに半導体産業の土台であり、信越化学工業はその中核を担う企業と言えます。

総括的な視点

今回の売出しは短期的にはネガティブ材料でしたが、

- 資本政策の合理性

- シリコンウエハー事業の中長期成長性

- 圧倒的な財務健全性

を踏まえると、**「悪材料出尽くし後に評価され直す典型的な優良企業」**に見えます。

コメント