パーク24の英国事業で不正があり、6月16日の決算発表が延期されました。悪材料により、月曜日の株価は暴落するでしょうか?

私は、タイムズカーのヘビーユーザーであり、パーク24の大ファンです。暴落したら、買い増ししようと思っていました。国内が儲かっているので、英国事業は撤退したら、と気軽に思っていました。しかし、日本政策投資銀行からの取得、関連会社短期貸付金など、パーク24は英国事業に片足どころか両足取られている状態になっていることが分かりました。

憶測を多分に含むので、投資は自己判断でお願いします。

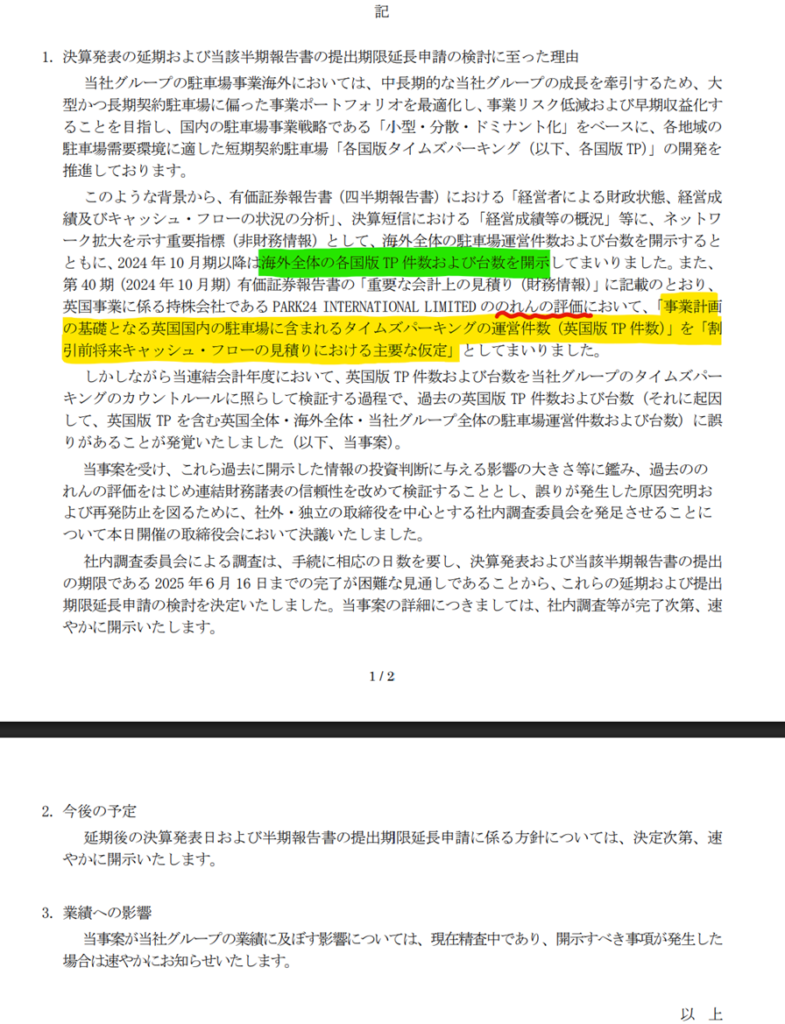

決算発表の延期のお知らせ

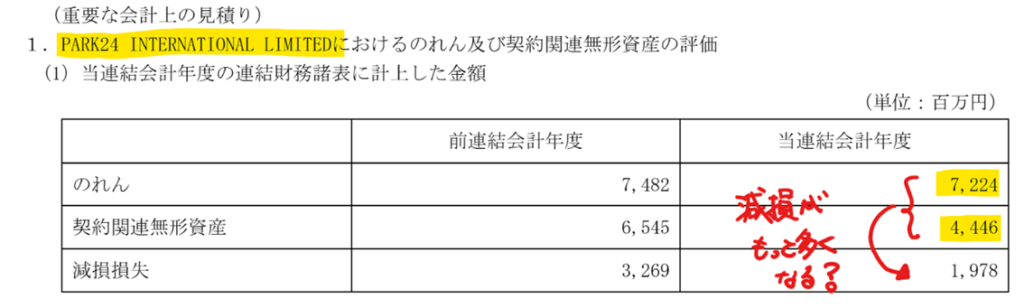

2025年5月30日のプレスリリースをかみ砕くと、「英国駐車場事業の成長見込みが間違えており、のれんを減損するかもね」ということです。24年10月期ののれん・契約関連無形資産・減損損失は約100億円あります。

パーク24の経常利益見通しが355億円なので、約100億円減損が増えても大丈夫でしょう、と素直に受け取って良いでしょうか?

社内調査委員会を設定するからには、もっと根本的な実績自体に粉飾があると疑念を持ちました。

また、国内事業が好調なので、英国事業の撤退も選択肢としてはありではないか?撤退した場合の損失を試算しました。

英国事業から撤退するとしたら

のれん・契約関連無形資産(117億円)

英国事業を撤退したら、のれんと契約関連無形資産は全額損失になるでしょう。

日本政策投資銀行からの株式取得(300億円)

2017年にイギリスで駐車場事業を展開するNational Car Parks Limited(NCP)を日本政策投資銀行とともに買収しました。中期経営計画では、25年11月以降、日本政策投資銀行から49%分の株式を300億円で取得する予定となっています。

中期経営計画説明会資料24年10月期

パーク24がNCPを完全子会社化することを前提に日本政策投資銀行が資金を出したようで、300億円の取得は不可避のようです。撤退するには300億円必要そうです。

英国現地法人へのグループ内貸付(300~500億円程度?)

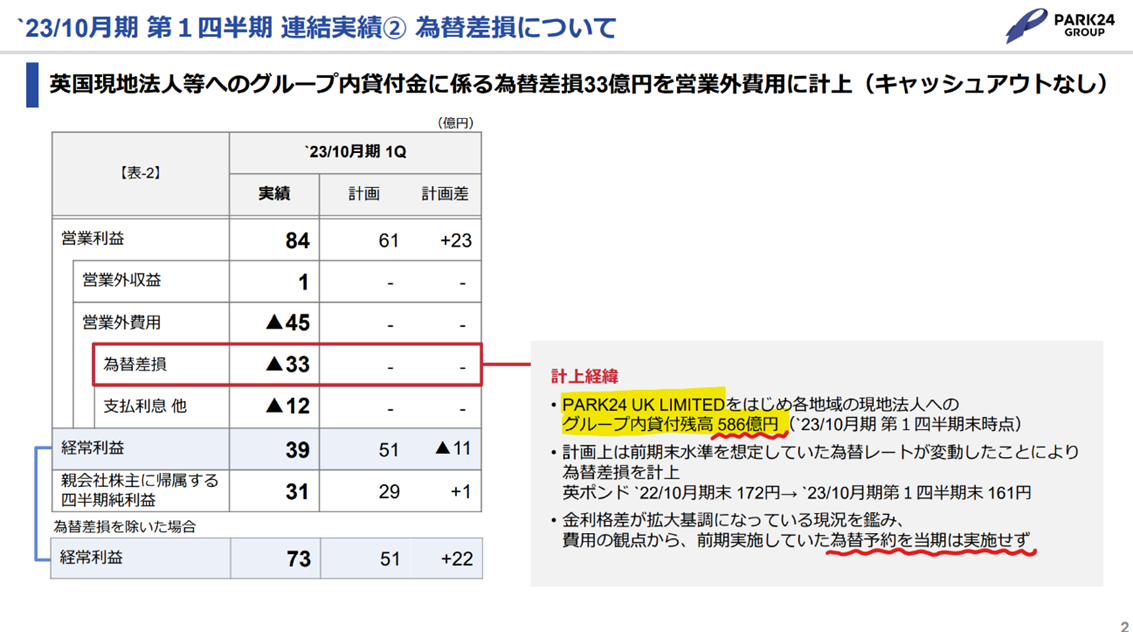

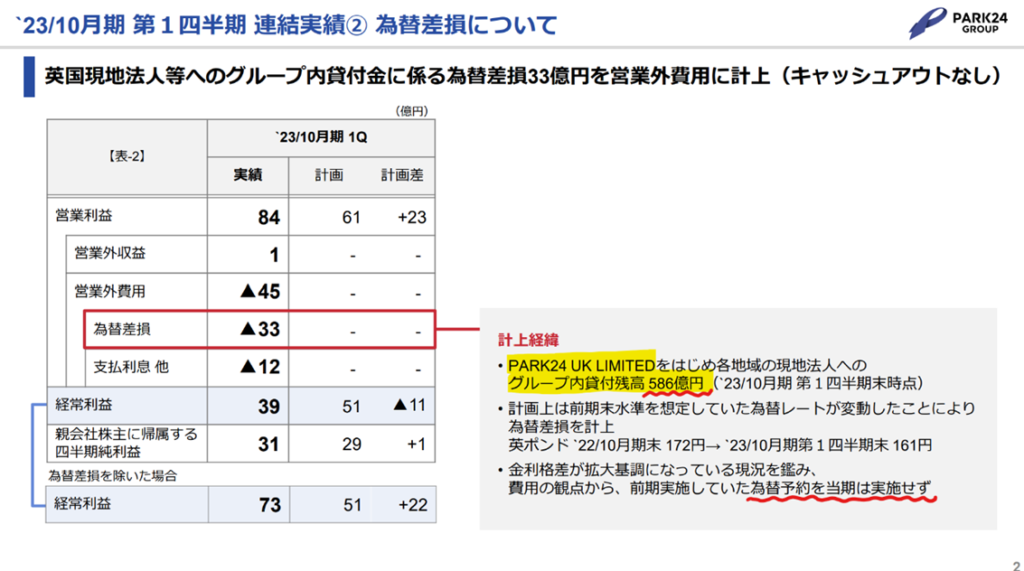

2023年10月期(1Q)の決算で為替差損33億円を営業外費用に計上しています。これはPARK24 UK LIMITEDをはじめ各地域の現地法人へのグループ内貸付残高 586億円に為替予約を実施していなかったためです。

最近の決算資料でもNCPへの貸付額の記載はありませんが、パーク24の単体決算の関係会社短期貸付金が541億円計上されています。相手先は分かりませんが、ざっくり半分の300億円程度は貸し付けていると仮定します。

NCPから手を引いたときに、この300億円は回収できるのでしょうか?

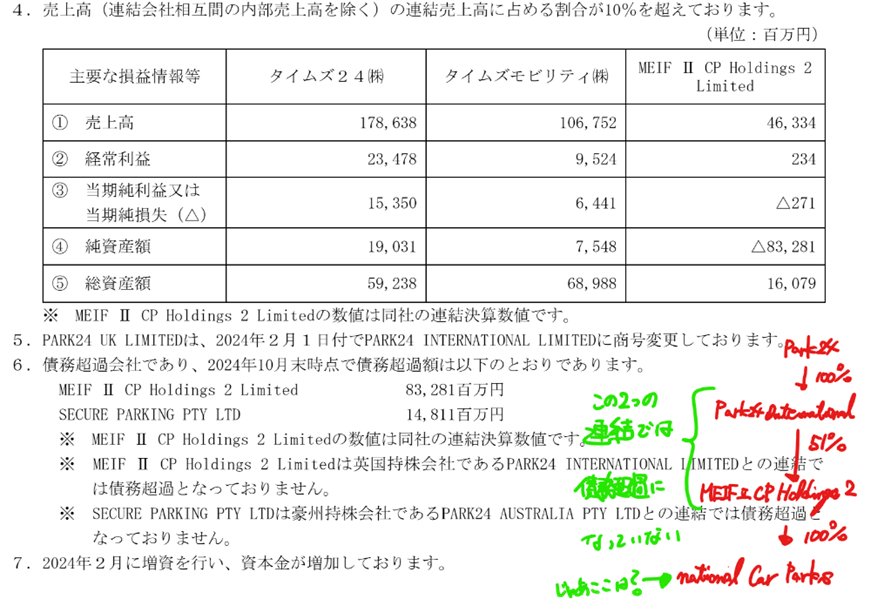

Park24 InternationalとMEIF Ⅱ CP Holdings2の連結では債務超過になっていないということですが、肝心のNCPの業績はどうなのでしょうか?財務と業績が悪すぎて回収できない気がしています。

英国事業買収の株式取得価額430億円

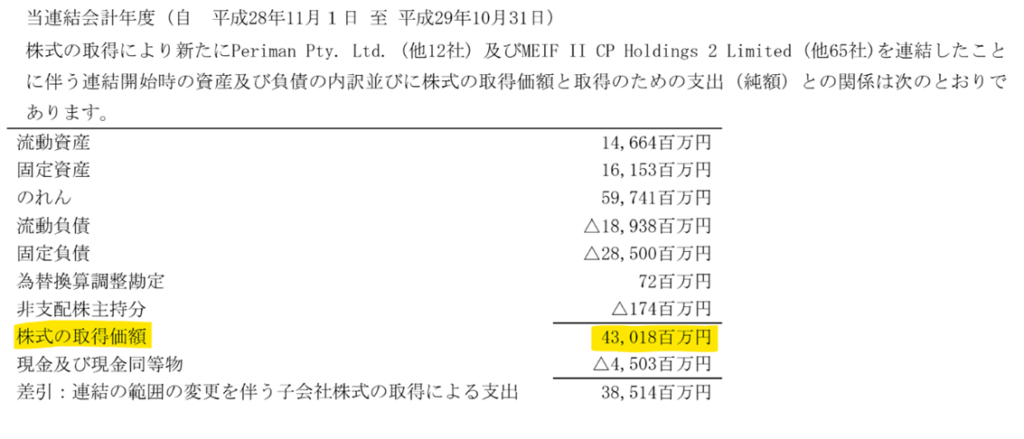

2017年10月期の有価証券報告書に英国事業の買収額がありました。株式の取得価額は430億円です。

最大損失額は?

上記損失額を合計すると、117+300+300+430=1,147億円

24年10月期の純資産合計が781億円なので、撤退したら債務超過になりますね。海外事業は撤退できないことが分かりました。

イギリスの会社は、「NCP→どうせ日本の会社が親会社だし、水増し水増し。実はうちの状況悪くて資金繰りが厳しい。日本パーク24→いくらでも貸してやる!!NCP→え!パーク24の旦那は貸付けもしてくれるの?メシウマ馬。もぐもぐ」とまあ、ここまで来てしまったのではないかと思います。

パーク24が買収した英国事業を第三者に高値で売却できれば、損失が生じませんが、私は出て来るとは思えません。

パーク24は片足どころか両足も突っ込んでいます。引くも地獄、進も地獄。どうしたものか。とりあえず買い増しは辞めようと思います。

損切りは早い方がいい

パーク24の業種はサービス業で、人材力が競争の根源だと思います。英国は日本の裏側であり、日本からグリップするのは無理があったと思います。パーク24が日本政策投資銀行とともに英国事業を買収を決定した時点で負けが確定していたと思います。もっと損切りできていればいいのに、手遅れ感があります。

パーク24の国内事業のシェアを考えると、スポンサーに入ってくれると思います。トヨタ自動車かソフトバンクだと予想しています。パーク24の時価総額が3,000億円なので、500億円程度増資して、英国事業から撤退させ、国内事業の取り込みを進めていくと思います。ただ、経営陣刷新が不可欠なので、一旦株価は地獄の底まで落ちてからスタートするのだと思います。買い増しどころか、一旦全株売却しようと思います。パーク24の記事をこの5年で10本以上書きました。パーク24に対する愛も相当あります。けれども、英国事業を見て、損切りは早く、一旦は逃げた方が良いと感じました。

株価指数

2,009.5円(2025.6.1)

時価総額343,722百万円(05/30)

配当利回り(会社予想)1.49%(05/30)

1株配当(会社予想)30.00円(2025/10)

PER(会社予想)(連)15.94倍(05/30)

PBR(実績)(連)4.10倍(05/30)

EPS(会社予想)(連)126.03(2025/10)

BPS(実績)(連)490.28

ROE(実績)(連)27.30%

自己資本比率(実績)(連)26.4%

コメント